您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

给孩子买重大疾病险究竟买消费型还是终身的?

给孩子买重大疾病险究竟买消费型还是终身的?

两者并不冲突,消费型重疾险通常与返还型重疾险对应,而终身重疾险通常与定期重疾险对应,所以即使要在不同类型的重疾险中二选一,也不会将这两种属性的重疾险放在对立面。

②儿童保额限定20万?

目前对儿童赔付有限额规定的只有身故赔付,10岁以下儿童赔付不超过20万。

如果是重疾赔付,并不存在这样一个限额。

所以,保险公司称儿童重疾险保额高达50万-80万,完全没有什么问题。

一般来说,返还型重疾险可以暂时不必为孩子考虑,大多数父母往往会在定期重疾险和终身重疾险上纠结,这点我们可以根据预算来区分:

· 预算较低:选择定期重疾险,满足阶段性高保额需求;

· 预算中等:选择终身重疾险,一次投保持续拥有保障;

无论哪一类重疾险,都能找到非常不错的产品,这里我们以两款非常适合儿童投保的代表性重疾险为例,详细讲解一下。

定期重疾险代表:妈咪保贝少儿重大疾病保险

妈咪保贝是一款专门针对少儿设计的重疾险,投保年龄范围在0-17周岁,0岁宝宝投保50万保额,20年交,保障定期30年,保费一年只要几百元,基本不会造成经济负担。

这里虽说把它作为定期重疾险的代表,实际上它的保障期限除了保20/25/30年、保至70/80周岁,也有保至终身的选项,选择十分灵活。

妈咪保贝的一大优势在于18种少儿特定疾病多倍赔付,除了保障高发的少儿重疾,还保障5种罕见少儿重疾。

少儿特定重疾:额外赔付100%基本保额,即双倍保额保障;

少儿罕见疾病:额外赔付200%基本保额,即三倍保额保障。

虽说是少儿疾病保障,但条款中并没有规定这项保障只针对18周岁之前患病出险,也就是说,假如成年后不幸罹患这23种疾病,同样也能获得相应赔付。

另外,妈咪保贝的特殊保障——忠诚客户权益,可确保孩子长大后不会因为个人健康原因无法再次投保重疾险,即使是定期保障,也连孩子未来的保障一并考虑了,相当贴心!

集多重保障、多次赔付、特定疾病多倍赔于一体,保费还超便宜,对于预算不高的家庭来说十分划算。

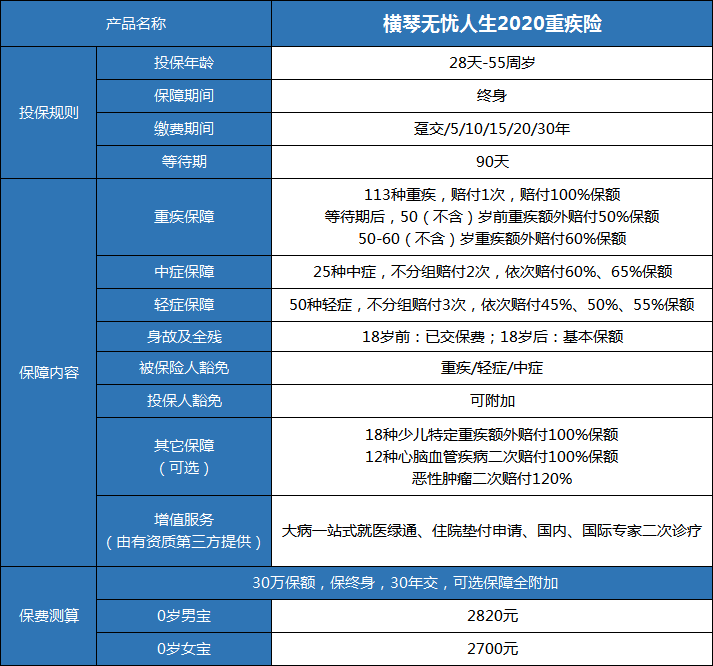

终身重疾险代表:横琴无忧人生2020重大疾病保险

横琴无忧人生2020是一款老少皆宜的高性价比重疾险,在儿童保障上自然也是无可挑剔。其中最具亮点的儿童保障,要属罹患少儿特定重疾能赔2.5倍保额。

· 重疾基本赔付:保障113种重大疾病,赔付100%基本保额。

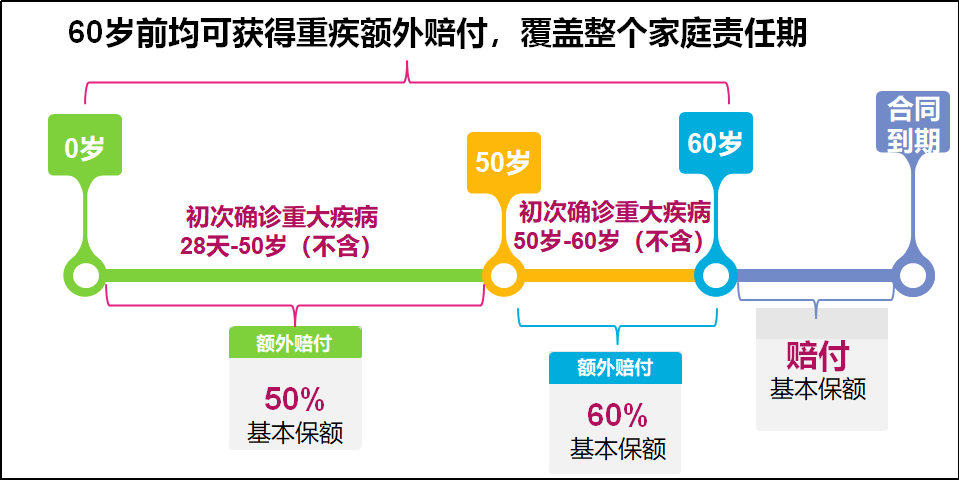

· 重疾额外赔付:如果在50岁(不含)之前初次确诊罹患合同约定的重疾,可额外赔付50%基本保额;如果在50-60岁(不含)之间初次确诊罹患合同约定的重疾,可额外赔付60%基本保额。

· 少儿特定重疾额外赔付:对18种少儿特定重疾提供额外赔付,如果孩子在30岁前初次罹患以下18种重疾中的一种或多种,即可获得额外100%保额的赔付。

目前重疾险市场也有不少拥有少儿特疾保障的产品,但横琴无忧人生2020对少儿高发重疾的覆盖更为全面,保障相当到位。

综上,假如孩子在儿童阶段患上重疾,即有机会获得重疾基本赔付+重疾额外赔付+少儿特定重疾额外赔付共计250%保额的超高保障,大大减轻了家庭经济负担,供孩子接受更高端的治疗手段。

附加恶性肿瘤二次赔付及心脑血管疾病二次赔付后,如果孩子在成人阶段发生可保的这两类疾病,还可以再次获得赔付,相当于持续有保障。

如果条件允许,甚至可以同时为孩子投保终身重疾险与定期重疾险,这样孩子在特定阶段可以获得更高保障,与单买定期重疾险或单买终身重疾险相比,组合配置实则更全面更完善。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途