您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

100岁、得过癌症都能买、每年不到50块的官方保险,你的城市有吗?

100岁、得过癌症都能买、每年不到50块的官方保险,你的城市有吗?

相信基础医疗保险大家都知道,有城镇职工医保、城乡居民医保和新农合三种形式。可是提起“补充医保”,很多人就云里雾里了。什么是补充医保?怎么参加?要自己购买吗?保障内容又是什么呢?我们这就来详细聊一聊。

一、为何有补充医保的出现?

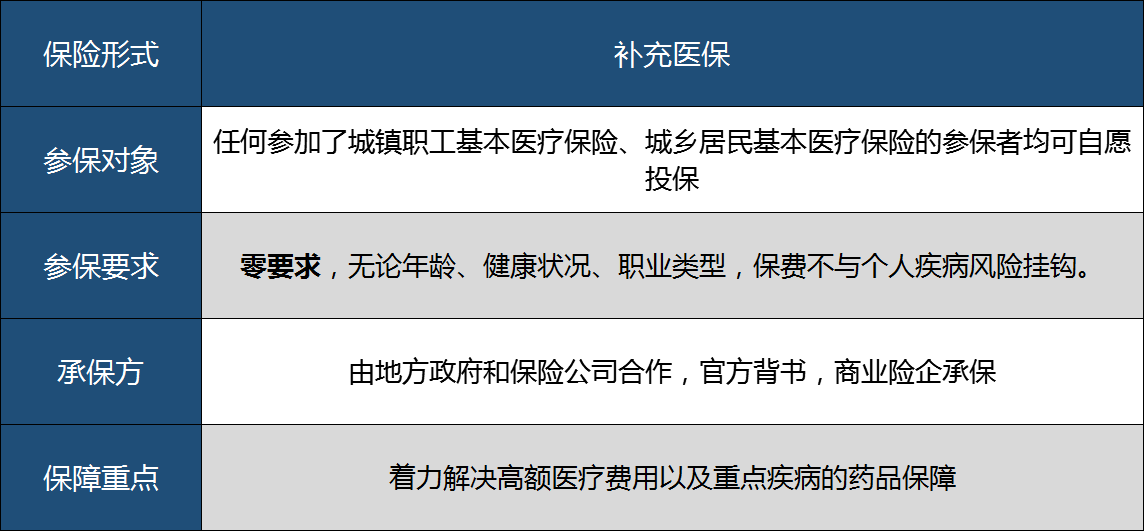

基本医疗保险是国家的一项福利政策,为的就是报销部分医疗费用以减轻患病家庭的经济负担。可基本医疗覆盖范围虽然广泛,但保障水平很低,在面对大病的时候往往起不到有效的作用。

其实近两年的大病医疗保险就是补充医保的一种,目的是为了减轻城乡居民的大病负担。其特点是在基本医疗保险的报销上限的基础上,再增加几十万的医疗报销费用额度,提高对重大疾病的医疗费用报销比例。

然而全国大病医保报销比例只有50%左右,只有少数城市能达到60%以上。而且对于进⼝药、靶向药等特效药物,除了少数几种纳入当地医保范围且已采购的特效药之外,大病医保基本不报销。

因此有一些城市的地方政府和保险公司合作,推出了“补充医保”。

二、补充医保的参保对象以及要求

补充医保和大病医保相同,也是通常由地方政府和保险公司合作,官方背书,商业险企承保。而且对于投保人的年龄、职业、健康状况等都没有要求,保费也不与个人疾病风险挂钩。

已经有4个城市推出了“补充医保”,我们来详细看一下:

可以看出补充医保的优势还是很明显的:不限制年龄、职业、健康状况,无等待期。

但是劣势也不容忽视:免赔额一般在2万元,过高,经社保报销后报销比例在70%-80%,比例有点低。

三、哪些人适合配置补充医保?

补充医保限制少的优势还是非常实在的,尤其是以下几类人群:

第一,年龄偏大的人群,特别是超过50岁的人,年龄越大,疾病风险越高,投保普通医疗险较为困难,补充医保可以弥补保障缺口;

第二,健康异常状况和基础病较多的人群,普通的商业医疗险根本就投不进去的人,医保+补充医保,至少能覆盖社保内的费用还能顺便解决一部分特药费用。

第三,职业病风险偏高的人群,补充医保没有职业限制,可以正常投保。

四、买了补充医保,还用买百万医疗保险吗?

首先,这四款补充医保是必须参加了当地的社保才能购买的,其它城市是无法参保的。

其次,从本质上来看,补充医保更像是一份低配版的百万医疗。补充医保的保障范围大部分还是限定在社保范围内的,而百万医疗保险不管社保内外都可以报销,保障范围也更广泛,住院治疗费用、住院前后门急诊、门诊手术、特殊门诊等都含有,而且报销比例也更高。

基于以上两点,如果健康状况较好,又不差这几百块的保费,那么百万医疗仍然建议作为首选。

写在最后

补充医保是各地政府给予大家的福利政策,对于年龄偏大、健康异常、职业风险较高等人群来说,是一个很好的选择,但同时它也存在着一定的局限性,例如保障范围较窄、报销比例较低等。因此,如果有条件,依然建议大家优先选择百万医疗险。

你的城市有补充医保吗?欢迎在评论区留言讨论!

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途