您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

重疾险和百万医疗险有什么区别?怎么买比较好?

重疾险和百万医疗险有什么区别?怎么买比较好?

作为保障力度强劲的两大险种,重疾险和百万医疗险一直被大家关注,但是也有很多人没办法分清楚这两种保险究竟有什么区别,都是保额很高可以保障大病的产品,觉得随便买其中一种就够了。那么到底是不是这样呢?今天我们就来说一说重疾险和百万医疗险都有哪些区别,二者可不可以叠加赔付,应该要怎么选择才比较好?

一、重疾险和百万医疗险的区别

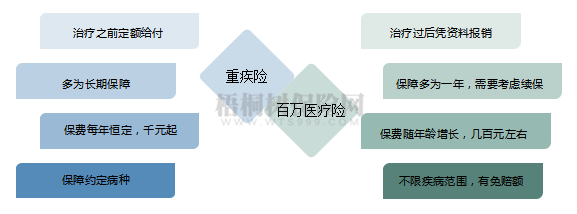

重疾险和百万医疗险都属于健康险,都可以保障重疾,但是保障范围、赔付方式等都有不同。重疾险保障重疾、轻症、中症、身故等,保障期限较长,百万医疗险保障的是医疗费用,保障期限多为一年;重疾险定额给付,百万医疗险是报销补偿。

1、赔付方式及金额

重疾险:在达到合同所规定的赔付条件后,可以一次性定额给付保险金,自由支配。重疾险的保额一般在100万以下,在确诊保单中所规定的重疾、轻症、中症等疾病后,可以一次性获得保险金,用于疾病治疗以及后续康复和家庭生活,这笔保险金被保险人可以自由支配。

百万医疗险:治疗后申请理赔(部分百万医疗险有保险公司垫付责任),根据合同报销补偿治疗费用。百万医疗险的保额一般高达几百万,需要被保人治疗后提供治疗资料凭证报销,赔付时一般扣减社保已经报销的费用和免赔额,最终赔付金额不会超过实际医疗花费,至于被保险人的康复费用以及后续家庭生活费用,百万医疗险是不予承担的。

2、保障期限

重疾险:重疾险保障期限是长期的,保20年/30年保至终身的都有,保障期限长。

百万医疗险:百万医疗险的保障期短,通常为1年,不能保证续保,可能会因为被保人身体健康原因或产品停售原因无法续保。

3、保费变化

重疾险:重疾险的保费价格恒定,投保之后每年交的保费都一样,同样的保障下,投保年龄越小每年所需缴纳保费越少,而且可以选择缴费期限,同样保障下缴费期限越长每年所需缴纳保费越少。

百万医疗险:百万医疗险的保费价格会随年龄增长而上调。

4、保障范围

重疾险:保障合同约定的病种,确诊、达到某种状态或条件之后才可以赔付。

百万医疗险:不限疾病范围,只要是合理的医疗费用都可以报销,但是通常会有免赔额。

二、重疾险和百万医疗险怎么买

1、预算充足同时投保:

只要同时满足重疾险和百万医疗险的赔付条件,二者是可以叠加赔付的。如果预算充足,建议都投保。

①保障强度更大:如果同时满足重疾险和百万医疗险的赔付标准,百万医疗险可以报销住院治疗费用,重疾险赔付保额可以用来保证患者后续的康复费用以及家庭维持正常生活的费用,也可以弥补万一重疾险保额不够高的缺陷。

②保障范围更强:由于重疾险所保障的疾病是在合同规定内的,只投保重疾险,万一所患疾病不在重疾险投保范围内,这个时候被保险人就失去了保障,但是百万医疗险对于治疗费用的报销不限疾病类型,二者一起购置,可以扩大保障范围。

2、中老年人,选择百万医疗险:

中老年人投保重疾险可能难以通过健康告知,或者因为保费过高出现保费倒挂的现象,这种时候就可以舍弃重疾险,转而选择百万医疗险,也可以对重疾有较强的保障。此外,中老年人还可以选择防癌险与百万医疗险相搭配,以获得更强的保障。

3、预算有限,先选择重疾险,做高保额:

如果预算有限,可以先选择长期保障的重疾险,并且尽可能做高保额,如果还有预算剩余,再去选择百万医疗险。

小结:

重疾险和百万医疗险不是互斥的,相反它们是互补的,在经济条件允许的情况下,可以同时购置一份重疾险和一份百万医疗险,如果不幸罹患大病,符合条件的情况下这两者都可以赔,经济损失会更小,可以接受更高端的治疗。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途