您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

百万医疗保险哪个好?怎么选择比较好?

百万医疗保险哪个好?怎么选择比较好?

一顿饭钱,就可换来上百万医疗保障的百万医疗险,满足了我们社保之外的医疗保障需求,所以受到越来越多的朋友认可并接受。

但是,由于百万医疗险特别复杂,涉及到很多医疗、法律的专业术语,而且市场上的产品也良莠不齐、种类繁多,很大程度上也造成了大家选择困难。

今天我们就只要来聊一下,百万医疗险配置的要点,并根据配置要点测评一下目前热销的百万医疗险。

一、百万医疗险的配置要点

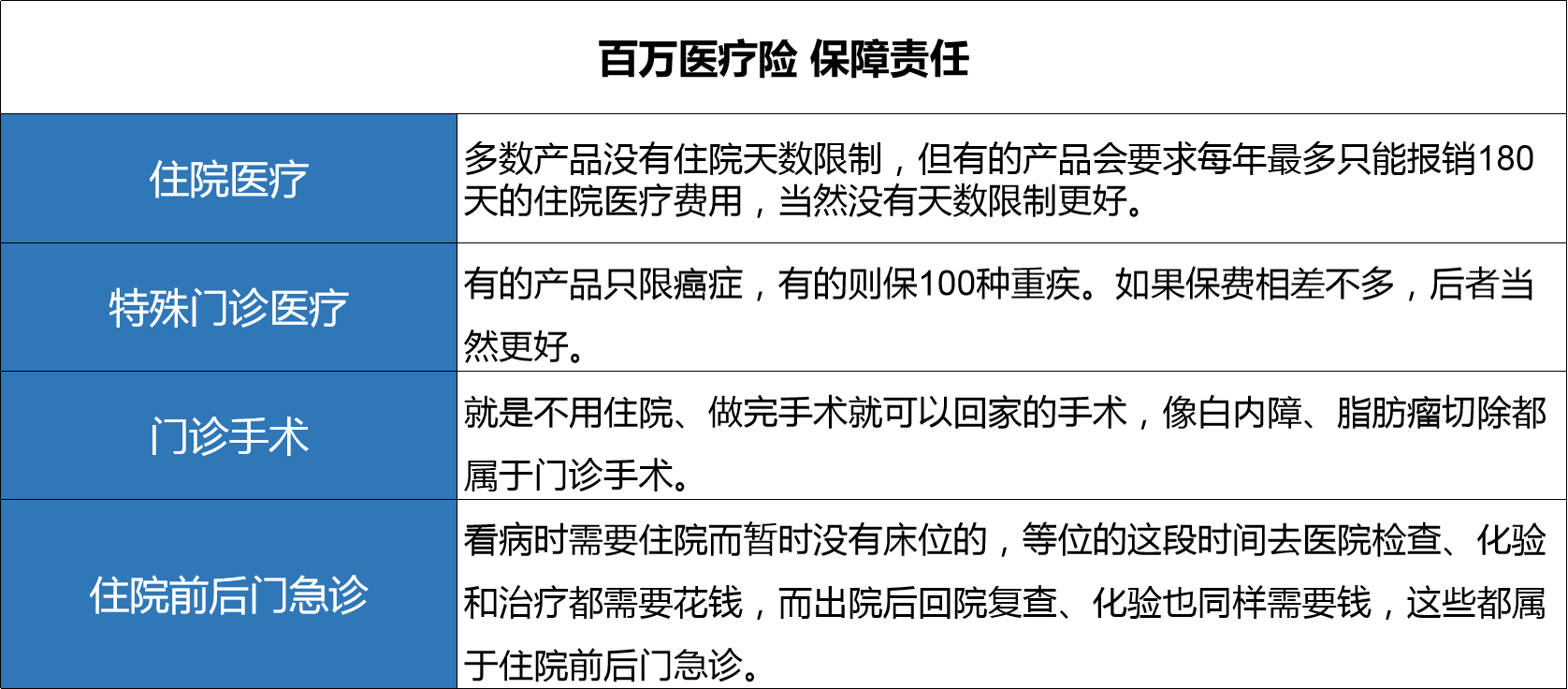

第一,保障范围

既然百万医疗险不限制疾病种类、社保用药和治疗手段,那么我们在挑选百万医疗险时,首先要看百万医疗险的保障是否全面,该有的保障项目都有没有。一款合格的百万医疗险,肯定包含了这四部分:住院医疗、特殊医疗、门诊手术和住院前后门急诊。如果一款百万医疗险产品只报销住院医疗和特殊门诊,不管门诊手术和住院前后门急诊,那么这款百万医疗险就比较坑了。

第二,产品稳定性

对于一年期的保险产品来说,稳定性是很重要的。否则一旦我们出险之后,保险产品停售了,那个时候可能我们也无法再投保其他的保险。

保证稳定性就是保险公司要能够盈利,只有保险公司盈利了,这款产品才能够长期存在,我们才能够长期的续保下去。

保险公司能够盈利的前提是产品的销量大,因为只有销量大出险率才会更接近保险公司精算采用的大数法则,盈利的概率才越大。

从这个角度来看,就是不要太在意免赔额,免赔额的存在才能够保证保险公司能够盈利。而且我们是要通过保险转移承担不了的风险,免赔额之下的风险完全在我们可承担风险范围之内。

第三,续保条件

百万医疗险通常只保1年,所以续保条件就显得比较重要了。优先选择:续保时不需要重新健康告知、重新计算等待期;就算理赔了,也不会拒绝续保或者单独调整费率。对于那种续保需审核健康和理赔情况的,不建议优先考虑。另外,尽量选择体量大的产品,资金池大,更加稳定,续保也更加有保障。趁着年轻健康的时候,最好及时购置长期重疾险,有足够且稳定的大病保障。就不用担心医疗险无法续保的问题了。

所以我们这里要厘清一个概念,不承诺保证续保 ≠ 续保条件不好。因为我们要的不是保证续保6年,而是希望能够在更长期的一段时间内都可以续保,最好是一生。而一款保险产品,是否停售,取决于两个方面:产品是否盈利、产品对于公司是否足够重要,这也就是产品的稳定性问题了。

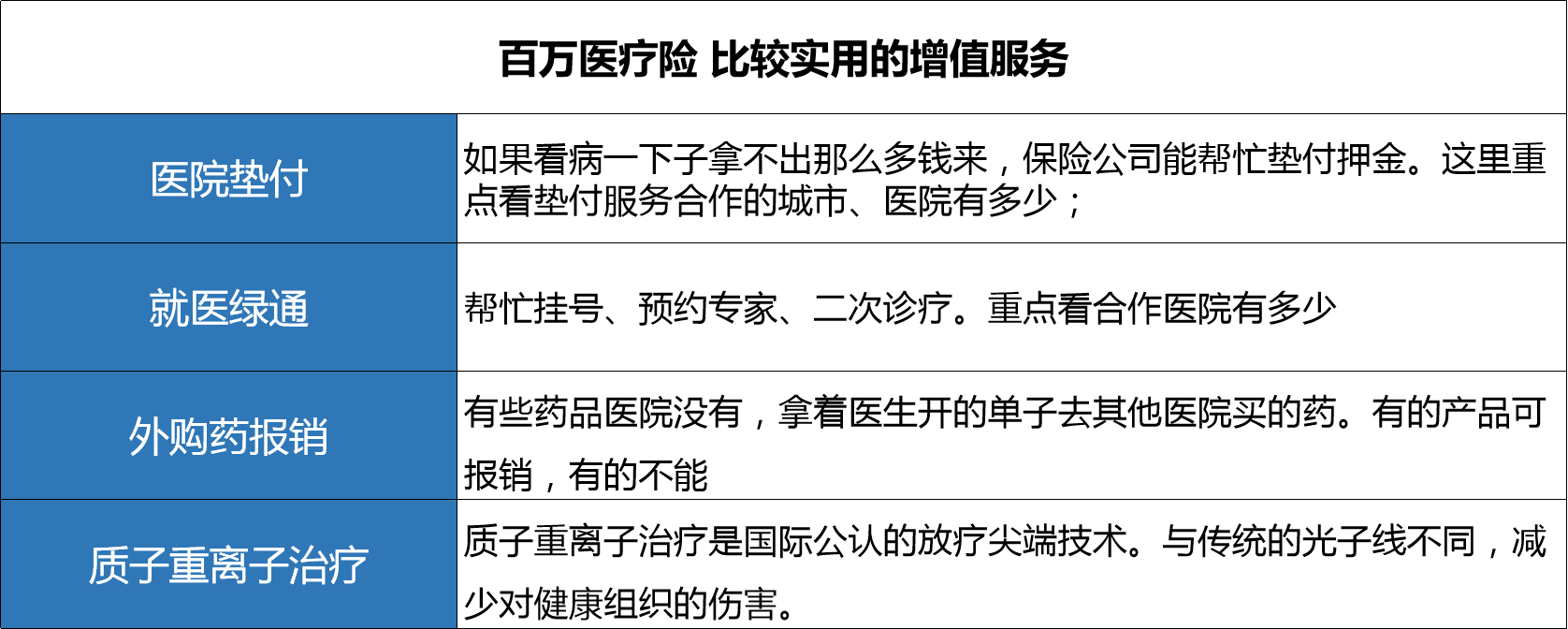

第四,看增值服务

目前市面上性价比比较高的百万医疗的保障内容大同小异,于是各大公司就用增值服务来增加吸引力。我们列举几个比价实用的增值服务:

二、几款热销的百万医疗险

我们根据前文所说的百万医疗险的配置要点,选择了几款销量大、保障全、稳定性好的产品进行了对比评测:

三款百万医疗险的保障都非常充分,保额充足且保障范围很全面,除了住院期间的医疗费用之外,住院前后的门急诊/门诊手术/特殊门诊都有,主要是根据需求来选择就好了。

如果关注续保条件的话:超越保长期医疗保证续保6年,续保期间费率不变、理赔后仍可续保,若在保证续保期间没有发生理赔的话,那么还可享受免赔额递减。

如果关注既往症保障的话:可以选择安联无限2020医疗保险,对甲状腺结节既往症最高可100%比例赔付。

如果关注增值服务的保障的话:可以选择平安e生保2020百万医疗险将重疾绿通等增值服务写进条款,保障更有约束力。

写在最后

百万医疗险作为低保费、高保额、高杠杆的产品,用几百块的支出撬动几百万的医疗费用,可以说是人手必备一份的产品了。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途