您好,欢迎来到梧桐树保险经纪!

商业保险里的免赔额是什么意思?为什么会有免赔额的设计?

商业保险里的免赔额是什么意思?为什么会有免赔额的设计?

保险是一个融合了金融、法律及健康知识的领域,有许多专有名词。初次接触保险的人总会被这些专有名词难住,不了解它们是什么意思。今天我们就来聊一聊保险中的免赔额是什么意思?为什么会有免赔额的设置?

1.什么是免赔额?

免赔额,顾名思义,是免赔的额度。指由保险人和被保险人事先约定,损失额在规定数额之内,被保险人自行承担损失,保险人不负责赔偿的额度。

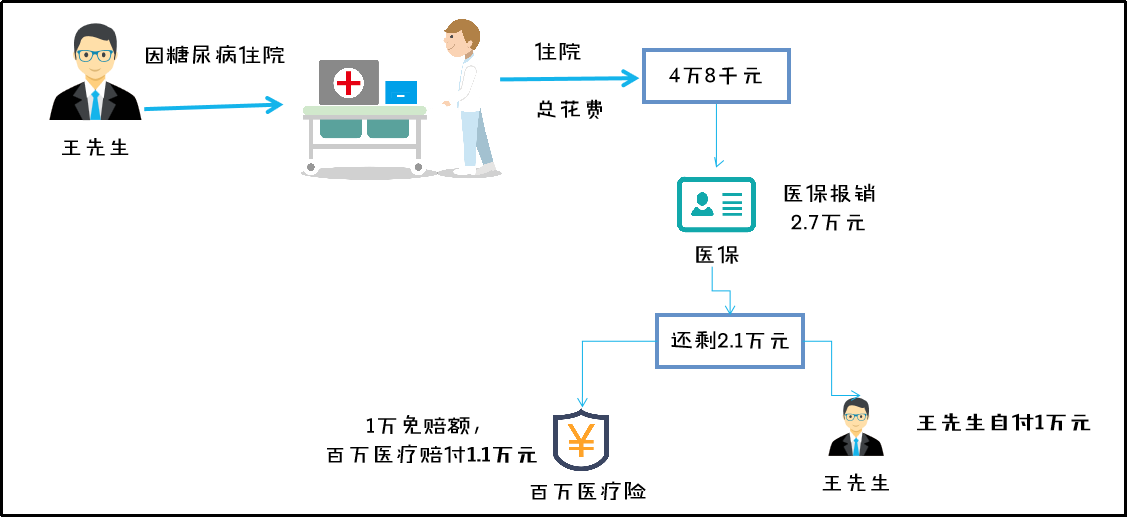

举个例子,王先生因为糖尿病发作住院,花了4.8万元,当地医保报销了2.7万,保险公司的百万医疗险,去掉一万免赔额,承担1.1万元。王先生还需自付1万元。

保险公司不承担赔付责任的那1万元就是免赔额。

2.哪些险种设置免赔额,为什么设置免赔额?

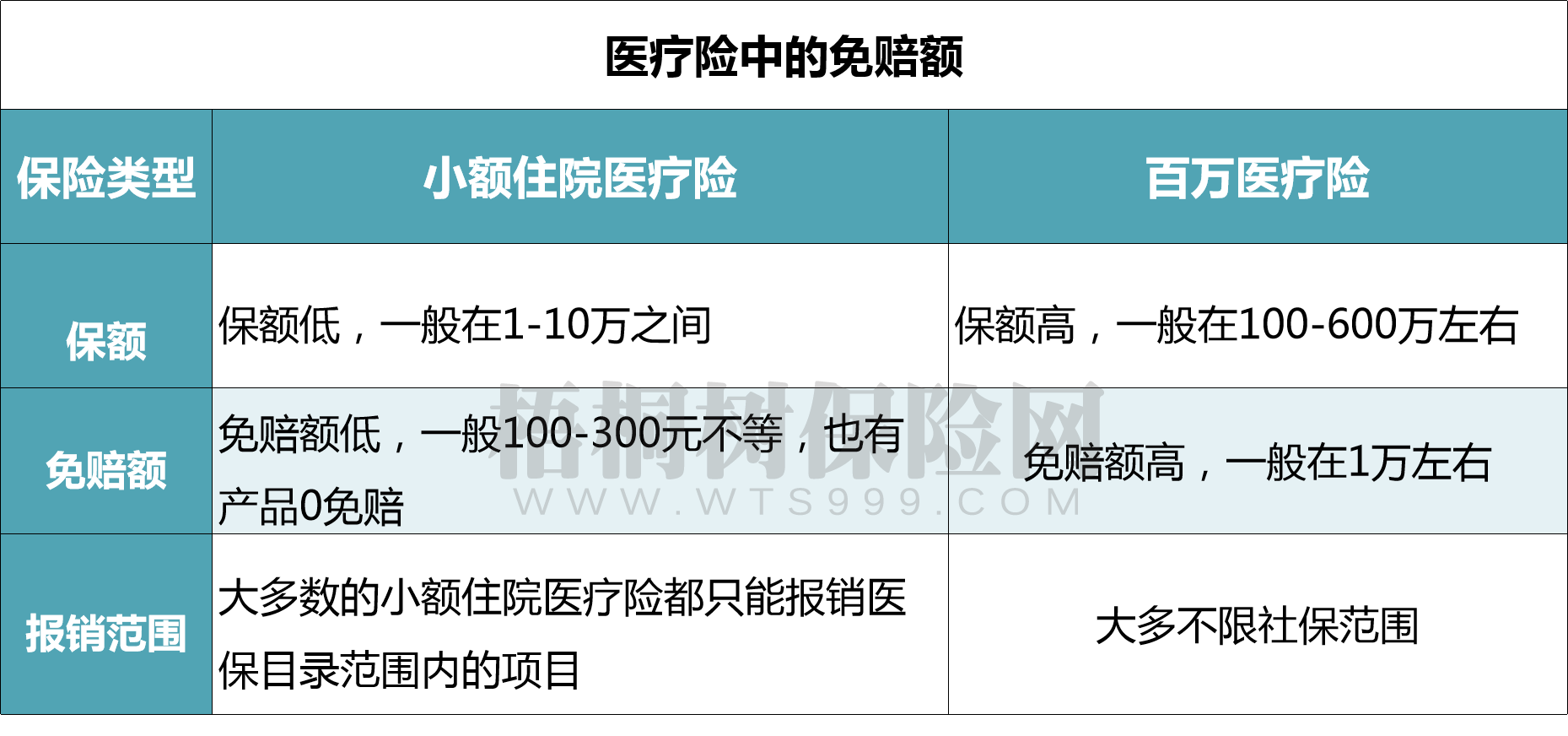

一般只有医疗保险里才会有免赔额的设置,我们以小额住院医疗险和百万医疗险为例:

小额住院医疗险的免赔额低,也有很多产品是0免赔的。百万医疗保险的免赔额一般在1万元左右。目前有些百万保险提供了家庭共享或6年共享免赔额的选项,还有一些设置了免赔额递减等功能。这样的设计大大降低了理赔的门槛,增加了被保险人获赔的几率。

那么保险公司为什么要设置免赔额呢?就是为了少赔点钱吗?其实不是的!保险公司通过免赔额设置了一定的报销门槛,“帮助”消费者控制医疗支出。有利于医疗资源的合理使用,避免造成浪费。

此外高免赔额的存在,可以过滤大部分发生率较高、支出较低的日常医疗行为,降低医疗险的费率,这也就是我们能用几百元买到几百万医疗保障的原因。

3.如果实在不想受困于免赔额怎么办?

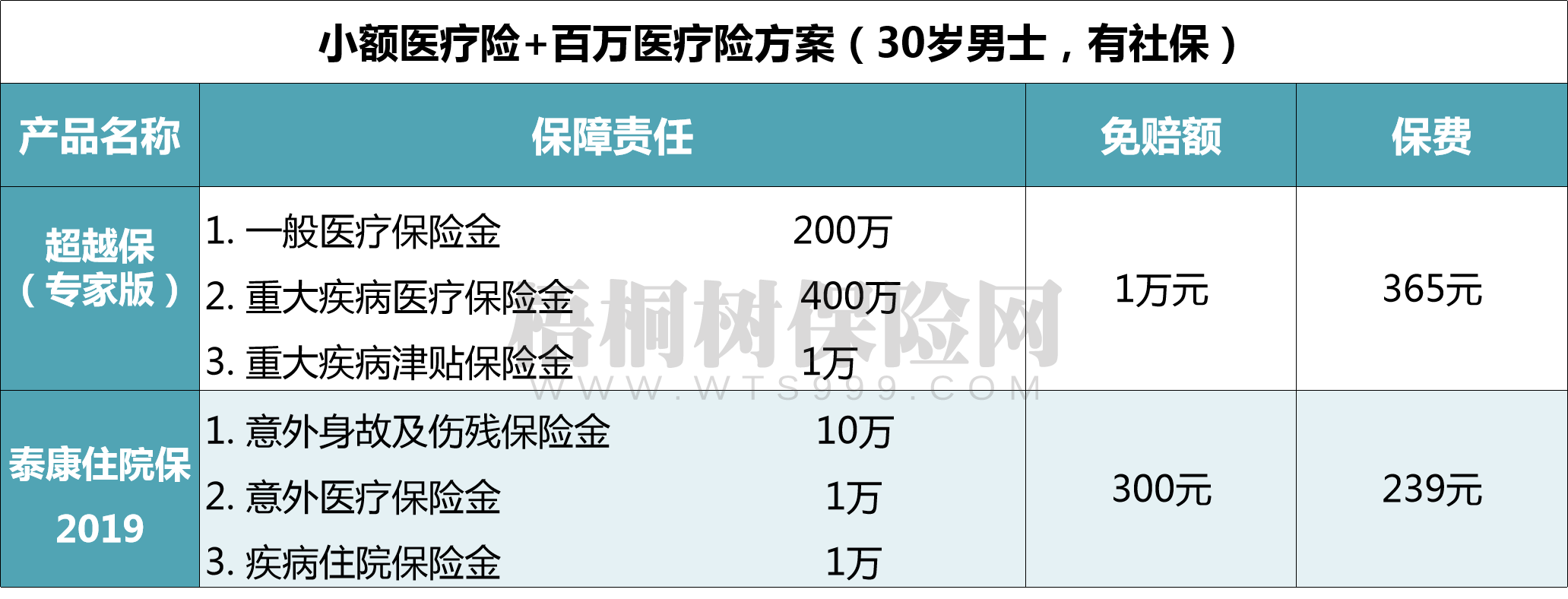

如果实在是觉得百万医疗险的1万免赔额对你造成的困扰很大,可以选择小额医疗险作为百万医疗险的补充。

百万医疗保险低保费高保额,解决了大病重病百分之90%以上的治病花销。小额住院医疗可以解决平常小病小灾的医疗花费。医保报销后,不满1万元的医疗费用,由小额住院保承担;1万以上的费用由百万医疗险承担。如此一来,真正实现了“看病不花钱”。

写在最后

保险里的免赔额设计,有利于医疗资源的合理使用,同时也降低了百万医疗险的费率。从一定程度上来讲,免赔额的存在,对消费者和保险公司是互惠互利的。我们在选择保险的时候一定要认清保险需求,合理选择产品,才能真正满足需要的保障。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途