您好,欢迎来到梧桐树保险经纪!

“保证续保终身”的医疗险终于要来了?新出台的《健康险管理办法》为消费者带来福音!

“保证续保终身”的医疗险终于要来了?新出台的《健康险管理办法》为消费者带来福音!

从16年众安推出尊享e生百万医疗险开始,三年时间里百万医疗险市场百花齐放,参保人数也从寥寥无几到如今的数千万。百万医疗险飞速的发展之际,却有一个痛点始终没法解决,没有任何一款产品能保证续保终身。很多消费者想要寻求一份终身保证续保的医疗险,却总是无功而返。

如今,随着最新版《健康险管理办法》在本月生效,这个痛点迎来了理论上解决的可能性!

医疗险难以保证终身续保的原因

那么,医疗险保证续保为何如此难?其实,一款保证续保的医疗险,必须满足两个条件:

看完这两个条件,大家应该就知道原因了。既要保证续保,又不能调整保障责任和保费价格,但是医疗费用是逐年涨价的,未来长期的费用上涨情况更是无法预测,而且医疗赔付概率又极高。保险公司一旦推出符合要求的保证续保终身的医疗险,未来很大程度上会亏损,不利于公司的长期经营和发展。

目前市面上有些医疗险号称可以保证续保,其实存在一定误区。

1、可连续续保、承诺续保 ≠ 保证续保:

有些百万医疗险会在宣传时强调“可逐年续保到100岁”,看上去好像可以一直续保,前提条件是产品不停售;有些百万医疗险,在宣传时强调只要前两次通过续保审核,后免续保无需审核可续保至99岁,让消费者以为只要撑过两年就能续保一生。结果,条款中还约定了保险公司可以调整某类人群的保险费率:

如果被保人罹患糖尿病,保险公司第二年却调整了糖尿病人群的费率,之前400元保1年,提高成了4万保1年,你还会续保吗?相信大家的选择肯定是否,所以这里的保证续保也就没有意义了。

2、重疾险附加的百万医疗险 ≠ 保证续保:

有些保险公司宣传重疾险附加的医疗险可保证续保,有的朋友为了投保一份“保证续保”的医疗险,还特意先去投保重疾险。其实,我们仔细看条款就会发现合同中有调整费率或停售不可续保的约定:

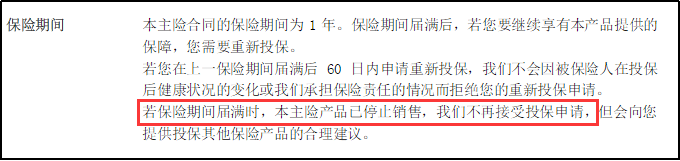

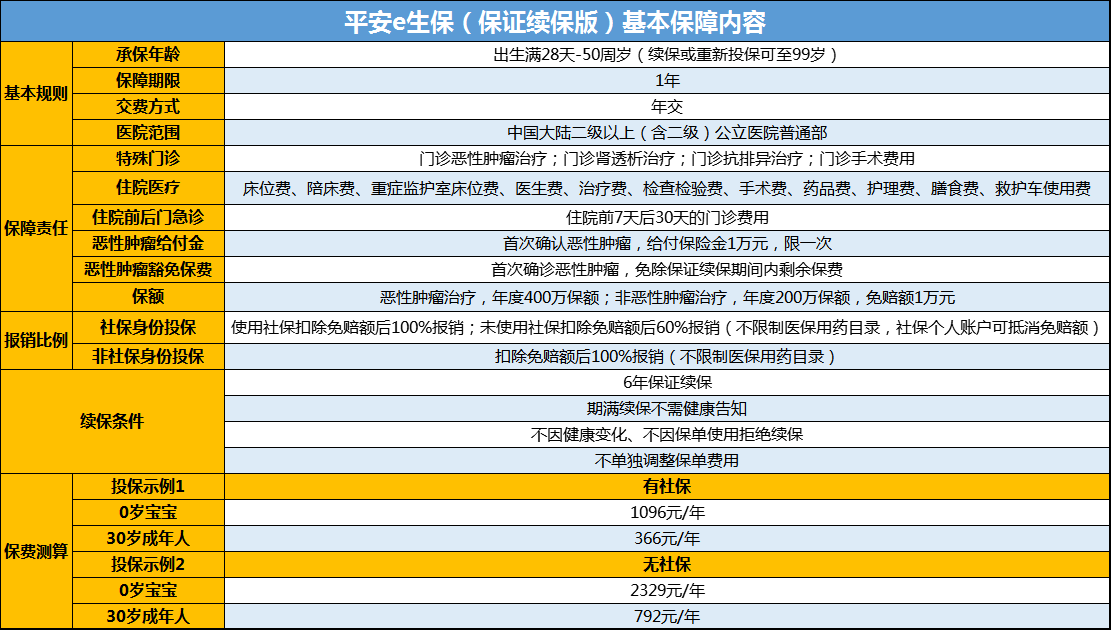

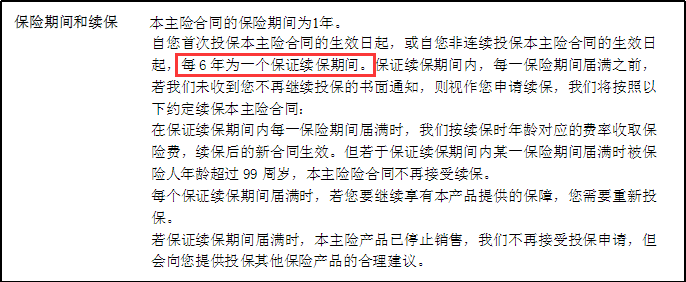

因此,就目前市场上的医疗险产品来看,能做到真正意义上保证续保的医疗险也最多保证续保6年,比如平安e生保(保证续保版)就是这一类型的医疗险,还未出现过保证续保终身的医疗险。

新《健康险管理办法》,让终身续保成为可能

中国银保监会于本月发布了最新版《健康险管理办法》,在旧版的基础上做了很多调整。今天,我们重点来看看其中一条关于医疗险的规定。

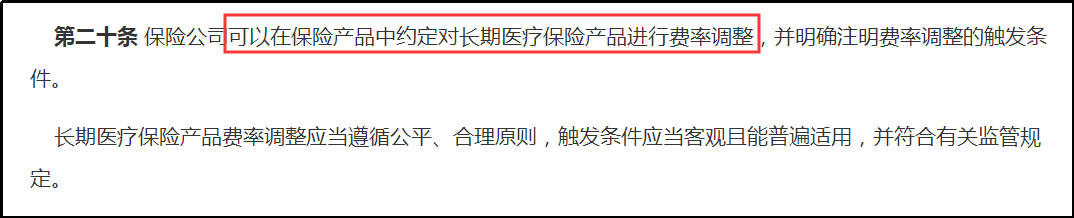

保险公司可以约定对长期医疗保险进行费率调整,并明确注明费率调整的触发条件,例如医疗费用通货膨胀厉害,理赔太多等。这条规定,从理论上让保证终身续保的医疗险产品具有了可行性。

其实,对于消费者而言,并不一定追求保障责任不变、保费也不变的医疗险。如果未来市面上出现保障责任不变、保费合理调整的医疗险,相信还是有大批用户会舍弃短期医疗险而选择这种新型可续保的医疗险。毕竟,作为理性的消费者是可以接受保费价格调整的,和保险公司实现双赢才能获得长久保障。

医疗险费率可调整的保证,给保险公司提供了应对长期医疗通胀等赔付风险的制度保障,也从根本上解决了他们不敢尝试开发保证续保医疗险的问题,更利于消费者加强自身保障。

但这只是从规定上允许保险公司推出保证终身续保的医疗险产品,最后产品能否面市,还得看实际情况。所以,短时间内大家应该还看不到保证续保终身的产品,但在不久的将来还是有可能实现的。

那么,在这段暂时不知期限的等待期内,应该如何配置医疗险为自身提供安全保障呢?平安e生保(保证续保版),为大家提供了新的选择!

保证续保6年的百万医疗险,为消费者解决续保难题

平安e生保(保证续保版),保证续保6年,可算是解决了消费者无法续保的一大难题。

6年保证续保且6年不涨价:

很多宣传自家公司的产品可续保到80岁、88岁等,大部分消费者无法判断“可以续保”和“保证续保”之间的差异。其实,最直接的办法就是看合同上有没有“保证续保”四个字。

(e生保保证续保版保险合同)

(某款百万医疗险保险合同)

6年保证续保意味着6年内,不管健康如何变化、产品是否亏本,甚至下架停售,客户只要不停止续保,保险公司就必须无条件保下去。

不仅如此,在保证续保的期间内,平安e生保(保证续保版)的保费不变,也就是不会涨价!随着年龄增长,投保百万医疗的保费会变贵,6年不涨价可以节省不少保费。

(e生保保证续保版保险合同)

而且,6年后保障期接续,想要续保,条件也很宽松,不会因被保险人身体变差或已经理赔过而影响投保。连续投保后又有6年保证续保期,能满足被保险人的长期保障需求。

除此之外,平安e生保(保证续保版)针对癌症加倍保障。一旦被保险人确诊了恶性肿瘤,即可赔付1万元保险金,非常人性化。

非但如此,平安e生保(保证续保版)还创新了恶性肿瘤保费豁免。

在一个续保周期内,如果不幸患上恶性肿瘤,保证续保期间的剩余几年保费都不用交,这个设计非常的人性化。总的来说,在癌症保障这一方面,这款保险下了真功夫。

健康告知中存在对既往症比较友好的地方:

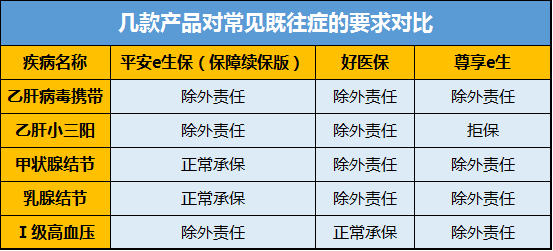

其实,医疗保险对被保险人的健康要求还是比较高的,平安e生保(保证续保款)的健康告知不算宽松,但是对一些常见的既往症的告知比其他的产品更有优势:

对乙肝病毒携带、乙肝小三阳及1级高血压,都能除外责任之后进行承保,而对甲状腺结节和乳腺结节这两处则是正常承保,其他两款保险都是除外责任。

由此可见,平安e生保(保证续保款)不仅能保证续保6年,而且各项责任都很优秀,保障全面,性价比高,如果还没有配置医疗险,可以考虑这款产品。

说在最后

究竟未来是不是会有“终身保证续保”的医疗险面市,还是要看保险公司新产品的报备方式,以及银保监会将如何回应。所以,在这样的产品出现之前,配置一份平安e生保(保证续保款)也不失为一个好选择,大家可以在有保障的前提下慢慢等待。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途