您好,欢迎来到梧桐树保险经纪!

父母年龄大了,买什么保险好?

父母年龄大了,买什么保险好?

现代年轻人的生活忙碌紧张,工作应酬、孩子教育、家务活等日常琐事就占据了太多的时间和精力,一转眼却发现父母早就不知不觉地老了许多,身体机能也大不如从前了。伤感之余,很多人想给父母买一份保险,希望老人安享晚年。

老年人买保险有限制

给父母买保险是儿女的孝心,但是50+、60+的老年人买保险有着诸多限制:

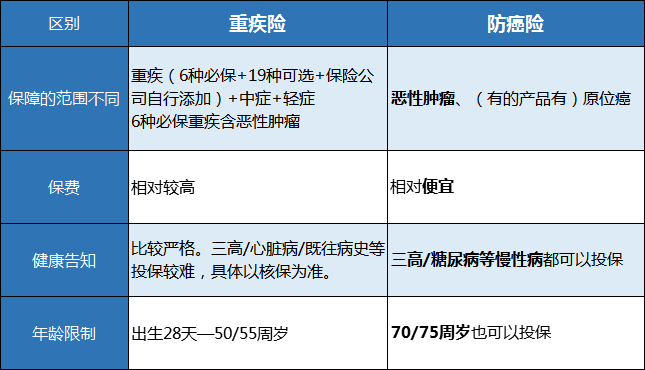

①年龄限制:年纪越大,风险越大。保险产品都有投保年龄限制,重疾险一般最高的投保年龄是55岁,医疗险超过65岁就基本买不到了;

②健康限制:三高、肺气肿、心脑血管疾病都是老年人中常见的疾病,重疾险、医疗险的健康告知相对严格,有这些疾病投保会比较困难;

③保费高、保额低:年龄越大保费越高,容易出现保费倒挂的情况,不划算。而且老年人能买到的保额也会比较低,比如有的重疾险产品,30岁可投最高保额是50万,50岁或许只能最高20万,保障不够充足。

总的来说,一方面是投保门槛对老年人来说太高,另一方面老年人的保费太高不划算,那么,老年人适合什么保险呢?

老年人适合买什么保险

老年人一旦上了年纪,行动不便,很容易发生意外情况。有数据显示,60岁以上老人的意外风险是中青年人的两倍。同时,年龄越大,身体的各项指标也每况愈下,患病的几率越来越高,很多老年人都有糖尿病、三高。

因此,老年人在生活中面临着意外和疾病风险,需要配置保险进行保障。

1)意外险

意外险不需要健康告知,保费也很便宜,基本上没有上述三种限制,给父母投保没有太大的问题。

而且市面上也有一些针对性保障中老年人的意外险产品,有的到90岁也可以承保,有的产品针对老年人骨质疏松的情况,含有意外骨折保障,大家可以根据具体需求来给父母挑选产品。

2)防癌险

要转移老年人的大病风险,第一反应肯定配置一份重疾险。但是就像前面说的,重疾险产品对于年龄、健康的要求比较严格,给父母投保重疾险很可能没有适合的产品,且容易出现保费倒挂的情况。这个时候,我们可以选择用防癌险作为代替。

防癌险,就是保障癌症的保险。众做周知,癌症是重疾中患病率最高的,也是重疾险理赔率最高的疾病。年龄越大,患癌的概率也越大。给父母买一份防癌险,足以解决主要矛盾,堵住最大的风险。

防癌险和重疾险一样,都是确诊给付的,也就是说一旦确诊,保险公司就会赔付保额。

而且防癌险价格更便宜,健康告知也非常宽松,有三高、糖尿病、脑中风之类的情况,都还可以买,最高承保年龄一般是70/75岁,更加适合给老年人投保。

3)医疗险

说到医疗险,很多人都会买百万医疗险,只需要几百元保费,就可以享受几百万的保额保障。市面上大多数百万医疗险的承保年龄都限定在60岁以下,少数可以支持到65岁。如果您的父母年龄在60岁以内,身体各项指标也比较好,可以考虑买百万医疗险。

如果已经不太适合买百万医疗险了,配置一份癌症医疗险也是很不错的选择。

相比于百万医疗险,癌症医疗险虽然报销范围只有癌症或原位癌,但是健康告知十分宽松,高血压、糖尿病、冠心病等慢病人群都能投保;投保年龄相对比较宽松,70岁甚至80岁都能投保。

同时,癌症医疗险的保额同样是百万起步,而且保费更低。

此外,配置防癌险+癌症医疗险,老人如果不幸罹患癌症,防癌险确诊即赔,癌症医疗险报销癌症医药费用,双管齐下,可以全方位保障老年人的癌症风险。

虽然给父母买保险有着诸多限制,但是市场上也不乏更适合老年人的保险产品,完善意外险+防癌险+医疗险,足以转移老年人在生活中面临的意外和癌症风险,让父母安享晚年。

小结

有句话说“父母欠下的功课,只能由孩子来补”。父母那一代人,基本上没有什么保险意识,等到年龄大了,想买却买不了了。作为儿女的,应该尽早给父母完善保障,越早买,可以选择的范围越大。与此同时,总有一天,我们自己也会为人父母,也会不再年轻,早点把自己的保险配置完善起来吧,别等老了,给孩子添负担。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途