您好,欢迎来到梧桐树保险经纪!

90%工薪家庭都需要的保障方案,大人小孩全面保障还不贵!

90%工薪家庭都需要的保障方案,大人小孩全面保障还不贵!

对于大部分处于工薪阶层,刚组建家庭的年轻人来说,在职场上打拼,争取更高的事业地位,赚更多的工资是他们这个阶段最重要的责任。

大到买房买车,小到一日三餐,方方面面都离不开钱,可以说经济基础决定了家庭生活的舒适度。于是,人们起早贪黑,努力工作,只为换来更好的生活。

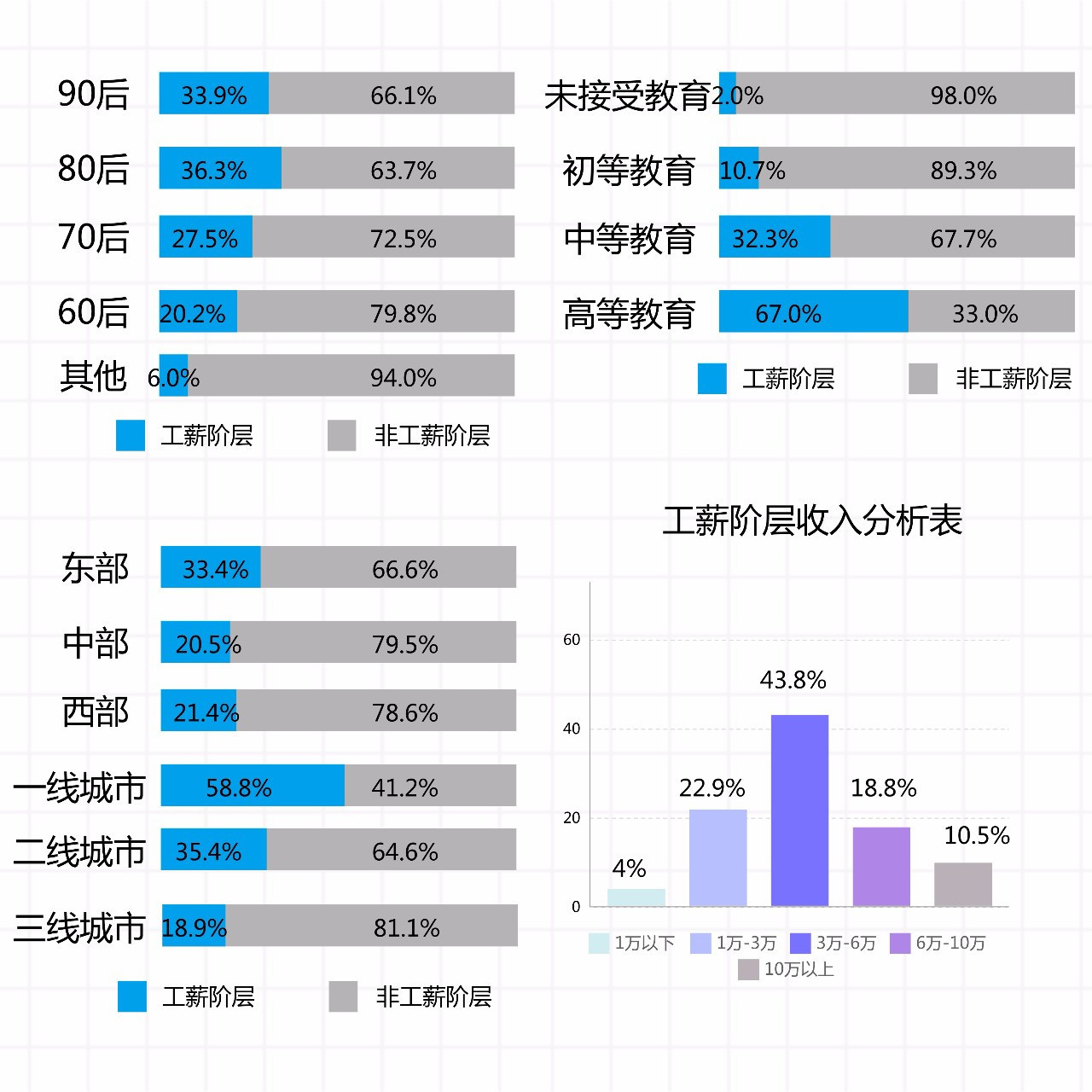

数据显示,工薪阶层大多为80、90后群体,常见于一线城市。一边是社会竞争压力,一边是家庭责任压力,诸多感慨都归于一句生活不易。

2017年《中国工薪阶层信贷发展报告》中写道:中国工薪家庭年均收入为15.4万元,包括房产在内的家庭总资产为177.6万元。

对于30岁左右上有老下有小的年轻人来说,这样的工资收入只能维持基本的生活水平。万一遭遇重大变故,导致骤然间入不敷出,缺乏保障的家庭短时间内很难有转圜的余地。

有位朋友在咨询时表示,之前单看一款保险,保费就近万元,自己拿不出太多钱,感觉买不到什么好的保险,更别提给全家人保障。

实际上,配置一份全面又划算的保障方案并不是什么难事。下面这组家庭保障方案,大多数工薪家庭都适用,大人小孩都有保障,疾病意外都有防范,关键是还不贵。

成人保障方案

家庭之中最需要保障的当属经济支柱成员,他们的收入支撑着家庭的运作,也是老人孩子的重要依靠。我们首先来看看大人的保障配置:

重疾保障:50万(前10年65万)中症保障:50万*50%*2=50万轻症保障:50万*(35%+40%+45%)=60万医疗保障:一般医疗100万+意外医疗1万意外身故:50万+50万+1万+10万=111万疾病身故:50万+50万=100万全残保障:50万+50万=100万

重疾险

精神压力大、作息不规律,使得年轻人群体中的健康问题也日益严重,重大疾病的治疗费用高昂,是造成经济损失最严重的家庭风险之一。康乐一生2019重疾险可选择保至70岁,30年交,既确保有充足保额,又减轻了缴费压力。

从保障上来看,重疾+中症+轻症覆盖面广,前十年罹患重疾额外赔付30%保额,中症赔付两次,轻症赔付三次按35%、40%、45%的赔付比例递增,附加恶性肿瘤额外保险金可在初次确诊癌症三年后对癌症状态进行再次赔付。不仅各程度的疾病都有可靠的保障,还对发病率最高的癌症补充了额外保障,抵御癌症复发的风险。

夫妻之间互相投保还可以充分发挥投被保人双豁免的功能,无论其中哪一方出险,都有机会豁免双方的保费。

寿险

如今“双支柱”模式的家庭越来越多,女性也分担了一定的家庭责任,同样需要寿险保障。甜蜜家夫妻版定期寿险,覆盖1-6类职业,健康告知仅3条,投保门槛相当低。夫妻双方可同时作为被保险人,一方出险还能豁免另一方的保费。

在这份方案中,两人不仅各有50万高额保障,倘若因同一意外伤害导致双方均不幸身故,共计赔付4倍保额,高达200万元,确保其它家庭成员今后生活无忧。

定期寿险本身就具有价格优势,夫妻一同配置保险,这款定寿更是性价比极高的选择。

医疗险

百万医疗险保额非常高,与重疾险搭配,一个用于报销医疗费用,一个可用于弥补家庭收入损失,大病保障更完善。

选择安联臻爱医疗保险(感恩版),不仅有100万的一般医疗保险金,对于100种重大疾病及甲状腺疾病的赔付还是不计免赔额的,包括质子重离子治疗等一些开销极大的治疗手段。另外还兼顾意外身故、残疾风险,内容非常丰富。连续投保可续保至102岁,无需担心超过投保年龄上限后失去老年阶段的保障。

意外险

意外险不必多说,对于每天上下班舟车劳顿或是经常在外出差奔走的上班族来说,意外保障不可或缺。阳光个人意外险保费仅100元,意外身故+意外伤残+意外医疗+意外住院津贴全面覆盖,也是非常受欢迎的一款意外险产品。

儿童保障方案

虽说家庭保险配置中要遵循“先大人,后小孩”的原则,但这并不意味着孩子的保障就可以随便应付,毕竟家庭是一个整体,牵一发而动全身。接着来看孩子的保障配置:

重疾保障:50万(特定重疾100万,罕见重疾150万)中症保障:50万*50%*2=50万轻症保障:50万*30%*2=30万医疗保障:住院医疗1万+意外医疗2万意外身故:50万+10万+10万=70万(儿童实际赔付有限额)疾病身故:50万(儿童实际赔付有限额)全残保障:50万+10万+10万=70万

重疾险

低龄儿童中也存在高发重疾,例如白血病、严重川崎病等等。妈咪保贝重疾险是一款标准的少儿重疾险,专供0~17周岁儿童投保。

同样是重疾、中症、轻症共保障173种疾病,妈咪保贝重疾险最大的亮点在于18种特定少儿重疾双倍赔付,5种罕见少儿重疾三倍赔付,也就是说,孩子患病后实际获得的赔付可能达到100万-150万,更大程度弥补大病造成的家庭经济损失。不仅如此,它还可以附加重疾二次赔付,即使重大疾病理赔过一次,其它重疾的保障仍然有效。

孩子年龄越小,重疾险保费越划算,再加上定期保障,只要700多元就能搞定高达50万的保额,基本不会占用太多的预算。

医疗险

与大人相比,孩子遭遇小病小伤的概率更高,作为小额医疗保障的住院保就非常合适,生病住院了,最高可以报销1万元;不小心摔伤或是猫狗抓伤,也有1万的报销额度,精准定位儿童常见风险。

意外险

孩子通常缺乏安全意识,对意外保障的需求高,阳光个人意外险和阳光住院保的保障相加,意外身故/伤残保额可累计到20万,意外医疗保额可累计到2万,另外还有意外住院津贴。在规定的保额限制内给予孩子最高的保障。

这份家庭保障方案总保费不到1.2万元,包含了父母和孩子三人的多项保障。精选几款高性价比产品,疾病、意外各方面都有涉及,不仅省钱,也把钱都花在了刀刃上。

写在最后

无论是工薪家庭,还是其它任何家庭,进行保险配置的步骤不外乎以下几点:

1.确定预算:通常家庭保险配置的保费控制在年收入的10%左右。保额要充足,但也不能造成家庭经济负担。一家三口每年总保费1万左右,也能获取较为全面的保障。

2.明确需求:疾病和身故是人们面临最大的两类风险,尤其是花费几十万甚至上百万的大病,会对家庭造成严重打击,所以大病保障一定要有。再者,家庭经济支柱如果倒下,对家庭也是致命的打击,所以在身故保障上也需要重点关注。

3.规划保额:身故保额最好能够覆盖家庭承担的债务,以及至少几年的生活开销,确保不留给家人过重的负担,且能维持基本的生活水平。重疾保额则最好覆盖医疗费用、康复费用,以及家庭收入损失。

即使预算不高,只要科学合理地规划,选择合适的保险产品,同样可以给自己和家人做好全面的保险配置。

投入少部分钱购买保险,就能在关键时刻换来数十倍金额的经济支援,不仅保住了辛苦赚来的钱,更是在家庭陷入困境时打开一道希望的大门。埋头工作赚钱养家固然重要,但现在除了靠自己,保险同样可以是我们的坚实依靠!

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途