您好,欢迎来到梧桐树保险经纪!

梧桐树保险网“双子星”重疾险产品:完美人生守护与桐心守护

梧桐树保险网“双子星”重疾险产品:完美人生守护与桐心守护

重疾保险市场一直是各大人寿保险公司的必争之地,今年的竞争尤其激烈。当然各大保险公司混战的结果就是不断推出性价比更高的产品,这对广大的保险消费者来说是件好事。

陆续推出的重疾险新产品,可以说是遇强则强,从“重疾多次赔付”到“重疾额外赔付”,再到“癌症二次赔付”,产品设计上下足了功夫,各显神通。

梧桐树保险网推出了两款重疾险产品——重疾多次赔付的“完美人生守护重大疾病保险”和带癌症二次赔付的“桐心守护重大疾病保险”,都备受消费者瞩目。两款产品都很好,到底该选择哪一款呢?

完美人生守护VS桐心守护,如何选择?

由于人们对保障的需求并不单一,目前也没有一款产品能100%完美覆盖所有风险,不过,这两款产品基本都包含了大众高需求的保障,只是侧重点不同。

完美人生守护重大疾病保险与桐心守护重大疾病保险的保障各有各的优势。今天对这两款重疾险产品进行分析,主要是以此为例,告诉大家需求不同的人群该如何更清晰地读懂并挑选合适的重疾险。

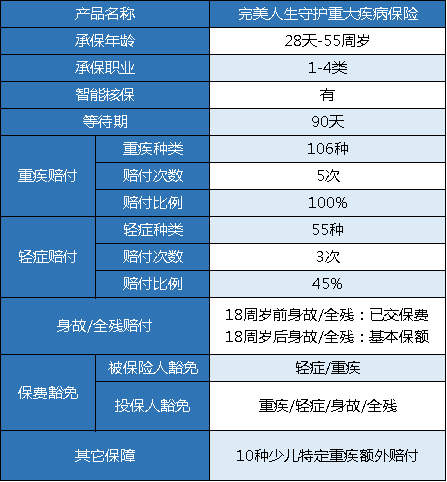

完美人生守护重大疾病保险

完美人生守护重大疾病保险的梧桐树保险网推出的首款定制保险产品,主打“重疾多次赔付”,一经推出就轰动市场迅速走红,以下为基本信息:

1、重疾多次赔付,保障覆盖人生各阶段

完美人生守护重大疾病保险的重疾赔付次数高达5次,将高发的几种重大疾病科学分散在不同组别里,理赔率最高的恶性肿瘤单独为一组,即使癌症发生理赔,其它类型的重大疾病保障也不受影响,在重疾分组上非常科学。

重疾多次赔付可使重疾保障广泛覆盖人生各个阶段,例如投保后儿童阶段罹患重症手足口病发生理赔,到成人阶段罹患癌症可再次获赔,老年阶段发生脑中风后遗症,还能继续得到赔付。即使前期出险理赔,后期也不会保障全无。

另外,完美人生守护重大疾病保险的线上投保额度最高可达83万,充分满足高保障需求。投保后等待期仅90天,被保险人可以更早获得踏实的保障。

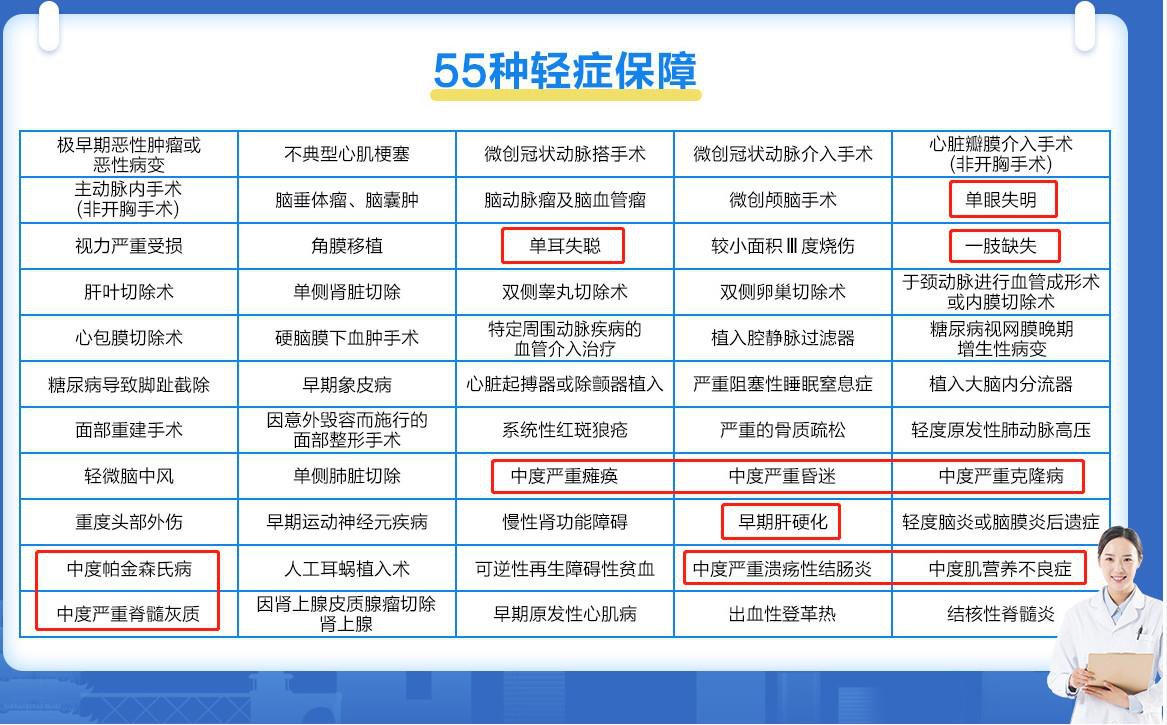

2、55种轻症,单次赔付比例高达45%

极早期恶性肿瘤或恶性病变、不典型的急性心肌梗塞、轻微脑中风、微创冠状动脉搭桥手术,这4大高发轻症在必保的6种重大疾病中有相对应的疾病,也是相对高发的轻症症状。另外视力严重受损、主动脉内手术、心脏瓣膜介入手术(非开胸手术)等轻症的发病率也是比较高的。

而这些轻症,完美人生守护重大疾病保险全都可以保障。

有人说,完美人生守护重大疾病保险没有中症保障,是个遗憾。

其实,这55种轻症里也包含了高发的中症保障:

而且,轻症赔付的保额高达45%,几乎要达到很多产品的中症赔付力度了,理赔条件则更宽松。

3、少儿特定重疾额外赔,附加投保人豁免,充实儿童保障

完美人生守护重大疾病保险有一项特别的重疾保障,即被保险人18周岁前罹患10种少儿特定重大疾病额外赔付100%保额,享双倍重疾保障。

这10种重大疾病不仅患者常见为儿童,在少儿群体中发病率也非常高,双倍保额赔付能帮助孩子更好地接受治疗,也进一步减轻了家庭经济负担。

另外,完美人生守护重大疾病保险可附加投保人豁免保费,倘若家长发生重疾、轻症、身故、全残中的某种情况,保险公司豁免剩余未缴保费,孩子的保单依旧有效。可见,家长们为孩子投保,还能为孩子再增添一道保障!

总结

完美人生守护重大疾病保险的保障亮点主要在于重疾赔付次数多、轻症赔付比例高、少儿重疾额外赔付,适合以下人群投保:

(1)处于重大疾病高发的生活环境中,追求重疾险高保额的人群;

(2)重视轻症疾病保障,偏好高比例赔付人群;

(3)18周岁以下的少年儿童,家长作为投保人;

(4)家庭顶梁柱,夫妻之间互相作为彼此的投保人。

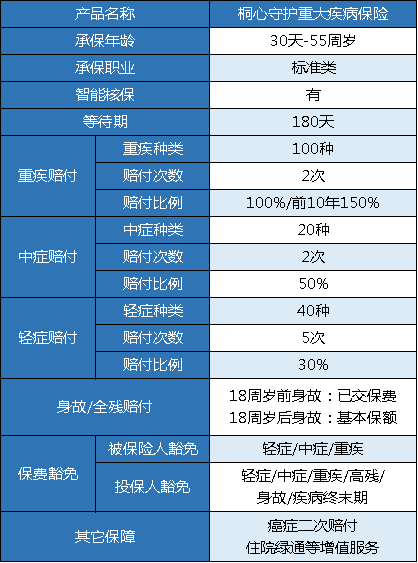

桐心守护重大疾病保险

继完美人生守护重疾险之后,梧桐树保险网又接着推出了桐心守护重大疾病保险,迅速加入“癌症二次赔付”重疾险的战局,以下为基本信息:

1、99+1种疾病赔付,真正覆盖“癌症”+“非癌症”保障

由于癌症的复发一直是医学界的大难题,“癌症二次赔付”保障越发受到重视。我国癌症五年生存率仅有35%,另外65%的情况常见为手术或放化疗后复发。如果重疾险能够对癌症进行再次赔付,就能更好地抵御癌症风险。

桐心守护重大疾病保险同样是将恶性肿瘤单独分为一组,剩余99种重大疾病一组,赔付了恶性肿瘤不影响其他99种重疾的赔付,而其他重疾赔付之后,也不影响恶性肿瘤的赔付,真正实现“癌症”+“非癌症”全面覆盖。

首次理赔非癌症重疾:后续提供两次癌症保障,充分应对癌症风险,减轻患癌造成的经济压力和精神压力。

首次理赔癌症:剩余99种重疾仍有保障,如3年后癌症持续、复发、转移或新发可再次理赔,全面兼顾。

2、前十年重疾保额增幅50%,不单独限制投保及出险年龄

重疾保额加保也是重疾险产品新兴的特色之一,常见的前10年重疾保额额外赔付比例仅在20%-35%左右,而桐心守护重大疾病保险的额外赔付比例达到了50%,该项保障最高可持续至65周岁,无论何时投保,保障都会完整覆盖保单生效后的10年时间。

其它一些包含该项保障的重疾险产品大多要求在40-50周岁之前初次确诊,才可享受额外赔付,排除了50周岁以上的人群。

对于这一年龄段的人群,桐心守护重大疾病保险做到了一视同仁,不仅仅是青壮年人群,中老年人在重疾高发时期也有机会获得高额重疾赔付。

3、轻症、中症合理划分,相同程度疾病赔付更高

桐心守护重疾险包含20种中症及40种轻症,单次赔付分别为50%和30%,轻症赔付高达5次。部分疾病的不同程度病情被区分开来,倘若病情加重,可获得更高赔付。而且,即使轻症与中症发生赔付,保单现金价值也不会减少。

举几个例子:

瘫痪常见于重疾赔付,而桐心守护重疾险的轻症保障中包含“轻度瘫痪”,降低了瘫痪的赔付标准,针对瘫痪赔付的条件更加的宽松。

听力受损相关疾病在中症中包含“中度听力受损”,不限于轻症中的“单耳失聪”。

而另一款重疾产品中“听力严重受损”的定义与桐心守护重大疾病保险的“中度听力受损”一模一样,却被列为轻症保障。

也就是说,在一些病症相同的情况下,桐心守护重大疾病保险能以更高比例赔付。

4、保费豁免范围广

桐心守护重大疾病保险可附加投保人及被保险人保费豁免,其中投保人豁免除重疾、中症、轻症、身故外还包含高残与疾病终末期,豁免情况范围越广,豁免可能性越大。

总结

桐心守护重大疾病保险的保障亮点主要在于癌症二次赔付、前10年重疾额外赔付、轻症中症合理赔付,承保职业比重疾险常见的1-4类职业范围更广,适合以下人群投保:

(1)患癌风险高,重视癌症保障,对癌症赔付有更高需求的人群;

(2)选择终身保障,但希望在投保后的前10年加强重疾保障的人群;

(3)对轻症、中症保障需求高,看重中症赔付的人群;

(4)夫妻互保,或父母为孩子投保;

(5)标准类职业中被大部分重疾险拒保的面临一定职业风险的人群。

综合评价

完美人生守护重大疾病保险与桐心守护重大疾病保险的产品形态不同,不同人群可以根据自己的保障需求来进行选择。

重疾险产品的组成较复杂,投保前需要从各方面进行审视,保险不论好坏,重要的是挑选出最适合自己的那一款。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途