您好,欢迎来到梧桐树保险经纪!

2019年哪款重疾险最值得买?对比了6款产品之后,还是推荐这款……

2019年哪款重疾险最值得买?对比了6款产品之后,还是推荐这款……

重疾保险市场一直是各大人寿保险公司的必争之地,今年的竞争尤其激烈。当然各大保险公司混战的结果就是不断推出性价比更高的产品,这对广大的保险消费者来说是件好事。

今年各大保险公司各显神通,推出了不少新的产品,玩转了重疾多次赔付之后,又在“癌症二次赔付”方面下足了功夫。

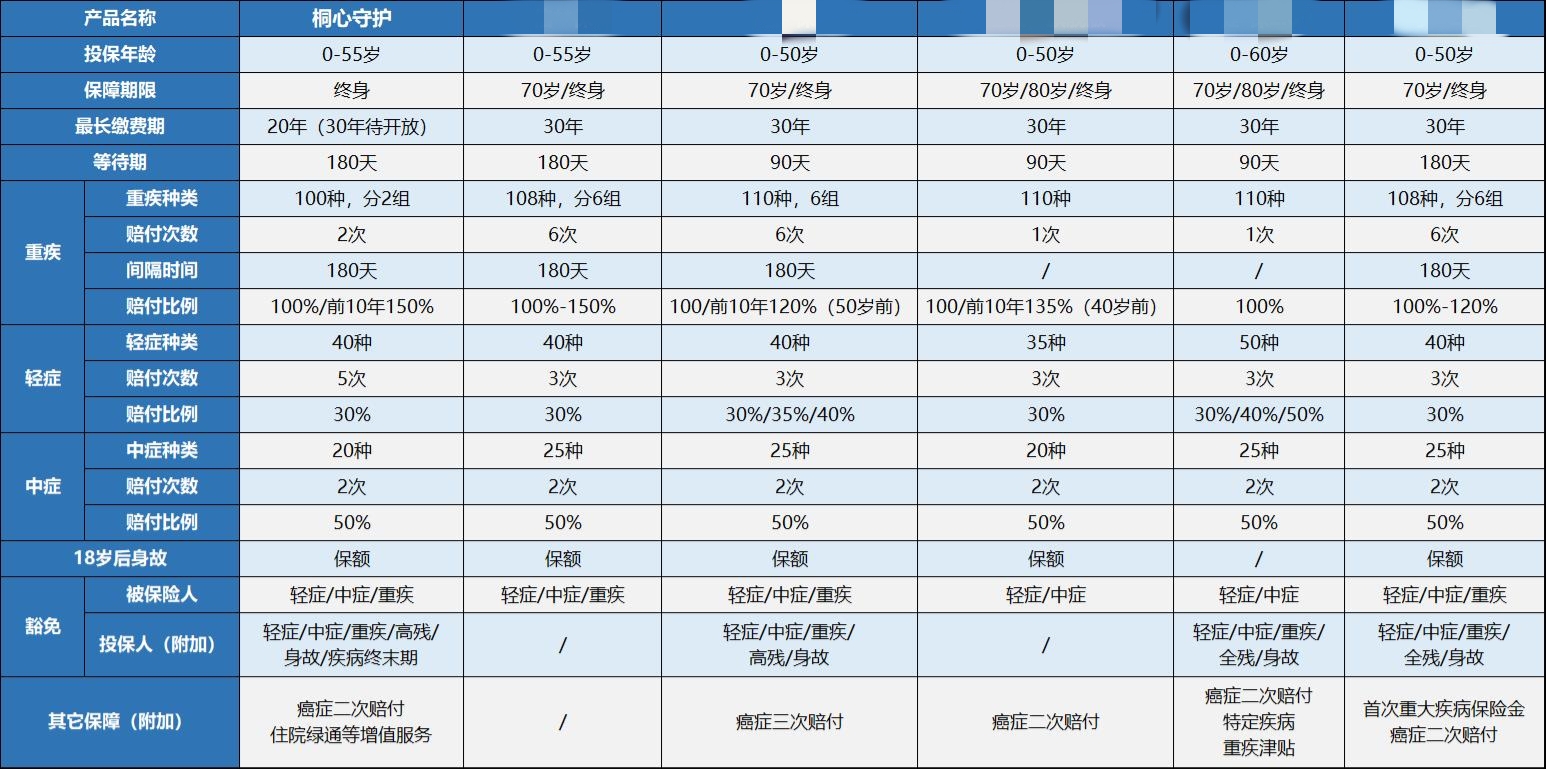

既然来都来了,就不怕正面battle。桐心守护重大疾病保险这位新选手刚刚登场,也迅速加入战局,话不多说,我们直接对比了6款重疾险产品:

短时间内,就涌现出了这么多类似的重疾险产品,看上去差别不大,但如果从细节设计上观察,可以说是火药味十足。

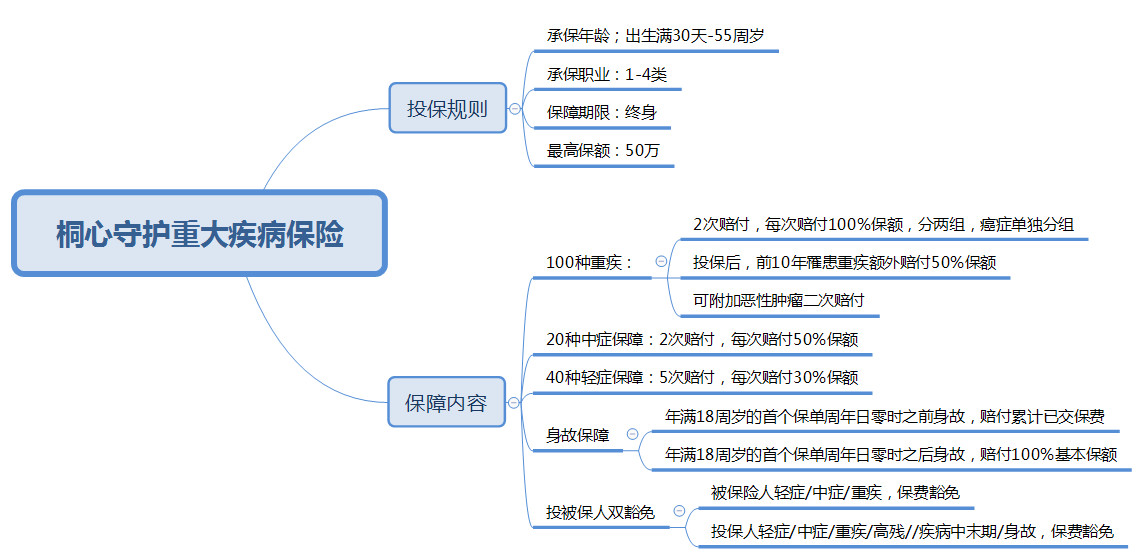

为什么推荐桐心守护重大疾病保险呢?必须是因为它在一众重疾险产品中体现出很能打的优势,具备“买得值”的亮点。我们先单独看一下它的基本信息:

主要组成:重疾、中症、轻症多次赔付+身故赔付+被保险人豁免保费

特别项:保单前10年,首次罹患重疾额外赔付50%保额

附加项:癌症2次赔付+投保人豁免保费

下面,我们就通过对比,对桐心守护重大疾病保险的几大优势进行重点解读:

一、99+1种疾病赔付,真正覆盖“癌症”+“非癌症”保障

为什么癌症二次赔付的保障如此受到重视?

实际上癌症的复发一直是医学界的大难题,也是癌症患者的噩梦。我国癌症五年生存率仅有35%,另外65%的情况常见为手术或放化疗后复发。

癌症理赔占所有重疾理赔案例的一半以上,如果重疾险能够对癌症进行再次赔付,就能更好地抵御癌症风险。

既然是消费者的需求所在,保险公司自然不会错过。虽然陆续出现了许多带有癌症二次赔付的重疾险产品,但不见得其中就没有坑。

比如单次赔付的重疾险,往往很难真正做到兼顾癌症与其它重大疾病。

这类重疾险如果首次出险为恶性肿瘤,理赔后就只剩下恶性肿瘤的二次保障,一下失去了癌症以外的几十上百种重大疾病的保障,想想是不是觉得有点亏?

与其它多次赔付的产品相比,桐心守护重大疾病保险的恶性肿瘤单独一组,剩余99种重大疾病一组,赔付了恶性肿瘤不影响其他99种重疾的赔付,而其他重疾赔付之后,也不影响恶性肿瘤的赔付,真正实现“癌症”+“非癌症”全面覆盖。

首次理赔非癌症重疾:后续提供两次癌症保障,充分应对癌症风险,减轻患癌造成的经济压力和精神压力。

首次理赔癌症:剩余99种重疾仍有保障,如3年后癌症持续、复发、转移或新发可再次理赔,全面兼顾。

二、前十年重疾保额增幅50%,不单独限制投保及出险年龄

重疾保额加保也是几款重疾险新产品的特色之一,但经过横向对比之后不难发现,前10年重疾保额额外赔付最低的仅20%,再高一点的可能达到35%,看起来35%的比例在同类重疾险中算是比较良心的了。

唯独桐心守护重大疾病保险的额外赔付比例达到了50%,在现有的几款产品中一骑绝尘。人生中黄金阶段的10年,有了这款重疾险就有了更足的底气!

另外,桐心守护重大疾病保险150%保额赔付保障最高可持续至65周岁,无论何时投保,保障都会完整覆盖保单生效后的10年时间。而其它一些包含该项保障的重疾险产品要求在规定年龄之前初次确诊,才可享受额外赔付,规定的年龄通常低于50周岁。

然而,50周岁以上发生重大疾病理赔的概率之高,同样不容忽视!

对于这一年龄段的人群,桐心守护重大疾病保险做到了一视同仁,不仅仅是青壮年人群,中老年人在重疾高发时期也有机会获得高达150%保额的重疾赔付,实实在在的有保障!

三、轻症、中症赔付后现金价值不变

现金价值,就是保单所具有的价值,与退保时可以拿回多少钱息息相关。

某重疾险产品在条款中明确规定:“若本公司已按本合同的约定给付过保险金,本合同保险单的现金价值将根据保险金已给付情况相应减少。”如果被保险人出险,保险公司赔付过保险金,最后拿到手的现金价值会相应扣除一部分。

这里就必须要夸一夸桐心守护重大疾病保险的一个隐藏福利——如果被保险人罹患轻症或者中症并获得赔付,保单现金价值不受影响。也就是说,倘若后期退保,即使轻症及中症发生过理赔,仍可以按照现金价值表领取相应的金额,不会减少,消费者利益得到了充分维护。

四、11次重疾绿通医疗服务,无保额限制

在我国,“看病难”是一个大问题,有时患者罹患重疾需要治疗,医院却一床难求。一些重疾险产品虽然附加了绿通服务,但通常规定投保达到一定保额才可享受,而且合同有效期内仅提供一次绿通服务。

桐心守护重大疾病保险包含多项增值健康服务,重疾绿通、重疾咨询、二次诊断、住院安排、手术安排、全程就医陪同等服务齐全,其中绿通覆盖全国1000+三甲医院,共计可享11次服务。最重要的是它没有保额限制,投保任意保额即可享受以上服务。被保险人确诊罹患重疾后,可尽快安排治疗床位,协调专家手术,满满的人性化关怀。

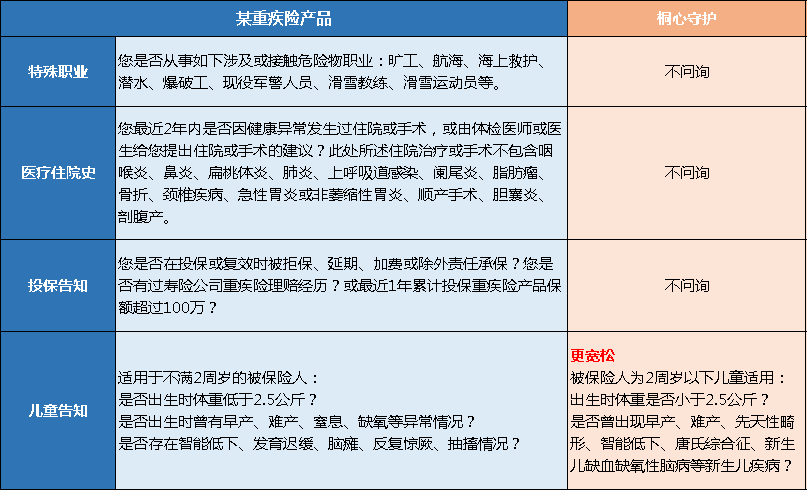

除了上述几大保障优势之外,桐心守护重大疾病保险的健康告知和轻/中症条款中也有不少可圈可点之处:

1、健康告知问询少,更宽松

在健康告知条款设计上,桐心守护重大疾病保险也非常有诚意:

标准类职业均可承保,对职业限制更少;

不问询既往医疗与投保史,大大降低投保门槛;

儿童健康告知列举的新生儿常见疾病更少,相对宽松。

2、轻症、中症合理划分,理赔更完善

轻症保障:40种轻症,包含高发的11种轻症,最多可赔5次,每次赔30%保额,不分组,无间隔期。

通常瘫痪赔付仅存在于重疾险的重疾保障之中,桐心守护重大疾病保险的轻症保障中包含了“轻度瘫痪”,降低了瘫痪赔付标准,针对瘫痪赔付的条件更加的宽松。

中症保障:20种中症,最多可赔2次,每次赔50%保额,不分组,无间隔期。

其中脑中风、脑炎或脑膜炎以及系统性红斑狼疮三种疾病划分了轻、中、重三种程度,对应赔付30%、50%、100%的基本保额。如随着时间的推移,疾病复发且程度加重,可以获得不同金额的赔偿,累计最多可获得180%的保额。

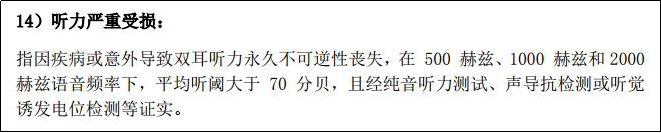

此外,听力受损相关疾病在中症中包含“中度听力受损”,不限于轻症中的“单耳失聪”。

而另一款重疾产品中“听力严重受损”的定义与桐心守护重大疾病保险的“中度听力受损”一模一样,却被列为轻症保障。

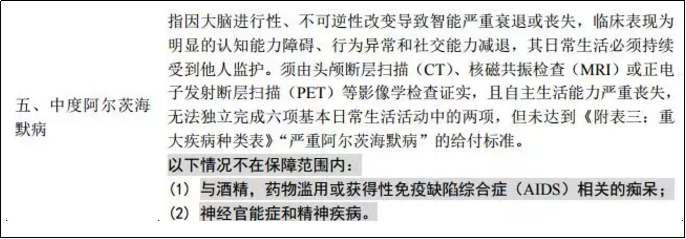

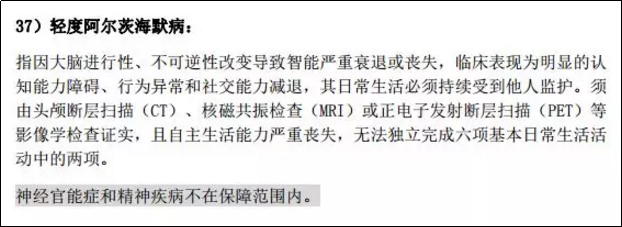

关于“阿尔茨海默病”,桐心守护重大疾病保险同样放在中症保障里。

同类型重疾险产品也只将其纳入了轻症保障。

也就是说相同的病症情况下,桐心守护重大疾病保险的赔付比例更高,更有优势!

综上所述,桐心守护重大疾病保险不仅保障责任上具有突出优势,而且还通过周全考虑给到了消费者更多的实惠,对于有这方面需求的人们来说,是非常值得选择的一款产品!

桐心守护重大疾病保险亮点总结:

(1)公司偿付能力强:长生人寿持股51%的最大股东中国长城资产,由中国财政部发起设立,股东背景强大。保险公司风险评级中长生人寿名列A类,综合偿付能力充足。

(2) 重疾额外赔付高保额:前10年首次罹患重疾,额外给付50%保额,是目前同类产品给付比例最高的,且没有年龄限制。

(3)恶性肿瘤二次赔付:可附加恶性肿瘤二次赔付,间隔期3年,包含癌症复发、转移、持续、新发,实打实再赔付100%保额。癌症赔付不影响其它重疾,实现癌症+重疾双重呵护。

(4)疾病覆盖广,赔付高:覆盖160种疾病,重疾100%保额赔付2次,中症50%保额赔付2次,轻症30%保额赔付5次,最高可获得600%保额赔付。

(5)同种疾病不同程度独立赔付:疾病被划分为轻、中、重三种程度,分别按轻症、中症、重疾标准赔付,互不冲突。

(6)现金价值不会减少:轻症、中症不分组无间隔,赔付后保单现金价值不受影响,且后期仍然可以正常退保。

(7)投被保人双豁免:被保险人(轻症/中症/重疾)附加投保人(轻症/中症/重疾/高残/身故/疾病终末期)豁免保费,一份保单,双重保障!

(8)健康告知问询少:进行健康告知时,不会问询既往医疗史及投保史,投保更宽松。

(9)尊享增值服务:可享11次重疾绿通、重疾咨询、二次诊断、住院安排、手术安排、全程就医陪同等多项增值服务,无保额限制。

适合投保人群:

1、预算充足,在重要时期需要更高的保障的家庭经济支柱;

2、家族有癌症病例、对癌症保障要求较高的人群;

3、夫妻间互保,或大人给孩子投保。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途