您好,欢迎来到梧桐树保险经纪!

百万医疗险值不值得买?几百块买到百万保额,还要啥自行车!

百万医疗险值不值得买?几百块买到百万保额,还要啥自行车!

百万医疗险自从“出道”以来,热度不减,有力挺也有质疑。

力挺的人认为,几百块就能买到百万保额,杠杆高。很多买不起长期医疗险的人,也能够拥有高额保障。质疑的人认为,百万保额只不过是噱头,免赔额太高,起不到全面的保障作用。

百万医疗险到底值不值得买呢?我们今天就来一探究竟。

一、本质上还是医疗险

百万医疗险最大的特点就是超高的性价比、高杠杆。可以弥补高额的医疗费用支出,报销的范围也不限于社保,很多社保不报销的项目也可以报,如:进口药、进口医疗器械等。具体的产品可能有差异,但大致上功能比较类似。对于医社保是一个很好的补充。

不过,也要清楚,它本质上还是一款医疗险,只不过保额较高,不能把它当成重疾险来对待和要求。

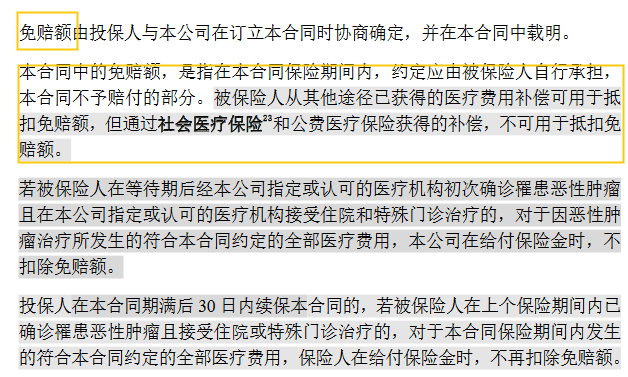

二、免赔额:才不是宁赔百万,不赔一万!

一般来说,百万医疗险的免赔额通常为1万。简单来说就是包括社保报销在内,自费医病费用超过一万的部分,才予以报销。这也是百万医疗险比较有争议的地方。

1万的免赔额真的高吗? 一般来说,一万元以下的治疗费用,大多数人都可以承受,1万免赔额真心不高。毕竟,我们购买百万医疗保险,目的主要还是在于大额医疗费用报销。一些大病动辄就是几万几十万的医疗费用,远远超出1万免赔额的限制。

当然,由于1万免赔额的原因,一些小额的医疗费用确实可能无法报销。但这也不是绝对的,百万医疗险的免赔额一般是年累计免赔额,1万的免赔额度扣完,之后的医疗费用就不用扣除免赔额报销了。一些百万医疗险对于癌症这样的重疾,还直接0免赔额。

所以,免赔额这条不能算是 “坑”。因为1万免赔额,就放弃百万保障,实在是因小失大。如果没有1万的免赔额,只要几百元的保费,就买到百万保额恐怕不可能实现。

如果真的很介意1万的免赔额,也不是没有办法解决。

1.直接购买0免赔额的百万医疗信息

百万医疗险已经问世两年多,竞争激烈,很多保险公司推出0免赔额的百万医疗险,价格一般千元左右。比如安心e生无忧医疗险,0免赔额,有无社保都能报,100%报销。一般医疗保额100万,特殊门诊保额50万,提供健康管理和就医协助服务。30岁,有社保投保,保费1508元,无社保投保,保费2317元。

2.补充购买小额医疗险——住院保

”小额“医疗费,可以通过补充购买住院保这类保险解决。住院保,免赔额低,赔付比例较高,保费也便宜。泰康住院保2018,意外身故、残疾保额10万、意外医疗保额1万,疾病住院保额2万,免赔额仅100元,疾病意外双重保障,价格仅200多元。

三、能否保证续保——鱼与熊掌不可兼得

百万医疗险的具有争议的另一点就是续保、停售风险,市面上大多百万医疗不保证续保。

根据《健康保险管理办法》第三条:健康保险按照保险期限分为长期健康保险和短期健康保险。

长期健康保险:保险期间超过一年或者保险期间虽不超过一年但含有保证续保条款的健康保险。短期健康保险:保险期间在一年及一年以下且不含有保证续保条款的健康保险。

多数百万医疗险属于短期健康险,本来就不能保证续保。银保监会也严禁以续保为噱头售卖短期健康险。在续保问题上,保险公司的做法无可指摘。

同时,短期保险由于后续产品迭代、成本上涨等原因,存在费率上涨、停售的可能。届时保障到期后,可能会面临保费增加或者缺乏保障的风险。届时,如果要购买重疾险等其他长期健康险产品,会有因年龄、健康等原因难以投保的风险。

这其实也是大多数短期健康险的短板,同时,也是价格较低的原因之一。

鱼与熊掌不可兼得。不能因为这些短板,就否定了短期健康险的价值。百万医疗险,其实更适合作为过渡型的保险,要求它保证续保,那是“公鸡下蛋——不是它的活它要干”。

如果介意这些短板,可以直接购买长期健康险。

复星联合乐享一生医疗险,5年期百万医疗险,住院医疗保额200万,恶性肿瘤专属保额200万,5年累计免赔额1万,支持智能核保。5年期保单,保障期较长。直到合同到期保单终止前,保险公司都会按照原有的条款和费率继续承保并履约。

结论:

尽管市面上的百万医疗险可能有些噱头成分在内,但无可否认,百万医疗险依然是一种具有创新精神、功能实用的保险。

低保费、高保额,杠杆就高,无需花费太多,即可获得较充足的保障,可线上购买、智能核保,更是降低了购买门槛。这样的百万医疗险当然值得买!

手头紧张的年轻人,如果暂时无力承担昂贵的长期医疗险,百万医疗险是一个很好的过渡。

过了购买重疾险年龄的老年人,买了没有 “裸奔” 风险。

已经买了重疾险等高端医疗险的人群,补充百万医疗险提升保额,也是一个不错的选择。

百万医疗险有着自己的定位——短期健康险。它和重疾险是一对好搭档,能够互补,却不能互替,不适合作为长期的健康保障。因此,如果需要一份可靠的保障,还是努力搬砖,尽早添置一份重疾险比较靠谱。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途