您好,欢迎来到梧桐树保险经纪!

癌症之后再患心梗,我们到底需不需要多次赔付的重疾险?

癌症之后再患心梗,我们到底需不需要多次赔付的重疾险?

在查找癌症相关的新闻时,搜索到这样一条几年前的社会新闻:

虽然这是一条法律相关的新闻,但是其中“癌症”“病人突发”“心梗”等关键词,不禁让人联想到了现在很受欢迎的重疾多倍赔付型保险。

其实,平时也会有消费者在咨询的时候,提出“我们到底需不需要多次赔付的重疾险”这样的问题,今天就来就此讨论一下,并为大家介绍几款市面上比较突出的重疾多倍赔付型保险产品。

一、重疾多次赔付有没有必要?

不可否认,多次赔付肯定会比单次赔付的保费贵。那么先说结论,如果保障类似甚至更好,而保费比起单次赔付的重疾险并没有高出多少的话,推荐购买多次赔付型重疾险。

认为没有必要的人,理由就很简单,觉得人一生中发生多次重疾的概率太低。但是买保险就是未雨绸缪,预防的就是未知风险,即使概率再低,一旦发生在自己身上,那就是100%。

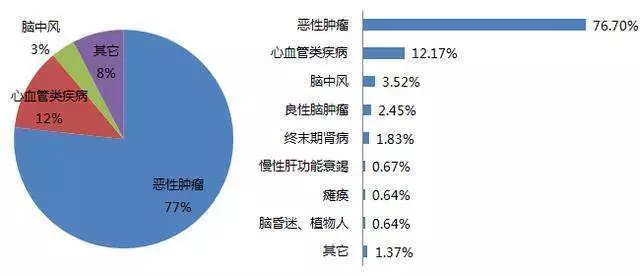

而且根据重疾险理赔数据显示,癌症、心血管、脑中风这三项疾病,占理赔总量的93%,其中癌症占到76.7%。所以说,癌症后再得心梗、脑中风的可能性不是不存在,反之亦然。

另外,重疾保障的重疾种类并不一定都是由疾病导致,还有一些意外造成的重疾,比如多个肢体缺失、严重Ⅲ度烧伤、严重脑损伤等。也就是说,即使罹患过重疾,重大意外的风险也仍然存在。

二、如何挑选一款重疾多次赔付的保险?

下面主要从4个方面来谈:

1、赔付次数与赔付比例

重疾多次赔付型保险产品种类繁多,可根据自己的风险需求选择适合的赔付次数。另外,目前在每次赔付重疾时的比例普遍都是100%的基本保额。

2、两次重疾赔付的间隔时间

指赔付过一次重疾后,下一次再赔付重疾时需要间隔的时间,这个时间越短越好。

3、高发重疾的分组尽量分散

如果疾病有分组,则分组越多越好,因为同一组的重疾赔付过一次之后,这组就终止了。特别需要注意的是,高发重疾的分组应当尽量分散。

中国保险协会制定的六大高危重疾:恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期)。

4、费率相较于单次赔付的重疾险不宜太高

赔付次数则与保费挂钩,赔付次数越多,保费一般也越高;不过相对的,重疾赔付次数越多,其概率也越小,具体保费也不一定高出许多,还是要进行测算对比。

三、三款各有优势的产品推荐

1、长生福重大疾病保险

产品亮点:

(1)保障有100种重疾+20种中症+40种轻症,重疾最多可赔付2次、中症最多可赔付2次、轻症最多可赔付3次,累计最多7次赔付,3.9倍基本保额;

(2)等待期短,只有90天;两次中症、两次轻症赔付赔付间隔也只有90天;

(3)所有疾病不分组,而且特别增加中症保障,让赔付门槛更低,被保险人有机会获得更多的赔付;

(4)保障超全面,身故/高残/疾病终末期全面保障,罹患任一保障疾病均可豁免后期保费,剩余保障仍然有效。

2、信泰百万健康B款重大疾病保险

产品亮点:

(1)保障105种重疾+50种轻症,重疾最多可赔付4次,轻症最多可赔付3次,累计最多可赔付7次、4.9倍基本保额;

(2)六大高危重疾分散分布于4组疾病之中,获得多次高危重疾赔付的机会更大;

(3)可附加两全寿险,身故或者到达约定年龄均可返还所有保费;满期返还保费后,剩余的健康保障仍然可以持续到终身,终身大病无忧。

3、哆啦A保重疾保险计划

产品亮点:

(1)保障105种重疾+55种轻症,其中重疾最多可赔付3次,轻症最多可赔付2次,累计最多5次赔付,3.6倍基本保额;

(2)六大高危重疾分散分布于4组疾病之中,获得多次高危重疾赔付的机会更大;

(3)可附加300万重疾医疗保障,如果重疾保险金不够负担医疗费,重疾医疗险可以进行报销,大病无忧;

(4)保费超低,性价比超高。

三款产品与市面上畅销的重疾单次赔付的终身重疾险保费对比如下:

根据对比测评这三款重疾险可以发现,各自都有极为突出的优势:

1、哆啦A保保费最便宜,性价比最高;

2、长生福添加中症,保障最细致;人生各大风险都保,保障最全面;等待期和中症、轻症间隔也最短;

3、百万健康重疾赔付的重疾次数最多,还可以返还保费,让保障更划算。

四、结语

每个人对风险的感受和理解不一样,保障需求也更不一样,因此产生了各种各样的保险产品。如果您对多次罹患重疾的风险特别敏感,想要了解多次赔付的重疾险,不妨就从这三款重疾险开始。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途