您好,欢迎来到梧桐树保险经纪!

没钱看病、没钱买药,如何才能生病不花钱?你需要的是"超级医保"组合!

没钱看病、没钱买药,如何才能生病不花钱?你需要的是"超级医保"组合!

“我有社保,为什么看了病不能报销?”“社保报销比例也不低,怎么自己还要掏这么多钱?”在医院里走一遭,就会听到很多类似的疑问或者说是抱怨。为什么会出现这样状况呢?今天就带大家解密医保!

一、首先了解一下医保是怎么报销的?

社保报销规定:符合“两定点、三目录”的费用才能报销!

两定点:是指定点医院(看病)、定点药店(买药)。

三目录:是药品目录、诊疗项目目录、医疗服务设施标准。社保报销只报销目录内的部分。

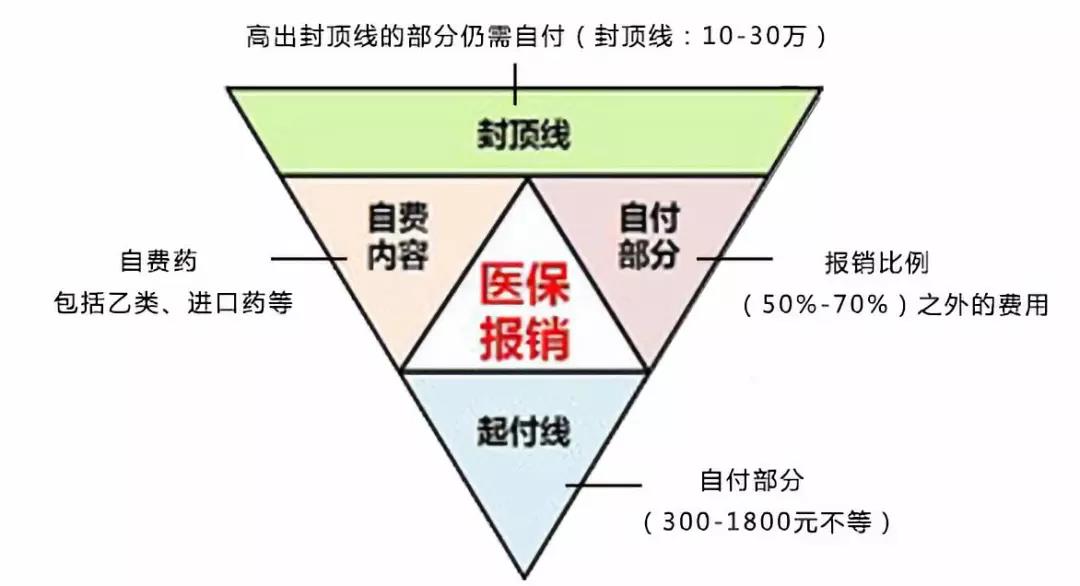

医保报销图:

01起付线

无论是门诊还是住院医疗都有起付线,起付线以下需要我们自己负担,不同级别的医院起付线标准是不同的。比如:起付线是600元,也就是说,600元以下是不报销的,如果你社保范围内花了700元,最多能报销100元。

02自费部分

在社保报销中有一部分自费的药物、进口药,乙丙类药物,医疗设备、医疗服务项目,这部分是需要自己承担的。

03自付部分

扣除了自费项目后,可报销的医疗费用乘以报销比例后的剩余部分,就是自付部分。比如:住院报销比例(50%-70%)以外的部分。

04封顶线

封顶线也就是我们说的最高报销限额,假如医保的最高限额是10万元,你花了15万,10万以上的部分是不报销的。

所以社保报销比例也不低,怎么自己还要掏这么多钱?这下您明白了吧!

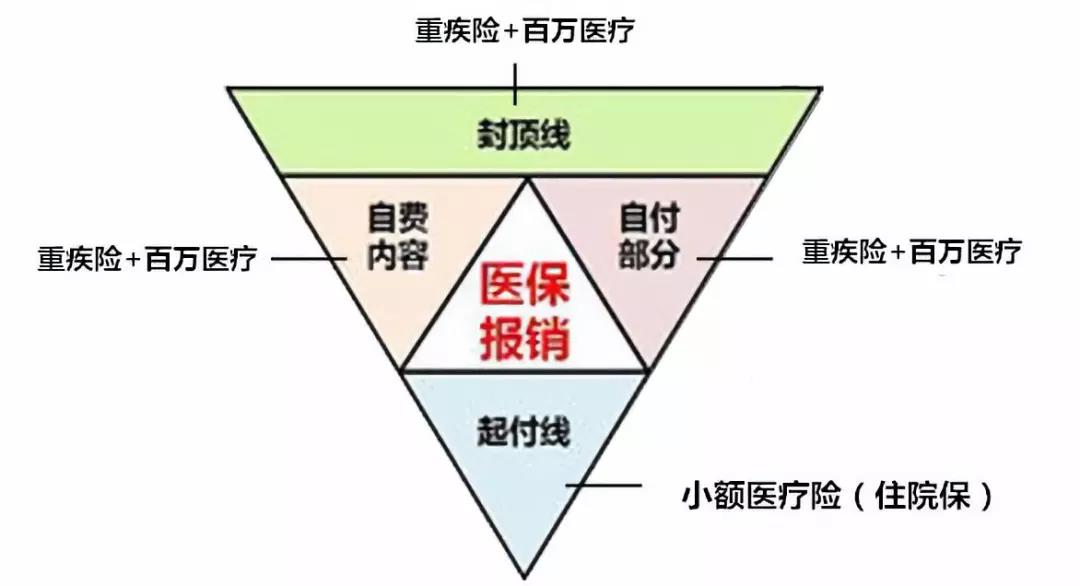

二、“超级医保”组合:有一种报销叫做让你看病“不花钱”

进了医院,医疗费少则几百上千,多则几万十几万,很多人因舍不得钱,小病拖、大病抗,健康状况也越来越差。有没有一劳永逸的办法能够看病不用自掏腰包?还真有!

商业健康保险作为社保的有力补充,经过科学搭配,解决看病难、看病贵!

“超级医保”组合:重疾险+百万医疗保险+小额医疗险(住院保)

1、小病小痛医疗费:“薅羊毛”首选小额医疗保险(住院保)

小额医疗险这类产品,保的是社保报销后剩余的部分——起付线以下,报销比例以外的部分。这类保险,保额不高,免赔额也低,价格也不高。

泰康住院保2018:疾病、意外全面保障,有效补充社保不足

产品亮点:

亮点一:低免赔额,意外医疗免赔额100元,疾病医疗免赔额:成人100元、儿童300元、老人500元,大大降低赔付门槛;

亮点二:保障全面,疾病住院医疗、意外住院医疗、意外门/急诊都可报销,还带有意外身故/伤残保障;

亮点三:保障全,保费低,性价比超高。

阳光住院保:疾病意外全涵盖,性价比高,免赔门槛低

产品亮点:

亮点一:意外+疾病双重保障;

亮点二:163元起,性价比更高更划算;

亮点三:最低免赔额100元,疾病、意外住院万元保额。

安联住院宝保障计划:意外医疗、疾病住院医疗均无免赔额

产品亮点:

亮点一:意外+疾病双重保障;

亮点二:意外医疗、疾病医疗均无免赔额,赔付比例高达80%-90%;

亮点三:价格低,166元起,超值“住院宝”拿回家!

2、重大疾病风险和更优质的医疗资源:重疾险+百万医疗险

一两万的医疗费用人人都可以承受,大家其实担心的是大额医疗支出。因此,更推荐大家购买高保额的百万医疗险,这类保险保额高达几百万,而且不限社保范围,进口药、自费药、ICU费用都可以报销,虽然这类产品有1万元的免赔门槛,但是也正因为免赔门槛的存在,让这类保险的价格能做到非常亲民。

平安e生保:市场排名前列,享600万医疗保障

产品亮点:

亮点一:超高性价比,轻松购买无压力,有无社保都能买;

亮点二:.不限社保用药,不限疾病种类,不限治疗手段;

亮点三:.恶性肿瘤保额翻倍,最高600万保障。

乐享一生百万医疗保险:五年期保单,续保免健康告知

产品亮点:

亮点一:每5年续保一次,5年内无涨价停售风险;续保免健康告知、免等待期;

亮点二:5年保障期内累计免赔额,赔付门槛更低;

亮点三:癌症0免赔,保额翻倍高达400万;

亮点四:不限社保,入院可申请垫付服务,出院再报销。

阳光爱健康百万医疗险:恶性肿瘤住院,享住院津贴

产品亮点:

亮点一:疾病医疗+意外医疗+特殊门诊,高达600万保障;

亮点二:强化恶性肿瘤保障,住院津贴累计可领180天,治疗无忧;

亮点三:保费更低,性价比更高,一家三代都可保,可连续投保至80周岁。

除此之外,面对重大疾病,大家都想要享受更高端的医疗水平,获得更好医疗资源和医疗环境。所有的硬件环境、软件服务都是要靠更高的价格来换,能负担这这些费用的医疗险,自然价格也会很贵。同时还有很多费用是实实在在花出去但是又无法体现在医疗发票中的,比如一部分需要自己到药店采购的药,康复费用,误工费用,营养费用,车马费用,乃至收入损失……这时候,一份不需要医疗发票,满足条件即理赔的重疾险的作用就凸显出来。

康乐一生重疾险:价格低、击穿行业底价

产品亮点:

亮点一:保障80种重疾+35种轻症;

亮点二:保费双豁免:轻症豁免+投保人豁免;

亮点三:超牛增值服务:国内知名专家手术安排+住院绿色通道+全球医疗专家第二诊疗意见+海外就医。

长生福重疾险:保障全,重疾/中症/轻症不分组多次赔

产品亮点:

亮点一:100种重疾不分组,2次赔付,每次赔付100%保额;

亮点二:20种中症不分组,2次赔付,每次赔付50%保额;

亮点三:40种轻症不分组,3次赔付,每次赔付30%保额;

亮点四:身故/全残/疾病终末期都能保,保障超全面;

亮点五:重疾/中症/轻症保费豁免,豁免超给力!

信泰百万健康重疾险:重疾可以赔付4次,养老祝寿返保费

产品亮点:

亮点一:105种重疾4次赔付;

亮点二:50种轻症3次赔付;

亮点三:最高可赔付490%基本保额;

亮点四:身故+全残,保障更充分;

亮点五:保费返还:约定至70/75/79岁任一年龄段返还保费,保障仍然有效!

社保是一种广覆盖、低保障的,保而不包的社会福利产品,一旦遭遇重大疾病,对于巨额的医疗费来说,社保能报销的费用可谓杯水车薪。所以,一定不要忽视商业保险的作用,选择“重疾险+百万医疗+住院保”组合,将疾病风险一网打尽!

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途