您好,欢迎来到梧桐树保险经纪!

多家保险公司投保,出险该如何理赔?

多家保险公司投保,出险该如何理赔?

随着人们对保险越来越认可,给自己或者家人购买多份保险已然非常常见了。为完善保障,从而购买不同的险种,比如重疾险+医疗险;为提高保障的额度,于是同一个险种购买多份,比如同时购买多份重疾险。

可能有人会好奇,如果在不同的保险公司购买了多份保险产品,出险的话该如何理赔呢?哪些保险可以叠加赔付呢?因为平时也收到很多这样的提问,今天就来给大家讲一下。

一、哪些保险可以叠加赔付?

首先,保险产品是否可以叠加赔付,取决于它的赔付方式。

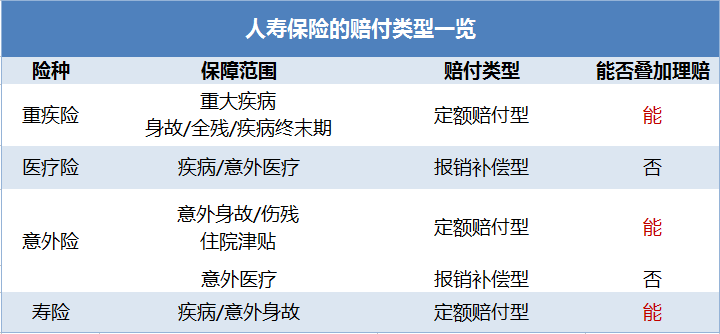

在重疾险、医疗险、意外险和寿险等基础保障险种中,主要的赔付方式分为两种:

一是定额赔付型,即只要符合合同约定的赔付条件,就可以获得保险金赔付,赔付的金额按照合同约定来,买的保额越高,赔得就越多。比如重疾险、寿险、意外险中的身故/伤残保障、住院津贴保障等。

二是补偿报销型,即根据被保险人的实际支出费用,按照合同约定进行报销,报销的数额是不会超出实际花费的。一般常见于医疗费用保障,比如医疗险的医疗保障和意外险中的意外医疗保障。

从上表可以清楚地看出,定额赔付型的保险如果多家投保是可以叠加理赔的,而报销补偿型的保险则不能叠加理赔。

二、多家投保该如何理赔?

清楚了各类险种的赔付方式之后,我们再来看一看多家投保后,各险种该如何理赔吧!

1、重疾险

如果购买了多份重疾险,无论是罹患重疾还是轻症,只要符合合同约定,则都可以同时得到理赔。

需要注意的是,目前除了恶性肿瘤、急性心肌梗塞、脑中风后遗症等25种高发重疾,保险行业对此有统一定义以外,其他的重疾和轻症,不同公司的条款可能会存在一些差异,因此确诊疾病之后,要仔细核对保险条款,确认是否符合其理赔定义,然后向保险公司报案。

在准备理赔资料时,要按照保险公司的要求,如实提供。可以事先问清楚哪些文件需要原件,哪些文件使用复印件即可。都需要原件的资料,可以先申请一家理赔后,要求保险公司将保险资料寄回,再进行下一家的理赔程序。

2、医疗险

前文已经有说明,医疗险不能叠加赔付。但是我们经常会建议消费者以小额医疗险+百万医医疗险的组合搭配购买,这样被保险人的医疗保障会更加全面,能尽可能多报销一些医疗费用。

小额医疗保险保额一般在1~5万之间,免赔额很低,甚至有的产品没有免赔额,只要住院就可以报销;而百万医疗险保额保费虽然不贵,保额却高达数百万,大病所需的高额医疗费用也可报销,但是一般会有1万元的免赔额,所以低于1万元的医疗费用则无法理赔。

因此,如果在购买百万医疗险后,再搭配补充一份保额1万、没有免赔额的住院医疗险,被保险人的医疗保障则得到了无缝衔接,无论大病小病,只要住院就可以报销。

需要提醒大家的是,医疗险理赔材料中的医疗费用发票一定要妥善保管,如果不小心遗失,可是没法申请补打的。如果在第一家保险公司理赔时,发票原件被收回,可以凭借费用分割单再去其他保险公司报销剩余部分。

3、意外险和寿险

意外险中意外医疗保障与医疗险的理赔一样,不需多说。

意外身故保障与寿险类似,都是以人的生命为赔付条件,只要符合合同约定的理赔条件,都是可以多家理赔的。而意外伤残赔付时,每家保险公司认可的伤残鉴定机构可能会有些差异,在进行理赔时,可以先与保险公司确认一下理赔资料的要求。

另外需要注意一点的是,给孩子购买意外险时,要注意身故的理赔是有所限制的:未成年人 0 - 9 周岁,身故赔付不能超过 20 万;10 - 17 周岁,身故赔付不能超过 50 万。因此,即使给孩子购买了多份意外险,未成年身故赔付的保额也不会超过相应的限额。不过,意外伤残的赔付倒是没有理赔额度限制。

三、不同险种也可以叠加赔付

关于叠加赔付,其实除了相同险种可以叠加以外,不同的险种也是可以叠加的。比如,配置带有身故保障的重疾险、寿险和意外险时,如果等待期后因疾病身故,重疾险和寿险都可赔付;如果因意外身故,重疾险、寿险和意外险则都可赔付。虽然这三种保险是完全不一样的险种,配置的目的和作用完全不同,也不能相互替代,但有时却能产生这样的协同效果,可以让被保险人的保障更大化。

理赔一直都是保险消费者非常关心的问题,希望今天的文章能够给大家一些启发,也建议大家尽早完善保障,一步一步为自己和家人打造更坚固的保护罩,抵御风险,拥抱更确定的明天。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途