您好,欢迎来到梧桐树保险经纪!

康乐一生2019重疾保险怎么样?优缺点是什么?

康乐一生2019重疾保险怎么样?优缺点是什么?

众所周知,一般多次赔付型的重疾保险赔付完后,同组疾病责任终止或已赔付过的疾病责任就终止了。而恶性肿瘤多次赔付型的重疾保险,可以针对恶性肿瘤进行多次赔付。今天我们来聊一聊康乐一生2019重疾保险,看看它的表现如何。

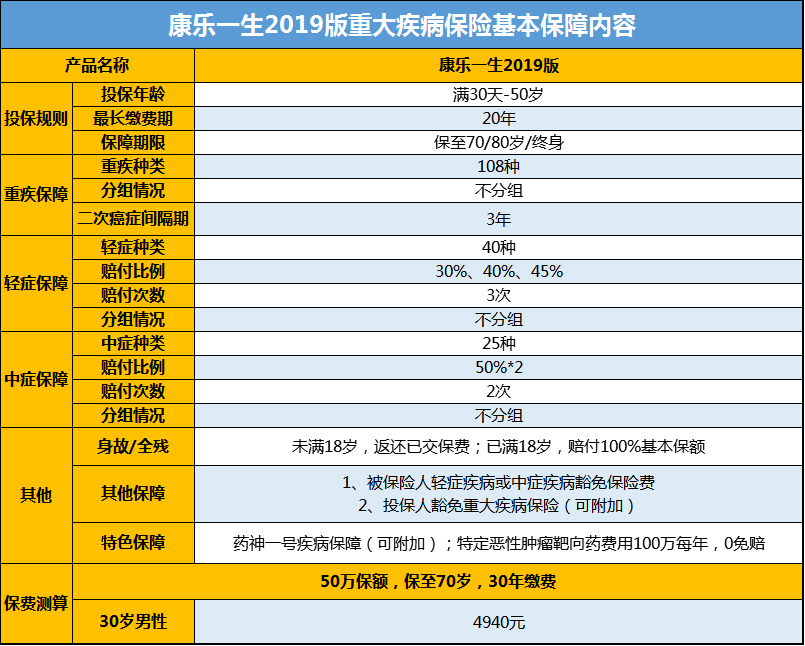

康乐一生2019基本保障内容和特点

康乐一生2019提供108种重疾+25种中症+40种轻症,还可附加癌症2次赔付,首次赔付恶性肿瘤后,如果癌症继续、复发、新增或者转移,都可以再次赔付100%基本保额。

简单梳理一下这款产品的几大优势:

1、保障全面

保障重疾108种,中症25种,轻症40种,覆盖了173种疾病。单耳失聪、一肢缺失等可以进行中症赔付,轻度面部烧伤等可以进行轻症赔付。

2、保额更高,会成长

前10年额外赠送30%保额,为不幸罹患重疾的被保人减轻经济压力。轻症的保额会增长,单次赔付比例要高于市场上许多产品,保额还以每次5%递增,第一次35%保额,累计可赔付120%保额。

3、癌症保障更给力、更全面

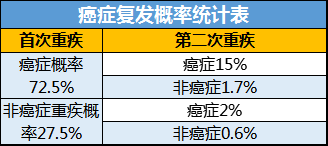

增加了恶性肿瘤二次赔付保障,无论首次罹患的是癌症还是其他的重疾,都能获得赔付,而且癌症新发、复发、转移还是持续,都可以再次获得赔付。

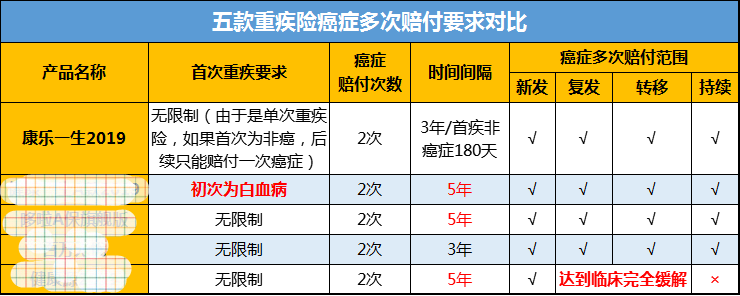

挑选了市面上的五款重疾险,将它们的恶性肿瘤多次赔付要求进行对比,发现康乐一生2019还有如下亮点:

1、间隔期短

有的产品恶性肿瘤二次赔付的间隔期为5年,而5年以上,癌症二次发生的概率就会显著下降,意义折损。康乐一生2019版的恶性肿瘤二次赔付的间隔期是3年,无疑能提供更为有效的保障。

2、首次重疾无限制

首次患癌后第二次患癌的几率固然较高,但首疾非癌第二次重疾为癌症的概率也不可忽视。相较于将首疾限定为白血病的重疾险而言,康乐一生2019版对首次重疾无限制,对消费者来说相当有利。

3、恶性肿瘤多次赔付条件宽松

市面上的有些产品有些对恶性肿瘤二次赔付的条件非常严格,必须达到“临床治愈”的效果,如果“持续”是不赔付的,保障责任方面不太完善。再看康乐一生2019,无论是癌症新发、复发、转移还是持续,都会进行赔付,赔付条件宽松,赔付范围很广,对消费者很友好。

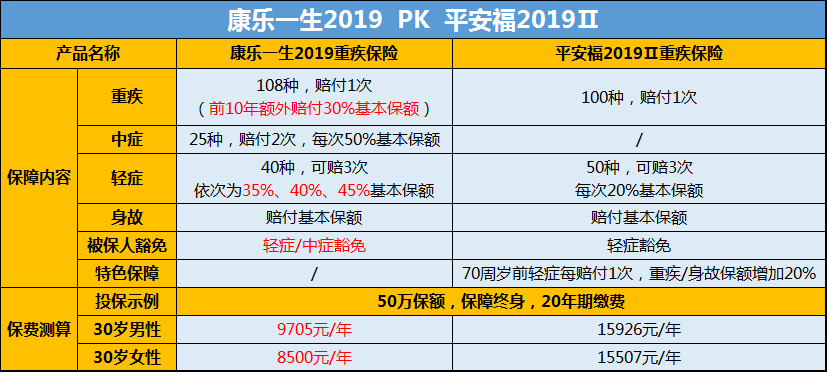

康乐一生2019保障这么全面,那么这款产品的保费会不会很高呢?我们拿市场上热销的平安福2019Ⅱ进行一番对比。

保费对比:康乐一生2019VS平安福2019Ⅱ

重疾保障方面,两者赔付比例接近,但康乐一生2019前10年可额外赔30%保额,重疾保障更充足;

轻症保障方面,两者都是赔付3次,但康乐一生2019赔付保额会递增,最高可赔付120%保额,而平安福2019Ⅱ每次赔付20%保额,最高也才赔付60%保额,这个差距就很大了。

两款重疾险从整体保障上来看,康乐一生2019版更好一些。

至于保费对比,两者的差距就更大了!男性投保,康乐一生2019比康乐一生2019保费高了64%;女性投保,平安福2019Ⅱ比康乐一生2019高了82%。尤其是女性保费,平安福2019Ⅱ竟然比康乐一生2019高出了将近一倍!康乐一生2019重疾保险性价比更高,更值得消费者配置。

说在最后

综上所述,康乐一生2019重疾保险的基础保障很全面,轻症+中症+重疾保障,能为被保人提供多重保障。而且,它在恶性肿瘤多次赔付方面的保障也很优秀,每年的保费还不贵,性价比真的很高了,适合广大消费者投保!

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途