您好,欢迎来到梧桐树保险经纪!

瑞泰瑞盈重疾保险怎么样?有什么优缺点?

瑞泰瑞盈重疾保险怎么样?有什么优缺点?

重疾保险市场发展迅速,产品更新迭代的速度非常快。轻症/中症、身故/全残、特定疾病、癌症二次、重疾多次等责任,一项项地往上加,重疾保险再也不复当初的“单纯”模样。

今天我们就来聊聊重疾保险最初始的模样,裸重疾保险的鳌头——瑞泰瑞盈重疾险。

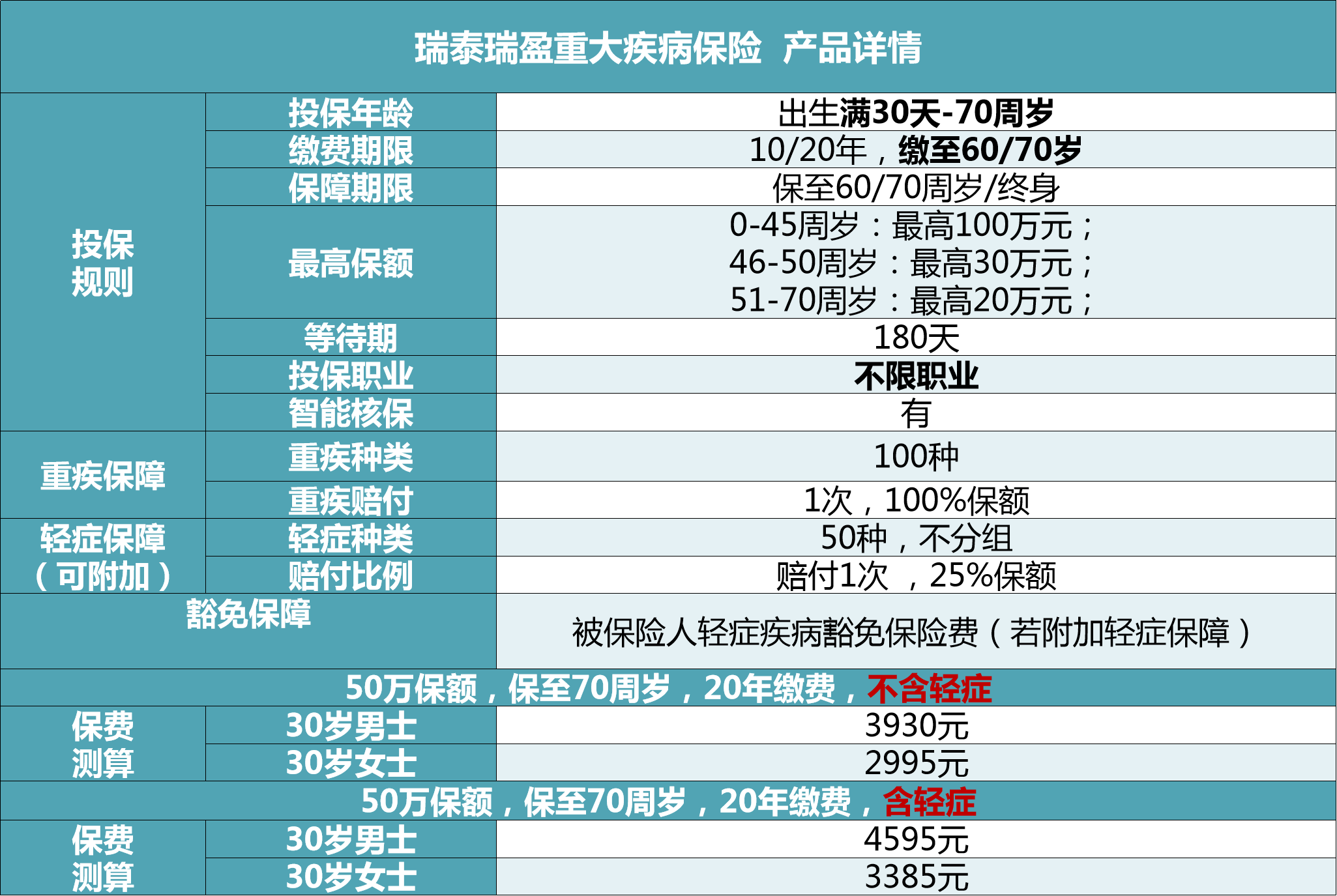

我们可以看到瑞泰瑞盈的保障责任非常简单,基本责任只包括重疾保障,轻症保障可以选择是否附加。下面我们来从投保规则和保障详情来分析一下这款“不施粉黛”的裸重疾美人。

投保规则

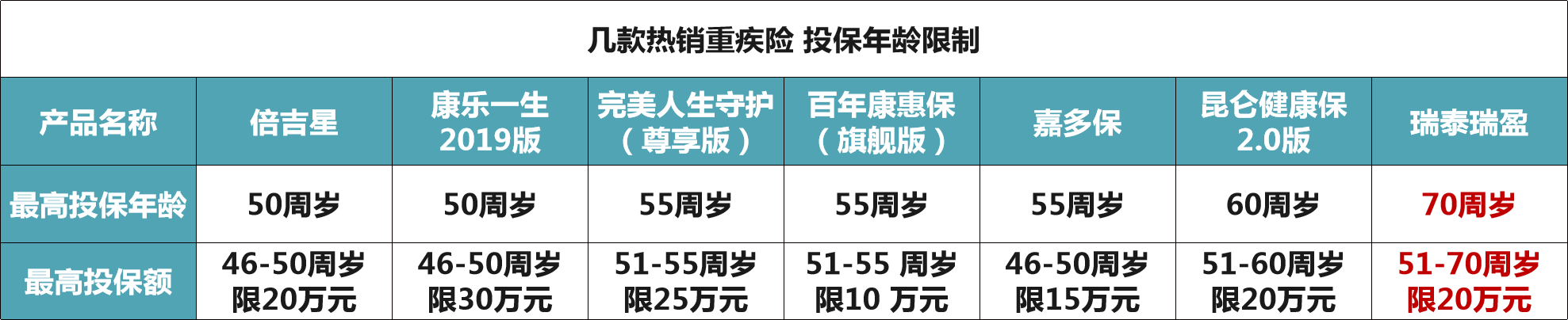

1.年龄上限高,最高可至70周岁

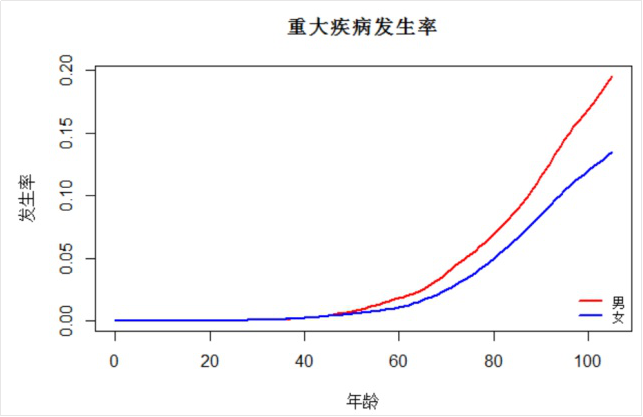

随着年龄的增长,器官功能不断衰退,我们患重大疾病的几率也会不断上升。国家卫生组织整理了25种重大疾病发病率与年龄之间的关系,可以看出40岁以后,患病的概率开始大幅度增加。

重疾保险本质上而言是转移重大疾病风险的工具,然而保险公司也需要控制理赔风险,因此会在投保年龄和最高投保额上有所限制。一般重疾保险的最高投保年龄会限制在60岁以内,50岁以后的最高保额限制在10万左右。瑞泰瑞盈重大疾病保险不同,最高投保年龄为70周岁,且还可以买到20万的保额。

2.缴费方式灵活,最长可缴至70周岁

市场上重疾保险产品一般最长缴费期限为30年,瑞泰瑞盈的缴费期可以选到70岁,与保障时间等长。这样一来,对于30岁出头的人来说,一下子延长了缴费时间,使得每年缴费的费用降低,经济压力更轻。

3.不限投保职业,高危职业也可以投保

人类社会有各种分工,大家各司其职,社会机器才能有序运转。这就决定了,有些人必然要比常人承担更高的风险和责任。然而保险公司是经营风险的营利性机构,对于已知的健康异常、职业高危等,在投保规则上都会做不少的限制。

瑞泰瑞盈重大疾病保险无限制,高风险职业,如飞行员、大货车司机、消防员、警察等,都可以投保。

保障详情

1.重疾保障:100种重疾,赔付1次,100%保额

高发的25种重疾占理赔的95%以上,且由银保监会统一进行定义,所有没有必要过多进行关注,在此不展开讨论。

2.轻症保障:50种轻症,赔付1次,25%保额

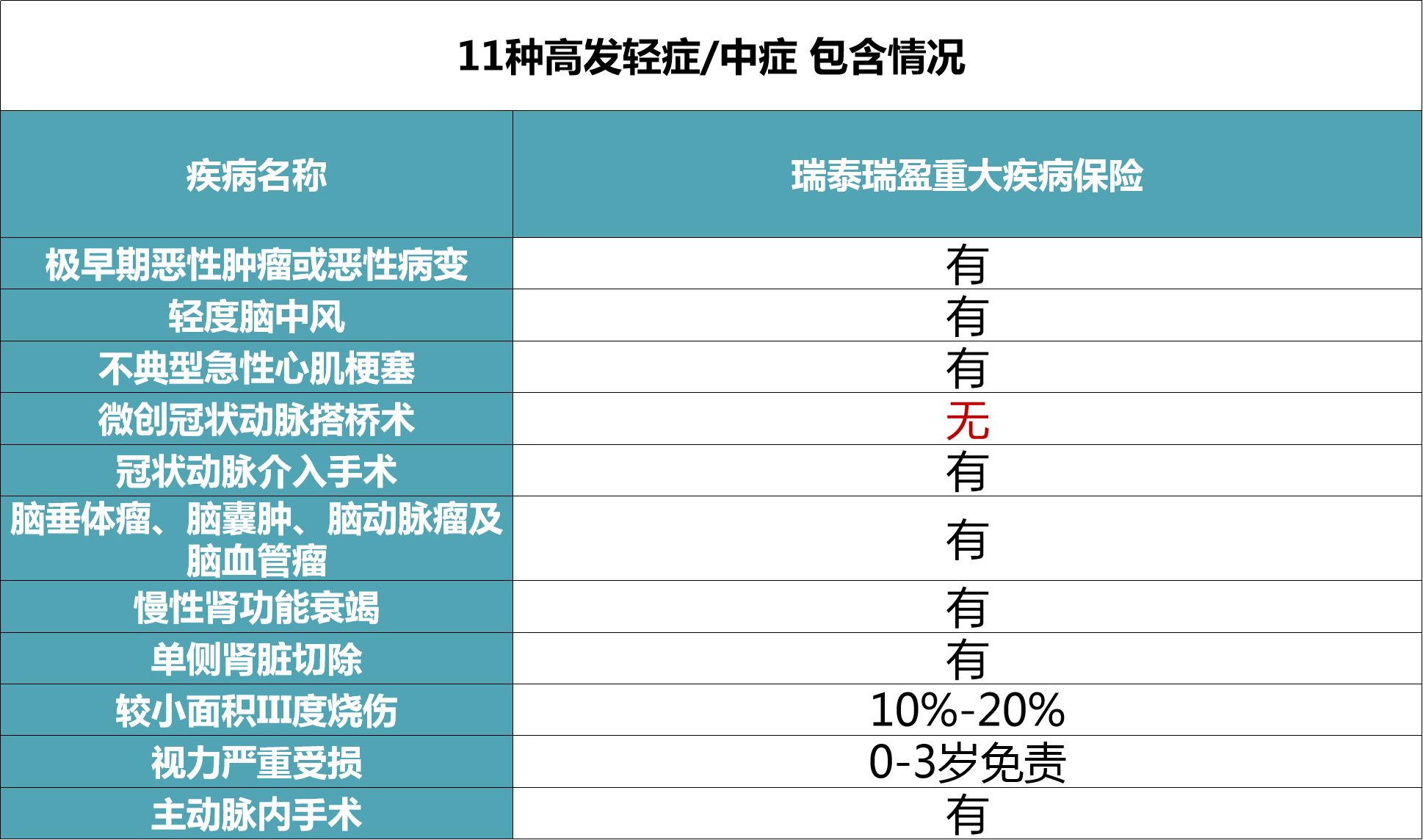

轻症由于没有统一的定义,所以要着重关注是否包含高发轻症。瑞泰瑞盈几乎覆盖了11种高发轻症,包含情况还是不错的。

轻症的赔付条件比重疾的赔付条件低,尤其是10大高发轻症,很多情况下达不到重疾的理赔标准,只能通过轻症责任进行理赔。可是,瑞泰瑞盈轻症的赔付次数太少,赔付比例也稍微低了点,现在的主流重疾险产品赔付次数大都在3次,平均在35%保额左右。

那么瑞泰瑞盈的性价比如何呢?我们整理了几款单次赔付重疾险,在不含身故责任、只保障疾病的情况下的保费:

如果追求高性价比:百年康惠保(旗舰版)性价比最高,保障重疾+中症+轻症的情况下,保费最低。瑞泰瑞盈的可选择缴至70周岁,延长缴费期限之后,性价比也很高。

如果追求投保宽松:瑞泰瑞盈不限职业且投保年龄上限高,投保范围最广,更能满足不同年龄段、不同职业的投保需求。

如果追求高保额:瑞泰瑞盈0-45周岁最高可投保额为100万,51-70周岁也可选择到20万保额,想要高保额的人群可以考虑。

小结

瑞泰瑞盈作为一款裸重疾保险,虽然已经逐步“陈旧”,但还是有其一定的价值和特定适用人群。其最大特色是无职业限制,健康告知简单,缴费期限灵活,性价比也不错,有需求的人可以选择。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途