您好,欢迎来到梧桐树保险经纪!

倍吉星重大疾病保险有什么亮点?值得买吗?

倍吉星重大疾病保险有什么亮点?值得买吗?

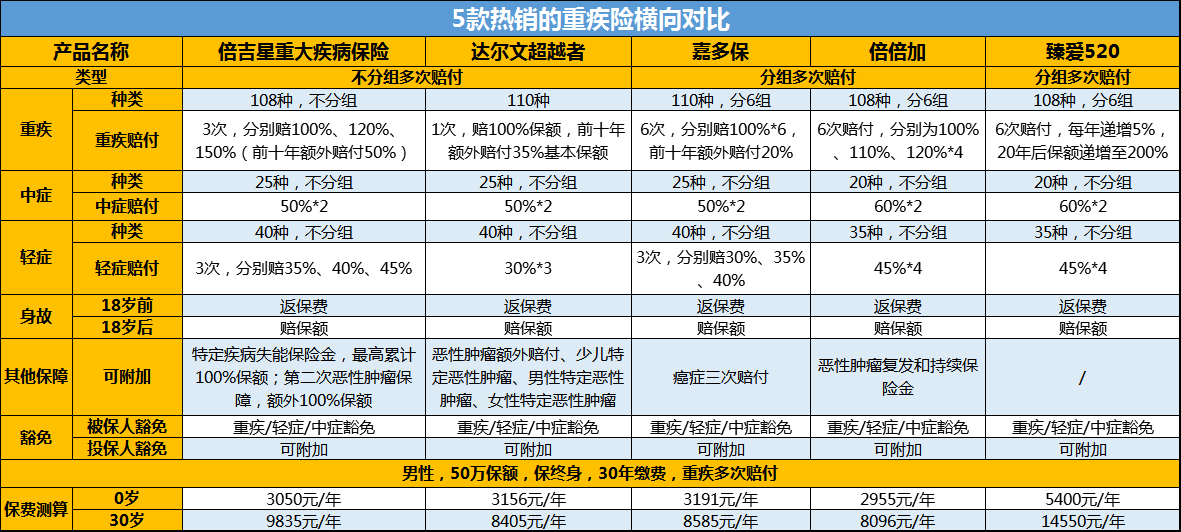

回顾今年的保险市场,多数的保险产品都将目光投注在单次赔付或多次分组赔付的重疾上,然而一款重疾不分组多次赔付的倍吉星重大疾病保险,走出了一条独特之路。那么这款产品究竟怎么独特?独特在哪里?

产品亮点

重疾不分组多次赔付,前十年保额无条件增幅50%,且多次递增,还能附加第二次癌症、失能保障……倍吉星重疾保险的确是少见且优质的多次赔付重疾保险。独特亮点归纳如下:

1、重疾不分组3次递增赔付,前十年额外赔付50%

倍吉星重疾保险可保障108种重疾,不分组3次递增赔付,第一次将获得基本保额的100%赔付(前10年额外赔付50%保额),第二次为基本保额的120%,第三次则为基本保额的150%。保额逐次递增,能有效抵御通货膨胀,保障疾病治疗。

重疾分组多次赔付,即将几十种或上百种重大疾病分成几组,每组只能赔付 1 次。当赔付过 1 次后,该组所有病种就失效了,只有罹患其他组的重疾,才能获得赔付。

不分组则意味着被保人在首次罹患重疾获得理赔后,重疾保障继续有效,间隔期后罹患第二、三次重疾,只要与第一次重疾不同就可获赔,理赔概率比分组形式的可高多啦!

2、中症不分组2次赔付,单次赔付比例高达50%

倍吉星重疾保险可保障25种中症疾病,不分组赔付2次,每次50%基本保额,且两次赔付期间无间隔,随时可赔付,保障更安全。

3、轻症不分组3次递增赔付,单次赔付比例高达45%

倍吉星重疾保险可保障40种轻症,不分组3次递增赔付,赔付比例分别为35%/40%/45%的基本保额,能有效减缓家庭经济压力。

4、轻症、中症疾病或身故、全残豁免保险费

投保人初次确诊一种或多种轻症疾病、中症疾病时,即免交剩余保费,豁免部分视为已交,合同继续有效。同时,投保人一旦在投保期间身故或全残,则可获保费豁免。18岁前身故/全残,按已交纳保费金额给付身故保险金;18岁后身故/全残,按合同的基本保险100%金额给付身故保险金,本合同终止。保障很齐全,能满足不同人在不同情况下的保障需求。

5、附加恶性肿瘤二次给付

在重大疾病中,癌症是患病率最高的,根据各家保险公司的理赔数据,也是理赔率最高的。与此同时,癌症复发和转移的几率也非常高,一旦发生,又将需要一笔巨额的治疗费用。

针对这种情况,倍吉星重大疾病保险可以附加第二次恶性肿瘤保障,发生癌症持续、复发、转移、新发,都可以再次得到100%保额的保险金,癌症保障更充足。

6、特定疾病失能

瘫痪、脑中风后遗症等12种特定疾病极易引发失能,导致患者无法独立生活,需家人或护工照料,收入损失和康复治疗都是一笔不小的金额。

倍吉星重疾保险,投保人可附加特定疾病失能责任,一旦后期投保人因罹患特疾而失能,重疾赔付不受影响,还可额外给付失能保障,每年20%基本保额,最多可累计赔付5年,即100%保额,非常人性化。

而且重疾多次赔付、第二次癌症保障和失能保障都是自由选择是否投保,并无“捆绑销售”,完全可由投保人根据实际需求进行选择。

多款重疾保险产品保费对比

一般而言,重疾保险的保障强度可按照这样排序:不分组多次赔付>分组多次赔付>单次赔付。因此,保费应该也是:不分组多次赔付>分组多次赔付>单次赔付。

但倍吉星作为不分组多次赔付的重疾保险,保费却能更便宜,性价比优势极大!

倍吉星vs单次赔付:

0岁男宝宝投50万保额,保终身,30年缴费的情况,倍吉星的保费竟比单次赔付还便宜!

倍吉星vs分组多次赔付:

同等情况下,保费相差不大,0岁的情况下,倍吉星还会更便宜!

结论:倍吉星重疾险,多次赔付、不分组,可覆盖人生各个阶段,多次重疾赔付几率也更高!在保障更强劲的同时,保费还能比单次赔付、分组多次赔付更便宜,或者基本在统一水平。

小结

倍吉星重大疾病保险,除疾病不分组外,还将各大主流重疾保险的保障集于一身,重疾、中症、轻症、特性肿瘤二次赔付、特定疾病失能、身故或全残。总之,倍吉星重疾保险是一款保障全面、选择灵活,且保费便宜的高性价比重疾保险,值得配置。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途