您好,欢迎来到梧桐树保险经纪!

百万医疗保险怎么买?号称乙肝/三高可投保的惠享e生值得推荐吗?

百万医疗保险怎么买?号称乙肝/三高可投保的惠享e生值得推荐吗?

大多数消费者,尤其是保险知识储备不多的人,在配置保险的时候会把关注重点放在每年的保费上。当预算充足的时候,会觉得配置保险什么的,都不算个事儿。

然而保险还真不是有钱就能买的,健康险一般都需要通过健康告知才能顺利投保。在各个险种中,医疗险的健康告知是最为严格的。这也就导致了很多非健康体是买不了百万医疗险的。

最近新出的惠享e生百万医疗保险,号称健康告知十分宽松,保障也十分扎实,简直是乙肝人群、三高人群的福音。然而这款产品就没有什么隐藏的坑吗?

今天我们就来全方位、多角度地来深八下惠享e生百万医疗保险。

1.产品详细测评:投保宽松、保障扎实

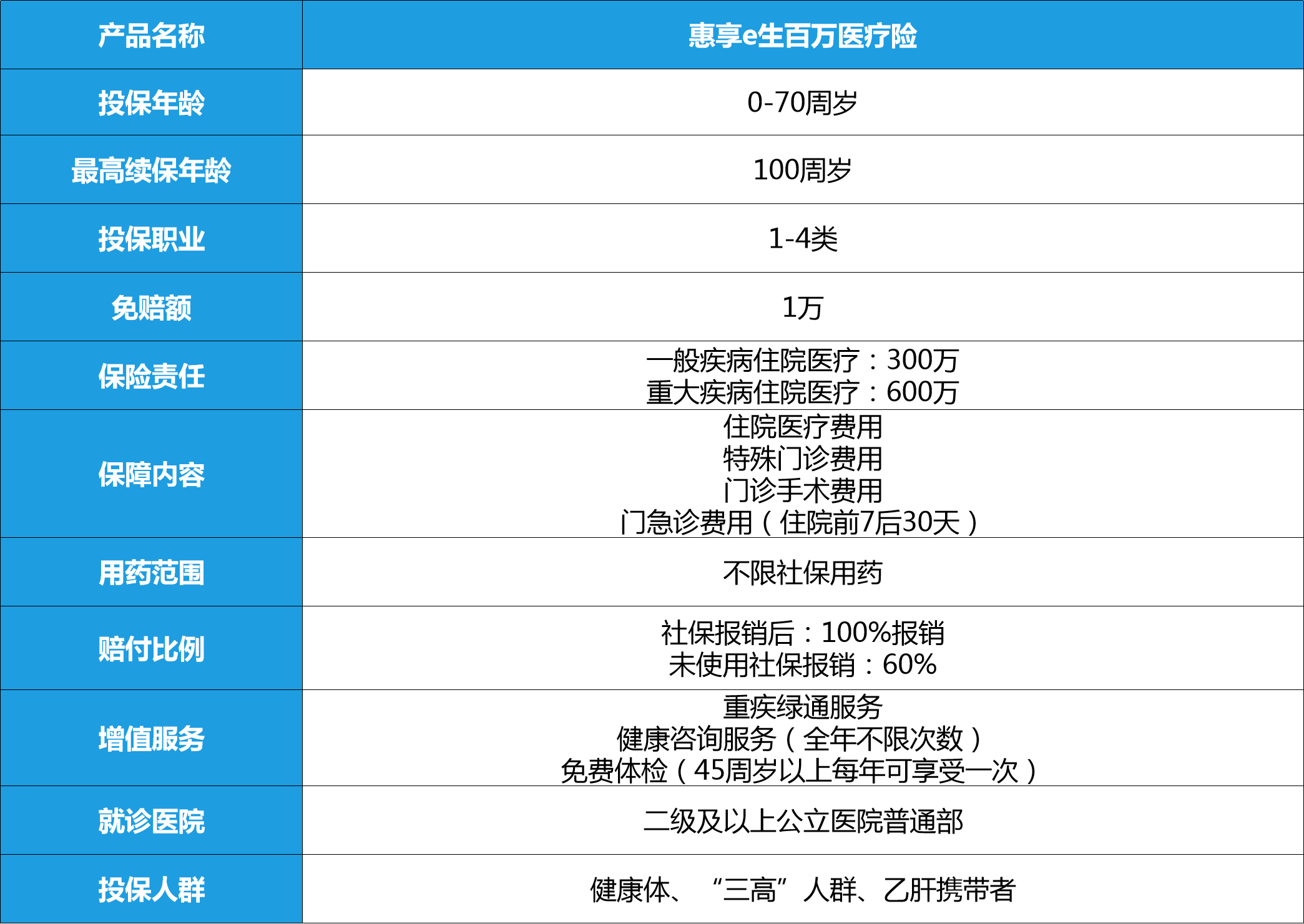

不了解就没有发言权,我们先来看下这款产品的形态:

我们从产品形态上可以看出惠享e生有以下亮点:

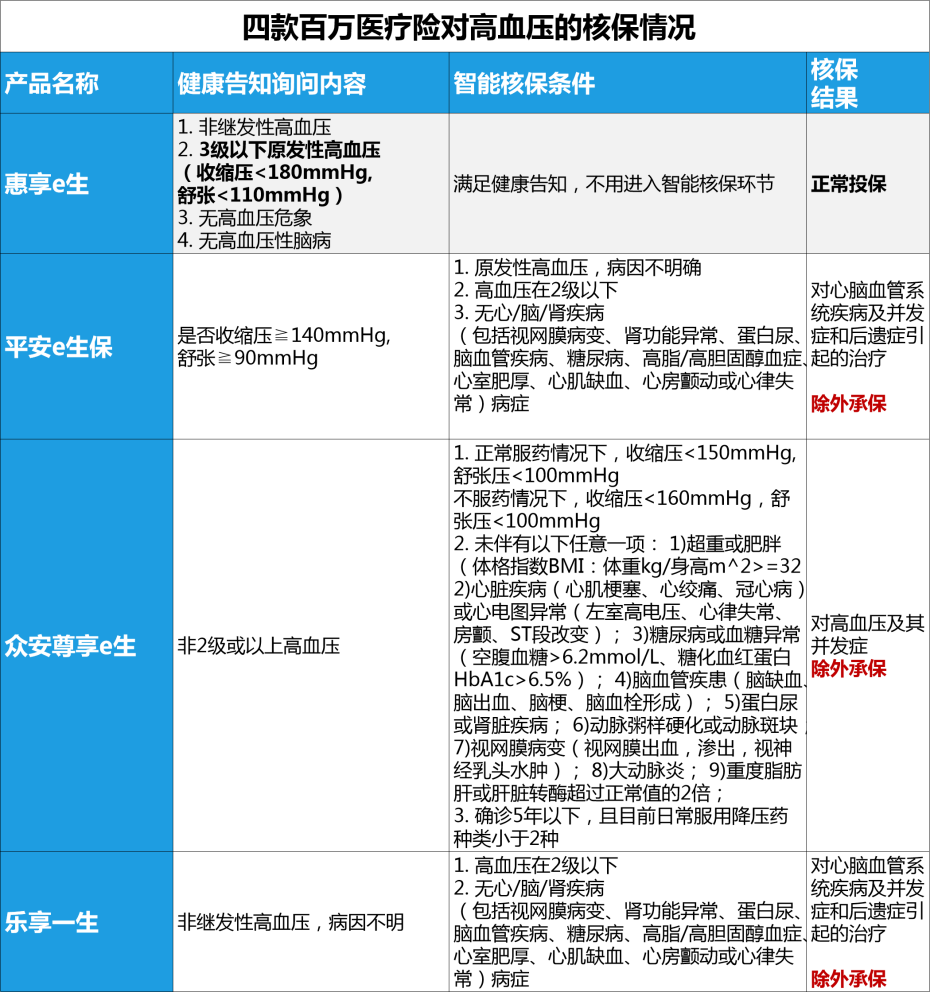

▲亮点一,带病投保不是问题:三高、乙肝病毒携带者都可以顺利投保

你能理解一个健康人对保险的犹豫和排斥,但是你永远无法理解一个病人对保险的,强烈渴望!惠享e生作为一款投保宽松的百万医疗险,无疑为9000多万的乙肝携带者和三高人群提供了很好的选择。

对高血压而言,只需满足 原发性3级高血压以下,即可正常投保,其他百万医疗险最好的结果为除外承保。

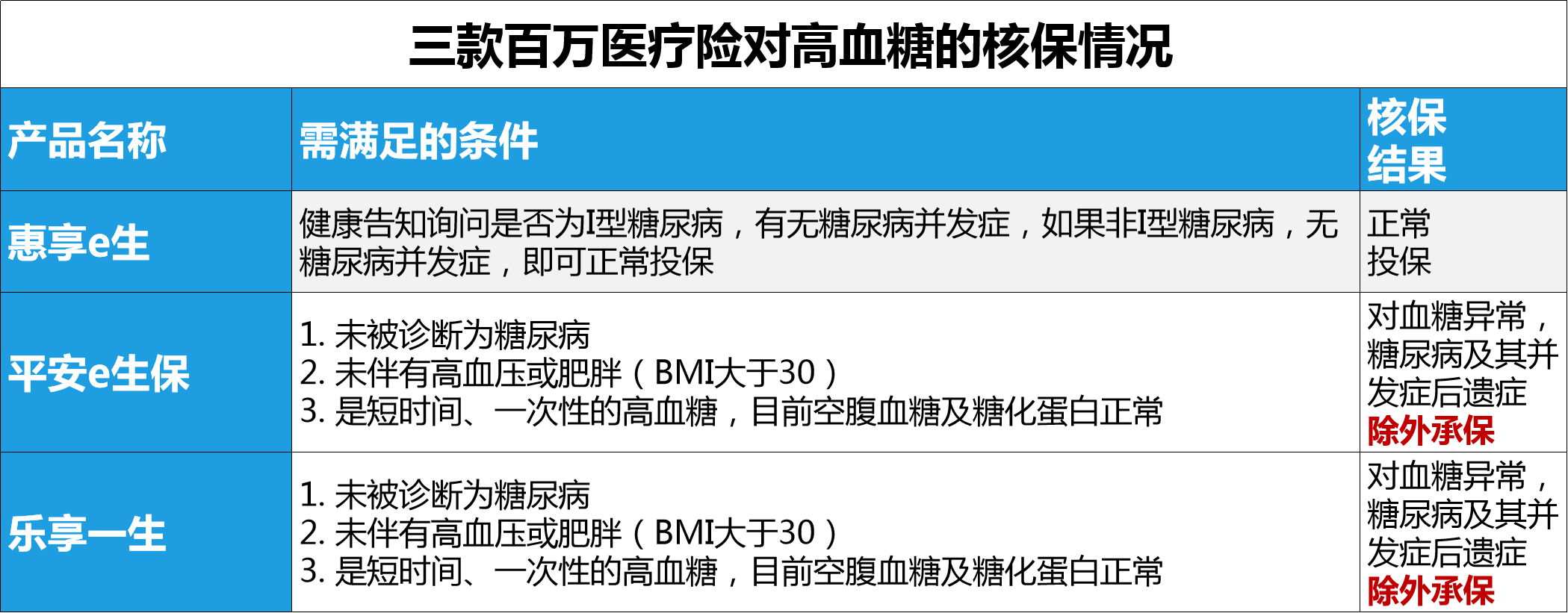

对高血糖而言:高血糖只需满足I型糖尿病且无严重并发症,即可正常投保,其他百万医疗险最好的结果为除外承保。

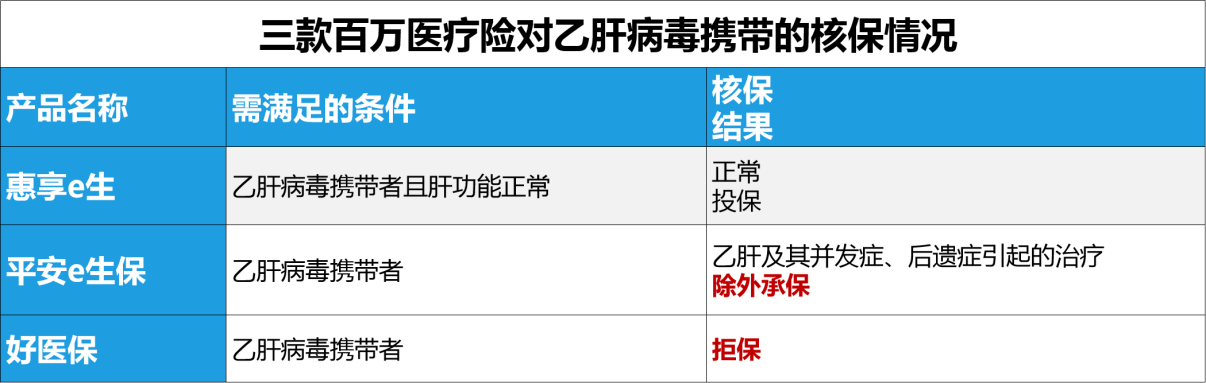

对乙肝人群而言:乙肝病毒携带者只要肝功能正常,即可正常投保。一般而言,乙肝病毒携带者投保医疗险,最差的情况是被拒保,宽松一点的情况也会将乙肝及并发症、后遗症作为除外责任。

▲亮点二,投保年龄不是问题:最高可投保年龄为70周岁,最高可续保至100岁

医疗险投保年龄上限通常在60周岁左右,而惠享e生的投保年龄范围更加宽泛,最高投保年龄提升至70周岁,

▲亮点三,保障内容全面扎实

最高300万医疗保险金,100种重大疾病医疗保险金翻倍。100种重大疾病包含:恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥手术等等高发重疾。相对于市面上常见的只有“恶性肿瘤保额翻倍”的产品,惠享e生的保障更为扎实。住院医疗、住院前后门急诊特殊门诊、门诊手术等保障都包括在内,保障责任全面。

那难道惠享e生这款产品就没有坑了吗?当然有,请仔细往下看。

2.惠享e生有哪些缺点?

▲续保要审核

有一些朋友十分关注一年期医疗保险的续保条件,那么惠享e生有可能就不是他/她最好的选择,因为惠享e生续保需要重新审核。

不过一款产品卖得好的话,也不担心续保问题,毕竟持续在售就有可能买到。

▲外购药不报销

这一项最大的影响是抗癌药方面。抗癌药一般都很贵,医院考虑到药占比和医保控费的原因,会限制进口药和靶向药在药房的比例,也就会出现一生开具某款抗癌药,需要到外面药店进行购买,而惠享e生不包含这项责任。

不过最近社保出了新的用药目录,增加了17款癌症用药,相信靶向药“入社保却买不到”的状况会越来越少。

写在最后

保险产品没有最好的,只有最合适的。就惠享e生而言,虽然存在亮点稍欠缺的地方,但是健康告知宽松、保障全面扎实以及较高的性价比的优点也使得它无愧于一款优秀的百万医疗险产品,给了三高人群、乙肝病毒携带者以及高年龄的消费者更多的可选项。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途