您好,欢迎来到梧桐树保险经纪!

覆盖癌症复发和转移,这款重疾+癌症医疗双重保障的重疾险值得拥有!

覆盖癌症复发和转移,这款重疾+癌症医疗双重保障的重疾险值得拥有!

随着人们保险意识的提高,配置一份重疾险已经成为了很多人的共识。但是市面上的重疾险产品五花八门,保障的疾病从几十到上百种,很多人在选择保险的时候都会犯难:重疾险哪种比较好?重疾保障的疾病又该如何选择?

理论上来说,重疾险保障的疾病种类越全,自然保障也就越全面。但不可否认的是,不同重大疾病的发病概率存在很大的差异。根据保险公司的理赔数据显示,每年理赔率排名第一的是恶性肿瘤,即常说的癌症。而根据最新的全国肿瘤登记中心发布的年报,我国每分钟就有7人被诊断为癌症,平均不到10秒就有一人确诊。

因此,在目前市面上的重疾险保障疾病种类越来越全的趋势下,对于恶性肿瘤这样的超高发重疾的保障,是不是也要更加重视一下呢?

01 恶性肿瘤的复发和转移

恶性肿瘤除了高发以外,还有一个特点需要大家注意,那就是恶性肿瘤非常容易复发和转移。

肿瘤为什么会复发和转移?

简单解释一下,通过外科手术切除肉眼可见的肿瘤后,有一部分肿瘤细胞仍然可能通过血液、淋巴管以及神经等组织传播,隐藏在身体中。虽然术后会进行化疗和放疗来杀灭隐藏在体内的肿瘤细胞,但是有一种肿瘤细胞叫肿瘤干细胞,它对放疗和化疗相对耐药,可在人体内“冬眠”。当患者机体抵抗力下降,免疫功能受损时,肿瘤干细胞可能会被重新激活,导致肿瘤的复发和转移。

02 如何抵御恶性肿瘤的复发和转移风险?

恶性肿瘤如此高发,还容易复发和转移,购买重疾险时,有什么办法可以抵御这一风险呢?

预算充分,可以搭配购买2份重疾险,将保额尽量做高,一次赔付就可得到足够的保险金;预算一般,可以搭配购买重疾险+防癌险,针对恶性肿瘤加强保障;又或者,直接购买一份对恶性肿瘤有额外保障的重疾险,用一份保险解决问题,性价比更高。

和谐健康之盾重大疾病保险,就是这样一款对恶性肿瘤有额外保障的长期重疾险,保障期限可定期可终身,灵活选择。

除了基本的重疾保障以外,这款保险可以选择附加一份恶性肿瘤医疗保险,恶性肿瘤医疗保障额度不仅可以高达百万,对于初次罹患的符合合同定义的恶性肿瘤,包括该恶性肿瘤的持续治疗、复发治疗及转移治疗,所产生的住院医疗、特殊门诊医疗费用、门诊手术费用以及住院前后门诊费用都可以报销。

因此,即使后期恶性肿瘤发生了复发和转移,高额的恶性肿瘤医疗保障也可让被保险人治疗无忧。

03 这款保险真的值得购买吗?

除了针对恶性肿瘤的重疾+医疗双重保障以外,这款保险还有以下特色保障:

●全面保障70种重疾+30种轻症

除恶性肿瘤以外,还保障多种高发重疾,疾病种类覆盖广,保障更全面。

●轻症两次赔付 不影响重疾赔付

可附加轻症保障,保障额度自由选择,不同的轻症可累计赔付2次,轻症赔付后不影响重疾保额。

●重疾/轻症双豁免保费

被保险人初次确诊罹患合同约定的重疾或者轻症,后期保费可以免交,但剩余的保障仍然有效。

●重疾赔付之后 身故保障仍然有效

一般保身故的重疾险,重疾保障和身故保障都只赔付一次。和谐健康之盾重疾险在赔付重疾之后,保障期间内被保险人身故的话,仍然可以得到身故保险金赔付,退还所有已交保费。

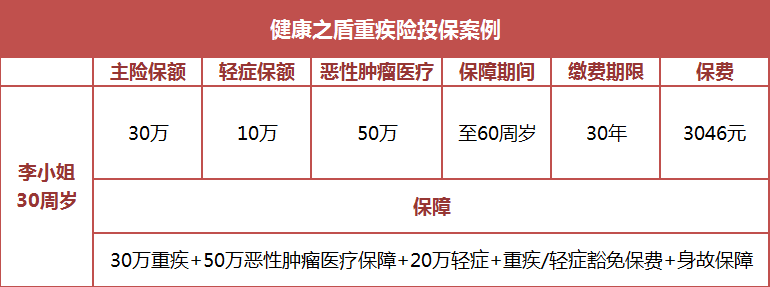

案例演示

李女士,30岁时购买了一份和谐健康之盾重大疾病保险,主险重疾保额为30万,附加轻症保险保额为10万,附加恶性肿瘤医疗保险保额为50万。保障到60周岁,保费分30年交,每年保费为3046元。

7个月后,李女士查出极早期胃癌,获得10万元轻症保险金,后期保费88334元全免,视为已交,保障仍然有效;

2年后,李女士由于患轻微脑中风,又获得10万元轻症保险金。

3年后,极早期胃癌发展成胃癌,李女士获得30万元重疾保险金赔偿;保障期间内,所有治疗胃癌产生的住院费用、特殊门诊费用、门诊手术费用以及住院前后急门诊费用,包括胃癌的复发治疗和转移治疗都可以进行报销,额度为50万元。

若李女士在保障期间内不幸身故,保险公司还会退还所有已交保费91380元。

综上,李女士最多共可获得10万+10万+30万+50万+91380=1091380元。

04 这款保险适合你购买吗?

罹患重疾的风险、罹患恶性肿瘤的风险对每个人来说都是存在的,如果您刚好对癌症风险特别警惕,和谐健康之盾重疾险对您来说就是一个很好的选择。

在风险来临前,做好准备,对自己负责,对家人负责。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途