您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

有乳腺结节,哪家重疾保险会正常承保?

有乳腺结节,哪家重疾保险会正常承保?

乳腺结节是当今女性群体中非常常见的一类疾病,但大部分情况下对身体健康不会有什么影响,所以医生通常只是建议定期复查。

不过,乳腺结节还是有发展为乳腺癌的可能,这在保险公司眼里就不是一件小事了。

所以重疾险、医疗险这些险种往往会对乳腺结节患者进行更详细的询问,再得出相应的结论:是否予以承保,或是规定一些承保的条件。

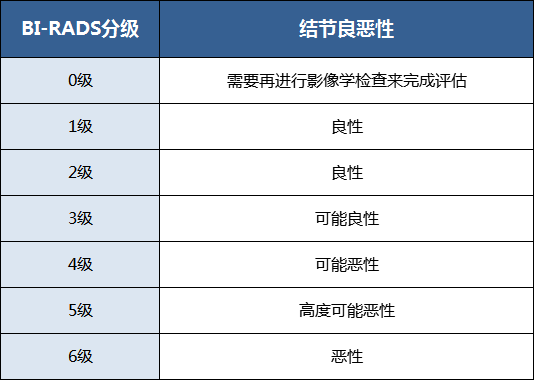

说到乳腺结节,那就不得不提到“BI-RADS评价等级”。

BI-RADS评价等级是乳腺病变良恶性度的一种评价分类法,一般分为0-6级,级别越高,恶性病变的可能性越高。

一般从BI-RADS3级开始,就表示乳腺结节有恶性病变的可能了。

对于重疾险,如果结节分级是1-2级,正常承保的机会还是很大的,即使没有进行手术,也可以投保。

如果分级到了3级,想要正常承保,需要已经进行手术,且半年内乳腺超声检查无异常。

如果结节没有分级,重疾险怎么核保?通常也会参考以下超声检查的指标:

·结节最大直径;

·结节边界是否清晰光整;

·结节内是否存在钙化灶;

·结节血流是否丰富,乳腺相关淋巴结是否增大。

只要有一项不符合要求,基本就无法正常承保,正常情况下也多为除外承保。

事实上,不同重疾险产品的核保标准还是存在差异的,在一家保险公司核保结论为除外承保,在别家保险公司或许还有正常承保的可能。

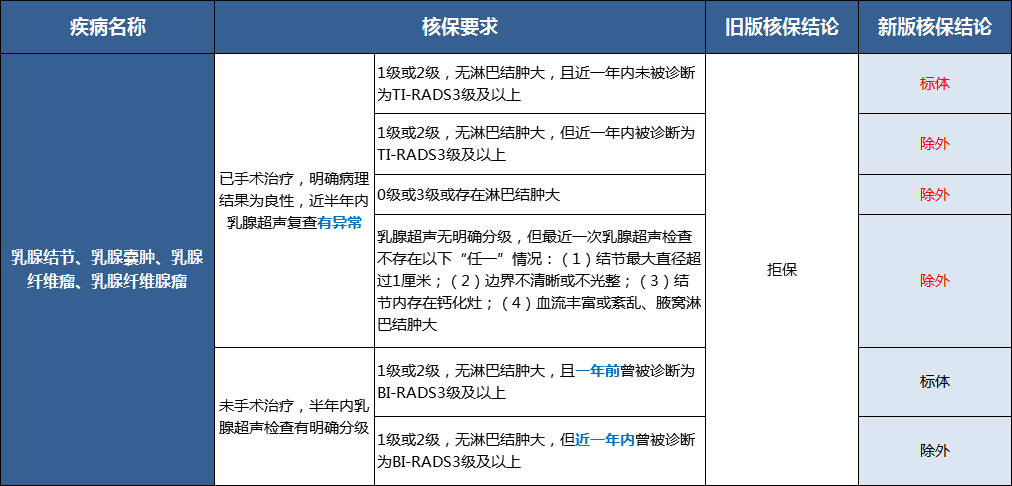

另外提一下无忧人生2020重疾险即将推出的易核版,核保调整后对乳腺结节等一系列乳腺疾病放宽了标准,可以说是相当友好。

在旧版核保中,只要近半年乳腺超声有异常,就会被拒保,而无忧人生2020易核版更加细致地区分了不同乳腺结节分级情况对应的核保结论,而且很大几率可以标体或除外承保。

如果未进行手术治疗,以往乳腺结节1-2级只要曾经被诊断为BI-RADS3级及以上,就会被拒保;修订后以一年为界,一年前确诊可标体承保,一年内确诊可除外承保。

如果身体出现了小毛病,一定要记得多尝试几家保险公司的产品,再从中挑选出核保结论更加有利的产品。

重疾险的健康告知一般要比医疗险更宽松,像乳腺结节这类疾病,只要投保时如实告知情况,争取到正常承保的机会还是非常大的,往后乳腺相关的重疾也都能有保障。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途