您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

买了保险却得不到赔付,多是因为健康告知没做好!注意这几点,核保不出错!

买了保险却得不到赔付,多是因为健康告知没做好!注意这几点,核保不出错!

从各家保险公司披露的理赔数据来看,理赔率其实普遍都非常高,但还是有一些不朋友盯着那些少数被拒赔的例子,担心保险不靠谱。

实际上,在被拒赔的原因中,“投保时没有正确进行健康告知”占了很大比例。如果能够提前了解健康告知的技巧,规范操作,完全可以进一步避免拒赔的情况发生。

点进这篇文章的朋友们可赚到了,下面我们就来给大家详细地盘点一下健康告知过程中常见的误区,以及该如何正确地进行健康告知。

本文主要内容如下:

· 为什么要进行健康告知?

· 健康告知的常见误区

· 进行健康告知的技巧要点

一、为什么要进行健康告知?

健康告知是保险公司把控风险的途径,能否承保,或者以哪种方式承保,都要视健康告知的情况而定。

对保险公司而言:通过健康告知,可以预判被保险人未来的风险级别和疾病发生概率,得出正常承保、条件承保或是拒保的决定,从而将赔付率控制在合理范围内,降低经营风险。

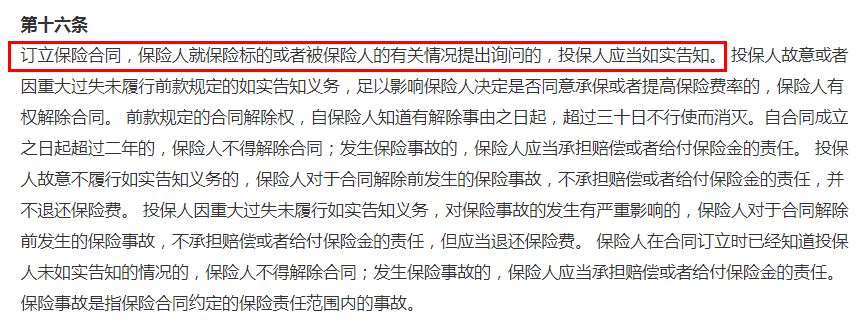

对消费者而言:健康告知是一项义务,保险法第十六条规定:在订立保险合同时,保险人就保险标的或被保险人的有关情况提出询问的,投保人应当如实告知。

健康告知作为一种“筛选”机制,不仅对保险公司有利,也能维护健康状态下投保的消费者的利益,保证保险理赔的公平公正,是非常有必要的。

二、健康告知的常见误区

①只要没有住院、手术治疗就不影响

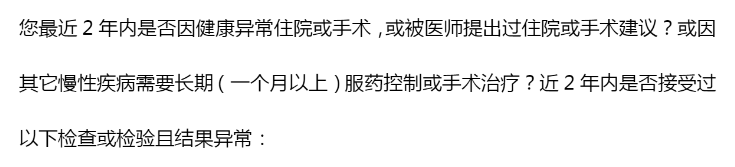

有的朋友在买保险前去医院就诊,因为医生给出的诊断意见是没什么大问题,不用住院不用动手术,只用定期观察情况,就觉得自己是健康的,没有仔细看健康告知。

但实际上,对病情的评判,医生和保险公司核保的标准还是有很大出入的。医生更关注当下是否需要治疗,而保险核保更重视未来可能发生的风险。

比如现在甲状腺结节这类疾病可以说是非常常见,一般无需住院或是手术治疗,对医生来说的确是小问题,但对保险公司核保的影响就要大得多。

②担心被拒赔,什么大病小病都要告知

有的朋友则是过于谨慎,不管健康告知有没有问到,只要是自己曾经有过的就医经历,小到感冒发烧,甚至一些自己根据症状进行的猜测都一一告知了。

这样反而也可能为核保带来不必要的麻烦,影响到最终承保的结论。

③受不专业业务员的误导,健康告知全否认

有的朋友在投保时,被保险业务员告知健康告知可以全部否认,万一后期患病出险理赔,只要不承认有过疾病史,可以蒙混过去。

一些不专业的保险业务员为了促进成交,可能会进行销售误导,让消费者故意隐瞒病史,虽然买了保险,但出险后无法顺利获赔。

三、进行健康告知的技巧要点

除了注意避开扒出的健康告知误区,掌握以下这些技巧要点也可以帮助大家更好地完成健康告知,获得最佳的承保结论。

①根据问询进行健康告知

中国内地的健康告知主要遵循的是有限告知原则,投保人的告知义务,仅限于保险公司询问的范围和内容。

也就是说,如果健康告知中问到了,就要如实告知,没问到的可以不必告知。

例如有的产品健康告知询问的是近两年健康检查结果的异常,有的产品询问的是过去一年内健康检查结果的异常,因此如果是在一年前但两年内体检出现异常,投保不同产品就会出现一些需要告知,一些无需告知的情况。

因此,大家一定要着重看清产品健康告知中对时间、病情程度的描述,多加对比不同产品,从中挑选出核保条件更宽松的。

②先投保再安排体检

现在大多数保险在投保前都不会强制要求进行体检,如果保险公司要求进行体检,体检费用也是由保险公司承担,无需自费。

一般情况下,只要将健康告知中询问到的病史、就医经历等情况如实告知即可。

如果保险公司没有要求体检,目前也没有什么异常症状,最好等保险等待期过了之后再去。毕竟,万一查出了一些关系到核保的健康问题,可能会对保障产生影响。

③重视医保卡记录

保险公司核保时会以医保卡上医院就诊、购买药品等记录为准,医保卡上所有的记录都默认属于持卡人,因此打算买保险的朋友最好不要随意将医保卡借给他人使用。

另外,大家一定不要心存侥幸,不论是医院还是体检机构的记录,应该告知的都要告知。如果健康有异常,为了争取更好的核保结果,建议大家在投保前将住院病历、体检报告、门诊病历等资料准备齐全,方便核保人员审核,得出准确的核保结果。

四、小结

健康告知是投保时非常重要的环节,但不同保险公司之间的核保标准存在差异,掌握这些健康告知的技巧,挑选出核保更宽松的产品,不仅利于争取更好的保障,还能有效避免理赔纠纷风险。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途