您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

没有社保还想买保险?还真可以,但一定要懂这个!

没有社保还想买保险?还真可以,但一定要懂这个!

“我是开淘宝店的,要怎么买保险呢?”

“我是个体户,还能买社保吗?买商业保险又应该买什么呢?”

每次打开后台,小编都会收到一大波这样的评论。

对于没有持续稳定缴纳社保的人群,要怎么配置保险为自己完善保障呢?今天就跟大家说说,没有社保的人群要怎么买保险?

本文重点

●没有社保对投保商业保险有什么影响?

●没有社保该如何配置商业保险?

一、没有社保对投保商业保险有什么影响?

商业保险中,最重要的就是人身保险,人生保险中有四大险种:

重疾险(保重大疾病)、医疗险(医疗费报销)、寿险(保障身故/全残)、意外险(保意外)

一般来说,没有社保的人,在买这四大险种的时候:

意外险影响不大,主要是意外医疗报销时未必能报100%。

在投保医疗险时,在保费、报销比例等方面都会有限制。

1. 缴纳保费方面:

以20岁投保某款医疗险,选择基础保障,有社保身份投保,保费一年200元;无社保身份投保,保费一年385元。

权益都一样,但就是因为没有基础的国家社保,保费差距还是比较明显的。

2. 报销比例方面:

同样以上面这款产品为例。

有社保,且经社保报销后,赔付金额=(报销范围内的医疗费用-社保报销金额-免赔额)×100%;

无社保报销,赔付金额=(报销范围内的医疗费用-免赔额)×60%。

可见,经社保报销后再通过医疗险报销,可以获得更高比例的赔付。

此外,没有社保,在投保寿险时,在最高保额上可能也会有限制。

以投保某款定期寿险为例,有社保,最高投保基本保额是350万,没有社保,最高投保基本保额是200万。

所以,相对来说,重疾险最为友好,不论有无社保,投保一般都不会受影响。

不过,不论什么情况,我们建议都要配置社保,尤其是医保,这是我们最基础的保障。

二. 没有社保该如何配置商业保险呢?

看完以上的影响,估计很多人觉得只有花双倍的价格才能买到有社保人群的同等保障了,稍微上点年纪的更是捂着自己的钱包瑟瑟发抖。

而贴心的我们,早就料到了大家的担心,特地根据不同的预算制定了保障方案,最低3000多就能搞定4大险种,还不赶紧看看!

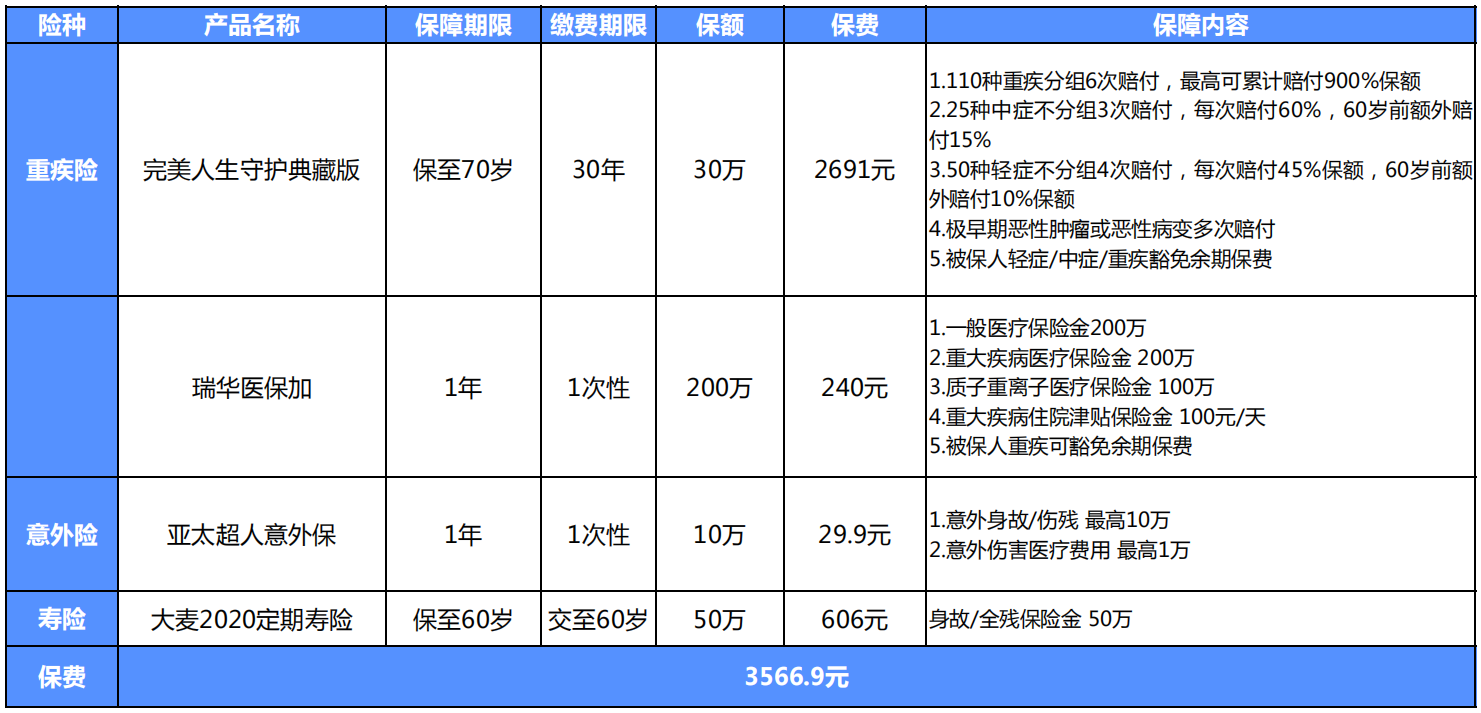

●预算4000元左右,总保费3566.9元

这款方案主要是考虑以相对较低的保费满足更全面的保障需求,重疾险+医疗险+意外险+寿险构成家庭顶梁柱最基础的保障。

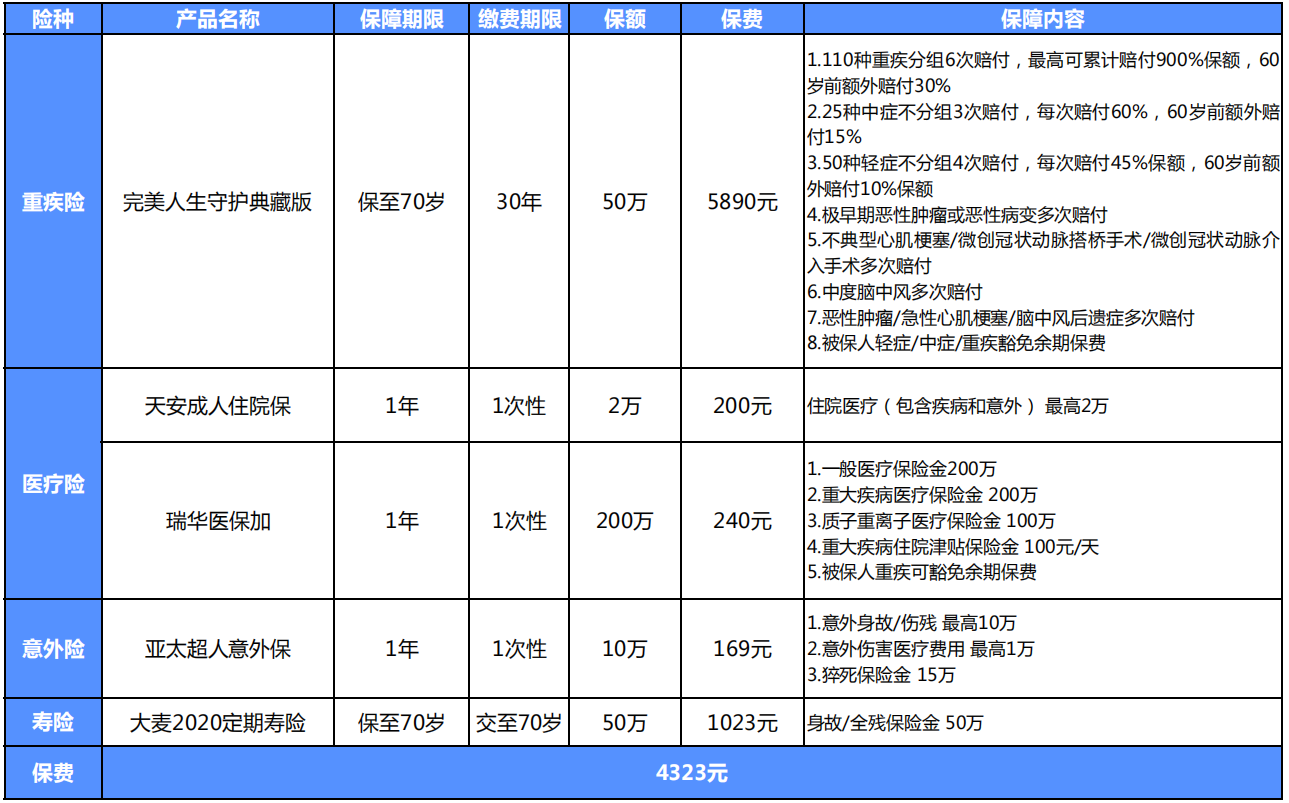

●预算5000元左右,总保费4323元

这款方案在医疗险中补充了一款小额住院保,并且升级了意外险的保障版本,扩展了猝死保障责任,同时将寿险的保障期限提升至70岁。

整体来看,在这个方案对疾病医疗保障更全面,小病有小额住院保来报销,但面对大病风险,百万医疗险的保障能更有效地减轻经济损失。

●预算7000元左右,总保费7353元

这款方案相对来说最为全面,重疾保额达到50万,保障责任也更加丰富。

重疾险选择完美人生守护典藏版,是目前市场上性价比很高的重疾险产品之一,选择保至70周岁,既能确保50万稳妥的保额,保费也能控制在预算范围之内,可享受重疾6次递增赔付,单次赔付高达60%的中症2次赔付,单次赔付高达45%的轻症4次赔付,附加特定疾病保险金,豁免责任齐全。

医疗险选择瑞华医保加个人医疗险+天安成人住院保,瑞华医保加1万免赔额以下的部分可有天安成人住院保进行保障,免赔以上的部分不限社保最高报销100%。对于没有社保的朋友来说,这样的医疗组合保障最为齐全,大大节省医疗费用。

意外险选择是亚太超人意外保,一年仅需169元,意外保障齐全,连大多数意外险不保的猝死责任都有,非常适合家庭经济支柱。

定期寿险选择的是大麦2020定期寿险,即使无社保,最高保额也可达到200万元,可以充分覆盖各项家庭责任及负债。另外,投保大麦2020可享保单转换权,后期如有需要,可直接转换为终身保障,无需重新投保,方便快捷。

小结

社保作为国家给予的福利,最好还是能持续缴纳,尤其是医保与养老保险,与我们的日常生活关联密切,对有社保的朋友而言,商业保险是“锦上添花”;如果没有社保,更需要通过商业保险规划好各方面的保障,根据经济状况和风险保障需求合理分配保费配置保险,让家庭幸福生活更踏实。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途