您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

普通上班族有必要买保险吗?哪种保险好?

普通上班族有必要买保险吗?哪种保险好?

无论是普普通通的打工人,还是赚得盆满钵满的大老板,都会面临人生中各种各样的风险,保险的作用就是替我们转移这些风险,降低风险造成的损失。

不同人群面临的风险、收入水平可能有所差异,因此保险也要按照个人需求区分开来,再根据预算情况挑选合适的产品进行配置。

下面我们就主要来看看普通上班族主要面临哪些风险,需要什么样的保障。

虽然不了解题主的个人情况,不过就目前上班族的普遍共性来看,保险保障是势在必行。

“工作996,生病ICU”这句话相信大家都不陌生,普通上班族中可能有成千上万的人面临这样的境况。

目前多数行业都存在超时工作的现象,而因长期加班导致身体步入“亚健康”的年轻人群也在日益庞大。

这样的工作制会压缩人们的休息时间,导致饮食、作息不规律,例如爱吃宵夜、熬夜等等……

当一些不良习惯产生后,肥胖、糖尿病、高血压、心脏病、猝死、免疫功能减弱、情绪障碍等健康风险,都会因此大大提升。

工资还没涨上去,先把身体搞垮了,治病又掏空腰包,怎么想都很亏。

再加上平时上下班路上自驾,或是乘坐交通工具,乃至日常中的方方面面,还潜藏着不少安全隐患……

这些并不是危言耸听,主要是想提醒大家,风险难测,提早通过保险保障来预先防范风险,才是一项明智的选择。

对于上班族而言,需要优先考虑的保障主要在于以下几个方面:

>重疾保障

如果被保人不幸罹患重疾,一方面需要支付昂贵的治疗费用,一方面罹患重疾无法工作,收入也会中断。重疾险可在确诊达到理赔标准后一次性给付理赔款,除承担治疗费用,还可以用来充当收入损失和康复损失。

>医疗保障

百万医疗险可以转移高额的医疗费用,且不限医保范围。如罹患重疾,可在重疾险赔付的基础上再通过百万医疗险报销医疗费用。另外,重疾险不保的部分疾病,百万医疗险也可以保障。

>意外保障

意外风险无处不在,也是最常见的风险之一,意外险可以说是必备保障,对意外导致的身故、伤残、医疗等均可赔付,且意外险保费低保额高,杠杆率非常高。

>寿险保障

寿险主要针对有家庭经济责任的人群配置,倘若因家庭经济支柱倒下,家庭收入减少,家人可以依靠寿险的高额保险金继续维持生活。

一些朋友可能会觉得,自己收入一般,又要承担这样那样的家庭责任,生活开销大,买不起保险。

实际上,每年通过很小一部分支出,也有机会获得全面的保障,当然,预算越高,保障配置自然也会更有力。

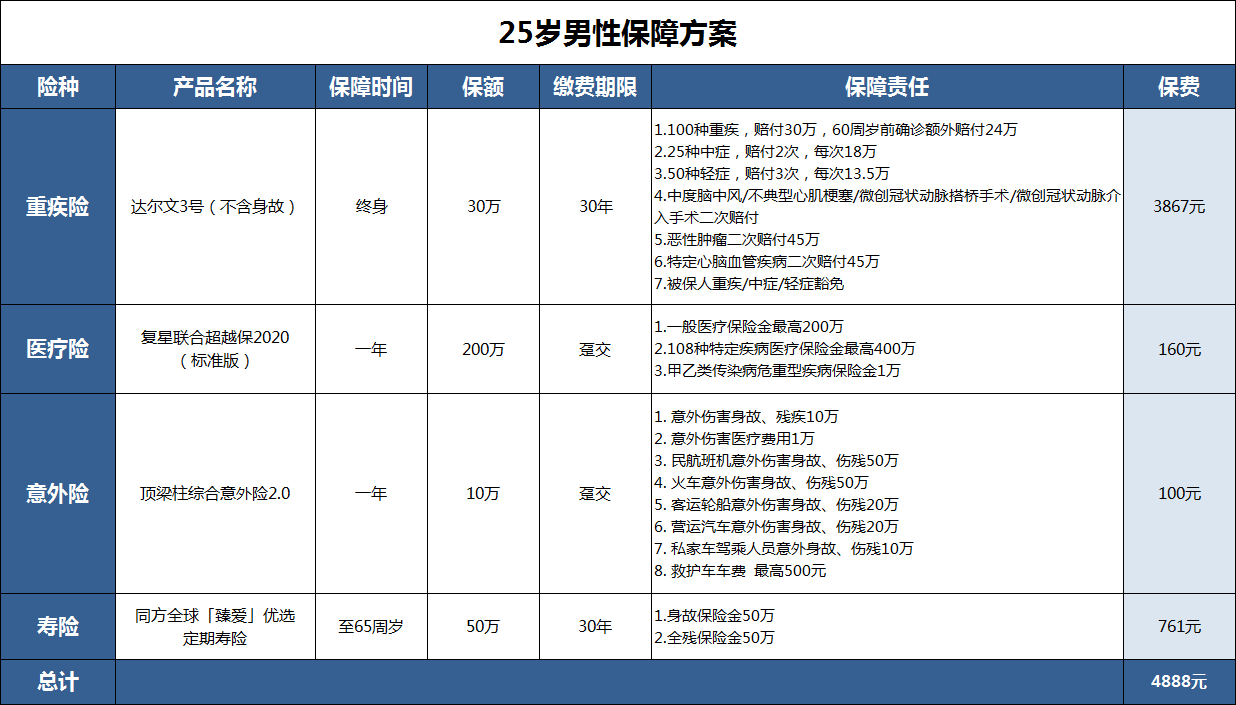

我们以25岁男性为例,设计一份预算5000元以内的全面保障方案:

总保费4888元,重疾险+百万医疗险+意外险+寿险保障齐全,且均为市场上性价比较高的优质产品,组合配置可形成完善的疾病、意外保障,保额充足,赔付力度大。

再者,保险配置其实是一件长期持续的事情,即使前期保费预算不高,无法满足高额全面的保障需求,也可以在后续有了一定积蓄后及时进行调整补充。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途