您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

保险三巨头的开门红产品,哪个值得买

保险三巨头的开门红产品,哪个值得买

虽还未至年关,但是保险业内一年一度的热潮已然初显端倪,那便是各家保险公司的“开门红”盛会。

今天就来跟大家聊下保险业内三巨头——*安、太*洋、中国*寿三家保险公司的开门红产品,哪个更值得买。

1. 三款产品简单比较

简单来看下三款产品的特点:

从投保年龄上看,太*洋鑫**诚可投范围最广,5天-75周岁均可投保,之后是*安的财富**21,28天-75周岁可投,*寿的鑫**方稍窄一点,最高70周岁可投。其实从这三家开门红产品的投保年龄也可以看出,各家保司对于年金险的覆盖范围是越来越广了,也好理解,毕竟上至80岁老人下至0岁小宝宝都是需要花钱的嘛~

从灵活度上来看,鑫**方和鑫**诚的更灵活,可选多种期缴方式,而财富**21仅能3年缴费。

从保障期间来看,鑫**诚是最短的,7年就满期了,财富**21稍微长一点,8年满期,鑫**方最长,10年满期。

从万能账户保底利率来看,鑫**方万能账户的保底利率有2.5%,是最高的;鑫**诚万能账户的保底利率有2.0%(另外两款保底是2.5%);财富**21搭配的聚财宝20是最低的,只有1.75%,而这也是整个行业最低的保底利率了。

从保障责任上来看,财富**21保障责任比较全,除了能够领取年金之外,还有15种轻症保障和手术津贴。其中轻症保障虽说是确诊合同中规定的轻疾,万能账户价值翻倍,但轻症给付是有限制的,并不是随意翻倍的:

轻症给付以下两者较小者:①200万 ;②账户价值减去趸交保费与累计追加保费之和的差额,且不低于零。

所以想着患轻症之后,账户能300万翻倍成600万的小伙伴可以抛弃妄想了。

这也从另外一个角度说明了,想要获得疾病保障,还是得老老实实的靠医疗险、重疾险和意外险的组合,靠年金险是起不到太大作用的。

2.三款产品的收益如何?

三款产品都是采用的年金险+万能账户的结构,而万能账户也是各大保险代理人敢在朋友圈宣传某款年金险“预约收益 5.1%,到账 10.2%!”的诀窍,因为万能账户的利率是不定的。

除了保底利率是确定能拿到的之外,其余的演算利率都不是确定性的收益。

这里也提醒下各位小伙伴,可别被收益10.2%这种话吸引得一时心热,盲目投了保。对于年金险的看法是不能确保拿到手的收益,算也无用,所以这里以保底利率算下三款产品的真实收益有多少。

以上的数据全部按照万能账户的保底利率进行计算的,因此可以很明显的看出,哪款产品保底利率越高,最终它的收益也越高,年金险整体的收益也越高。

但有银保监会的严格监管,多家保险公司的万能账户的保底利率是在降低的,这也是一个很明显的信号:安全稳健的理财工具的低息时代已经来临,高利率理财的妄想会不断破灭。

3. 还有没有更好的方式?

在这三款年金险令人稍显失望、又不想被万能账户的浮动利率的复杂搞得头昏脑胀,那还有别的“稳中增益”的方式吗?

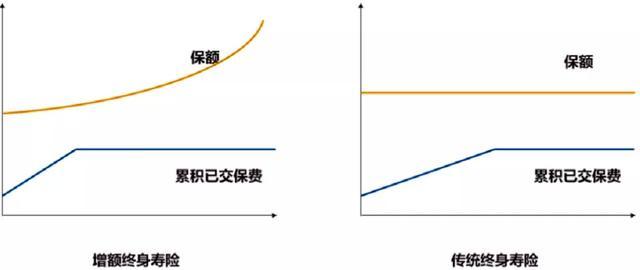

还真有,那就是增额终身寿险。

不同于普通的定寿或定额终身寿,增额终身寿险一方面包含终身寿险的责任,另一方面保额还会随着时间不断增加。

还有,增额终身寿险现金价值高,且持续增长,中途可减保领取,用于教育金、婚嫁金、养老金都可。

这就拿一款非常优秀的增额终身寿险——爱心守护神增额终身寿险来演示下,如何灵活规划资金。

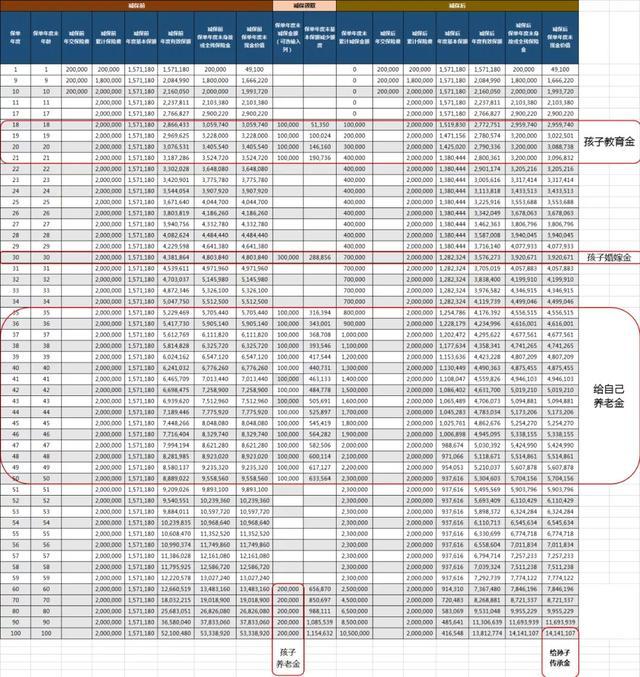

张先生一家稳定幸福,为了给孩子提前规划一份终身的稳定保障,选择刚出生的小宝投保守护神终身寿险:

教育金:当小宝18岁的时候,每年领取10万,连续领取4年,累计领取40万作为教育金;

婚嫁金:当小宝30岁的时候,一次性领取30万,作为婚嫁金补充;

父母赡养金:当父母65岁的时候,小宝可以每年领取10万作为父母赡养金,直至父母80周岁,累计领取160万;

自身养老金:当小宝60岁的时候,可以每年领取20万作为养老金,至100岁累计领取840万;

财富传承:至100岁可以领取传承金34565647元;

相比而言,爱心守护神终身寿险有效保额3.6%复利增长,且终身有身故保障,端的算是兼顾保障和稳妥收益、灵活规划的超优选择了。

写在最后:

不过不管是开门红还是终身寿,梧桐君都建议在疾病、意外等保障完善了之后,手里还有闲钱的话再来配置。

毕竟,生命是无价的,也是能够享用财富的前提。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途