您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

中老年人关于意外险,选择消费型还是返还型?

中老年人关于意外险,选择消费型还是返还型?

目前市面上大多数返还型意外险可以保障20至30年,相对于一年期的消费型意外险,无论是保障还是费率都更稳定,但它也存在很多显而易见的短板,不能忽视。

我们选取了市面上主流的返还型意外险和消费型意外险进行对比,更直观展现测评结果:

从对比可以看出,返还型意外险主要存在以下几点不足:

1. 一般意外保额过低

市面上绝大多数的返还型意外险,百万保额仅仅保障的是公共交通意外、驾乘私家车或者是发生重大自然灾害如地震、台风等导致的意外身故和全残。而像高空坠物、猫抓狗咬、溺水等其他意外属于一般意外的范畴,赔付保额却非常低,通常只有10万。

再看一年期的意外险,一般意外保额达到了50万,基本把所有的意外情况都涵盖在内的(除去条款中约定免除的醉驾、战争、违法犯罪等情况),保障更全面,保额也很充足。

2. 没有意外伤残保障

《人身保险伤残评定标准》中将伤残等级分为1-10级,最严重的是1级,带意外伤残责任的意外险通常会赔付100%保额;2级,赔付90%......以此类推,10级伤残赔付10%。

但大部分的返还型意外险只有全残责任,是没有意外伤残责任的,也就是说,如果意外残疾了,伤残评定未达到全残的等级,返还型意外险是不会赔的。

举个例子,假如老王不幸撞车导致“颅脑损伤导致重度智力缺损”最终鉴定为2级伤残。

如果他买了带100万伤残责任的一年期意外险,他是可以拿到100万*90%=90万的赔付,但如果他买了百万**行、安*保3.0等返还型意外险,极大可能是一分钱也拿不到的。

实际上,如果残疾达到一定的程度,不仅造成劳动能力的下降或者丧失,随之而来的康复费用、护理费用等也可能变成家庭的巨大负担,带来的影响有时会比身故更严重。

3. 没有意外伤害医疗

身故、残疾、全残这些都是一次性赔付保险金,与实际治疗费用无关,但假如意外没有达到伤残或全残,就只能靠意外伤害医疗责任来报销了。

例如,运动导致韧带撕裂,远未达到伤残评定等级,可治疗费用却不低,通常需要几万元。有意外医疗责任的意外险则可以报销,减轻患者负担。

但遗憾的是,返还型的意外险是没有“意外伤害医疗”这项保障的。

4. 保费高,理财收益低

以安*保3.0为例,“满期后返还130%”应该是吸引了很多人注意,但其实仔细算一算,保30年,30年后130%保费返还,每年年化收益也就1%左右,还不如把钱存进银行或是余额宝。

总的来说,返还型意外险对于老年人来说,虽然保障时间长,保费长期稳定,但深扒来看,基础保障都不完善,出险赔付少,不出险理财收益也不高。

题主如果想给65岁的父母投保意外险,可以参考以下两款产品,都是专为老年人打造,保障充足,保费也不贵:

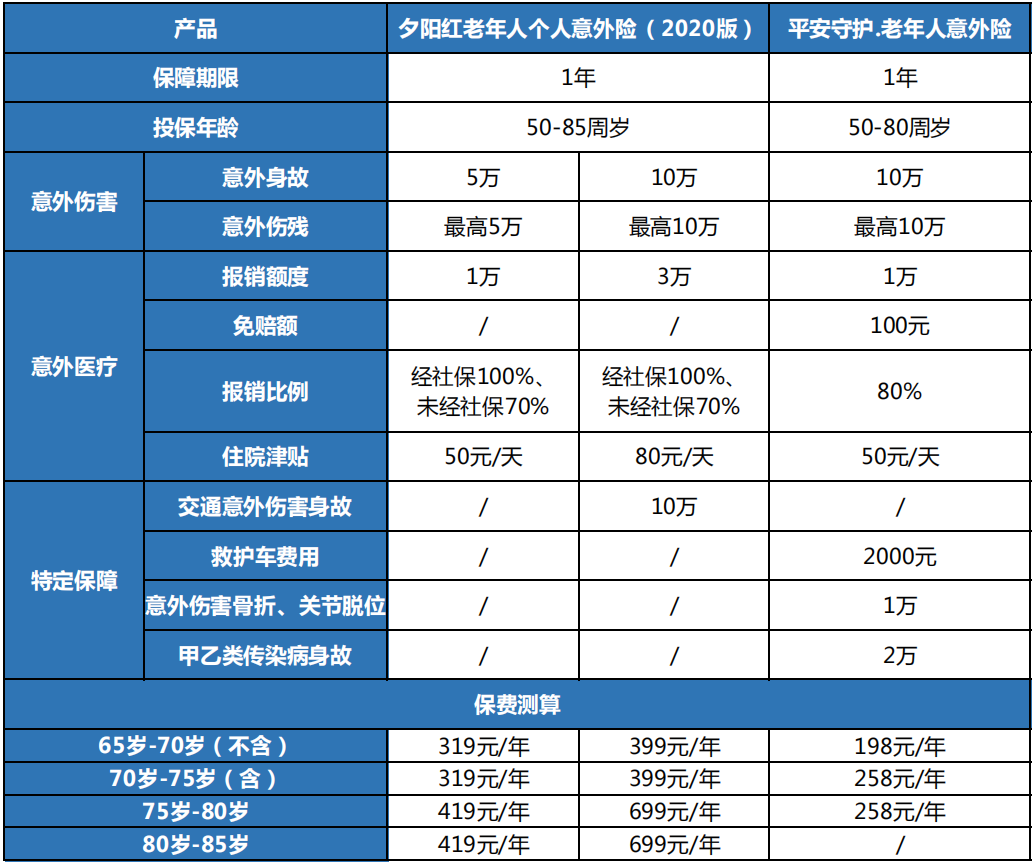

▲追求高比例报销:夕阳红老年人意外险(2020版)

夕阳红老年人个人意外险(2020版)分为两类保障计划,可根据老人是否经常乘坐公共交通工具及预算情况灵活选择,这款老您人意外险的优势在于经社保报销后,意外医疗报销比例可到100%。

▲追求性价比:平安守护.老年人意外险

平安守护.老年人意外险保费最低只有128元,全面覆盖意外身故/伤残、意外医疗、意外住院津贴,同样包含救护车费用补偿及甲乙类传染病身故保障,针对老年人遭遇意外伤害后易骨折的情况,还提供骨折和关节脱位保障。

这两款产品都很适合题主给父母投保,不会出现所说的“保障期后保费大幅度提升”的情况,而且相较于返还型意外险,这两款产品覆盖了老年人生活中的常见风险,保障更全面。如有投保需求,可以联系梧桐树保险网的保险规划师,为您提供服务。

本文链接:意外险,选择消费型还是返还型?">https://www.wts999.com/bxbk/37864.html

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途