您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

瑞华医保加怎么样?值得买吗?多款产品横向对比,详细分析!

瑞华医保加怎么样?值得买吗?多款产品横向对比,详细分析!

目前的保险市场中,百万医疗险是十分受消费者青睐的一大险种,几百元就能买到几百万的保额,受到大众追捧。虽说百万医疗险保费低,保障责任相对简单,但在选择上也还有很多窍门,不知道选择方法而盲目投保很有可能会吃亏!

最近,瑞华保险新推出了医保加个人医疗保险,一上线就备受关注,那么它究竟怎么样?有没有必要买,今天我们就从以下板块聊一聊:

>>瑞华医保加产品形态

>>瑞华医保加优缺点分析

>>横向对比其他热销医疗险,瑞华医保加竞争力如何?

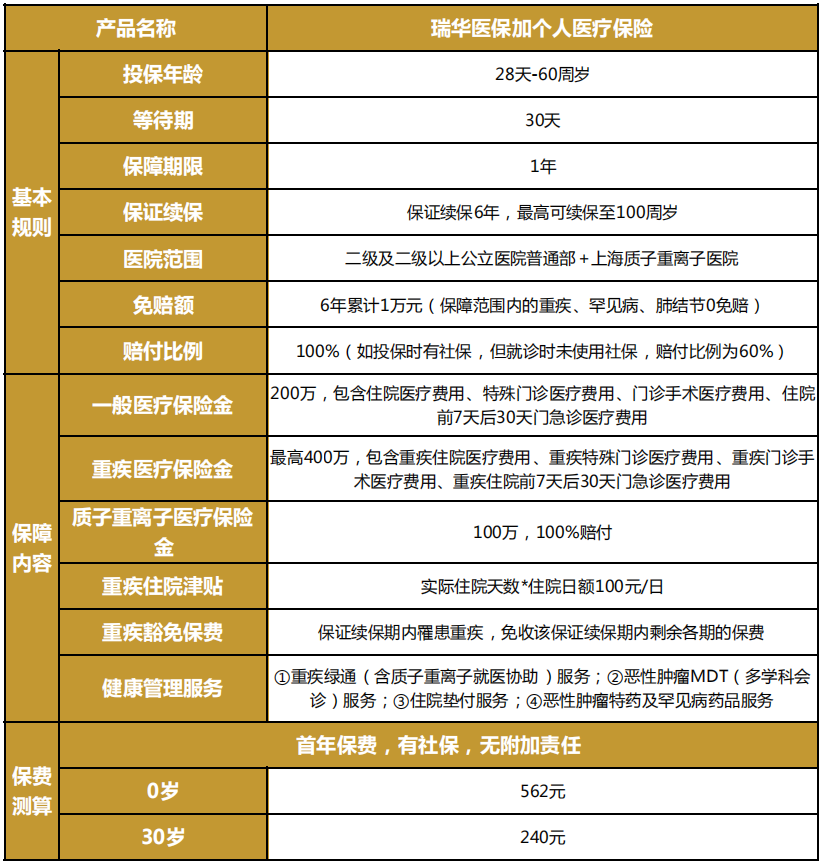

一.瑞华医保加产品形态

看完产品形态图,大家会发现瑞华医保加基本保障非常全面,涵盖了一般住院、重疾住院、质子重离子医疗、重疾住院津贴还有重疾绿道、住院垫付等多项增值服务。

其次,保证6年续保、重疾0免赔等亮点十分突出,产品的价格也很有优势,30岁人群投保瑞华医保加,每年仅需240元,保费很便宜。

整体看下来还是不错的,经不经得起仔细推敲呢?重点来了!我们来深度测评一下:

二.瑞华医保加值得买吗?

先来仔细看下瑞华医保加个人医疗险热传的优点属不属实:

1. 保证6年续保,续保期内共享免赔额,罹患重疾还可豁免保费

目前市面上的大多数百万医疗险都是一年期产品,保障到期后需要续保或重新投保其他产品。如果被保人身体状况改变或者在保障期内出现,等保障到期后可能难以续保或投保同类产品,从而造成保障中断。

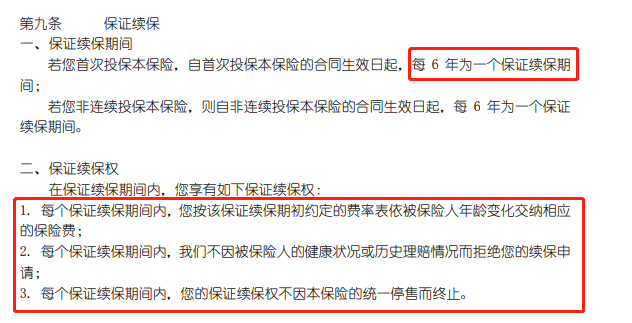

瑞华医保加可以保证续保6年,最高可以续保至100岁,并且在合同中明确规定了保证续保期间消费者可以享受到的相关权益:

①费率不变:保证续保期间内,按保证续保期最初约定的费率缴纳保费;

②理赔后也可续保:保证续保期间内,不会因被保人的健康状况或历史理赔情况而拒绝续保申请;

③产品停售,续保权益仍在:保证续保期间内,如果产品停售可转投制定的其他医疗险产品,且重新投保的合同无等待期。

这里也将瑞华医保加与其他保证续保的产品进行对比:

瑞华医保加可谓是给出了教科书般的续保续保条件,无论健康状况、理赔状况是否改变,无论产品是否停售,被保险人的保证续保权益都在,确保保障不中断。

除了续保权益友好,瑞华医保加在保证续保期内还可共享1万元的免赔额。相比很对医疗险每年1万元的免赔额,续保时免赔额需要重新计算,瑞华医保加的免赔额设计更贴心。

不仅如此,瑞华医保加对重疾可豁免保费。若被保人罹患约定的110种重疾,可豁免保证续保期间内的剩余保费,保障持续有效,为患者减轻经济负担。

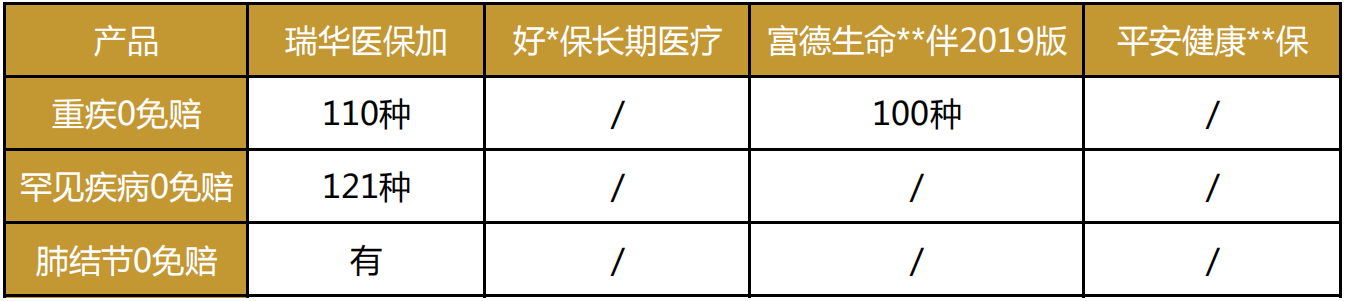

2. 对重疾、罕见病等232种疾病0免赔,还有重疾住院津贴,保障更全面

百万医疗险免赔额内的治疗费用,需要消费者自行承担,虽说对于大病治疗费用来说,1万元的免赔额不算高门槛,但消费者都希望免赔额越低越好。因为免赔额越低,实际获赔的金额就越高。鉴于消费者的这种需求,瑞华医保加提供了更人性化的方案,对特定重疾、罕见病和肺结节等232种疾病0免赔:

①110重疾0免赔:瑞华医保加对110种重疾0免赔,在大病面前,可以有效减轻患者经济压力,将保障落到实处。

②121种罕见病0免赔:罕见病发病率低,但治疗费用高,且罕见病大多是遗传病,先天性疾病或染色体异常,通常不在百万医疗险的保障范围内,而瑞华医保加将卫健委制定的《第一批罕见病目录》中的121种罕见病纳入保障责任,扩展了保障范围,且这121种罕见病0免赔,报销无门槛,保障很贴心。

③肺结节0免赔:随着人们对体检的重视,肺结节检出率大约为24%,肺结节患者的总数还是很庞大的、而瑞华医保加对肺结节0免赔,等于治疗费用花多少,就能报销多少,对肺结节患者很友好。

通过对比我们可以看出,目前市面上热销的保证续保的百万医疗险,大多对所有疾病都有1万元的免赔额度,或者仅对重疾0免赔,而瑞华医保加不仅重疾、罕见病、肺结节都是0免赔,而且重疾覆盖范围更广,能让消费者获得的医疗保障更实在。

此外,瑞华医保加还能为消费者提供重疾住院津贴。

简单来说,就是被保人罹患制定重疾续住院时,保险公司按照住院天数来给付住院津贴,每天100元,每年最高可以给付18000元,能在一定程度上补贴被保人住院期间的支出。

3.重疾绿通、住院垫付、特药服务等增值服务写入合同,保障更明确

瑞华医保加为消费者提供了一系列很实用的增值服务,包含重疾绿通、住院垫付、特药服务等,能显著提升消费者的就医体验。

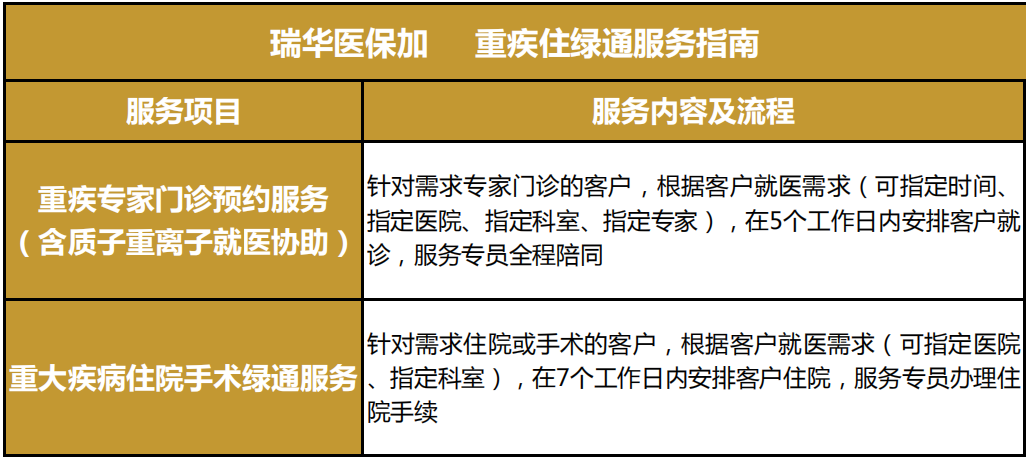

①尊享重疾绿通,看病不求人

救人如救火,时机非常重要,瑞华医保加提供重疾绿通服务,在规定时期安排门诊、住院服务,协助被保人更快、更早地接受治疗,从而提高治愈的可能性。

此外,瑞华医保加还提供恶性肿瘤多学科会诊服务,由权威专家组根据患者病情,明确诊断或出具合适的治疗方案,以提升消费者的诊疗效率,最大化保障患者的生命质量。

②医疗费用垫付,一解燃眉之急

医疗险是报销型保险,保险金的给付根据所花费的费用来决定,因此一般在看完病后才可报销。但很多患者因为经济原因,很难短时间内筹集到大笔治疗费。

瑞华医保加能提供住院垫付服务,被保人可申请保险公司先行垫付医疗费,解决患者的燃眉之急,让患者能更及时地接受治疗。

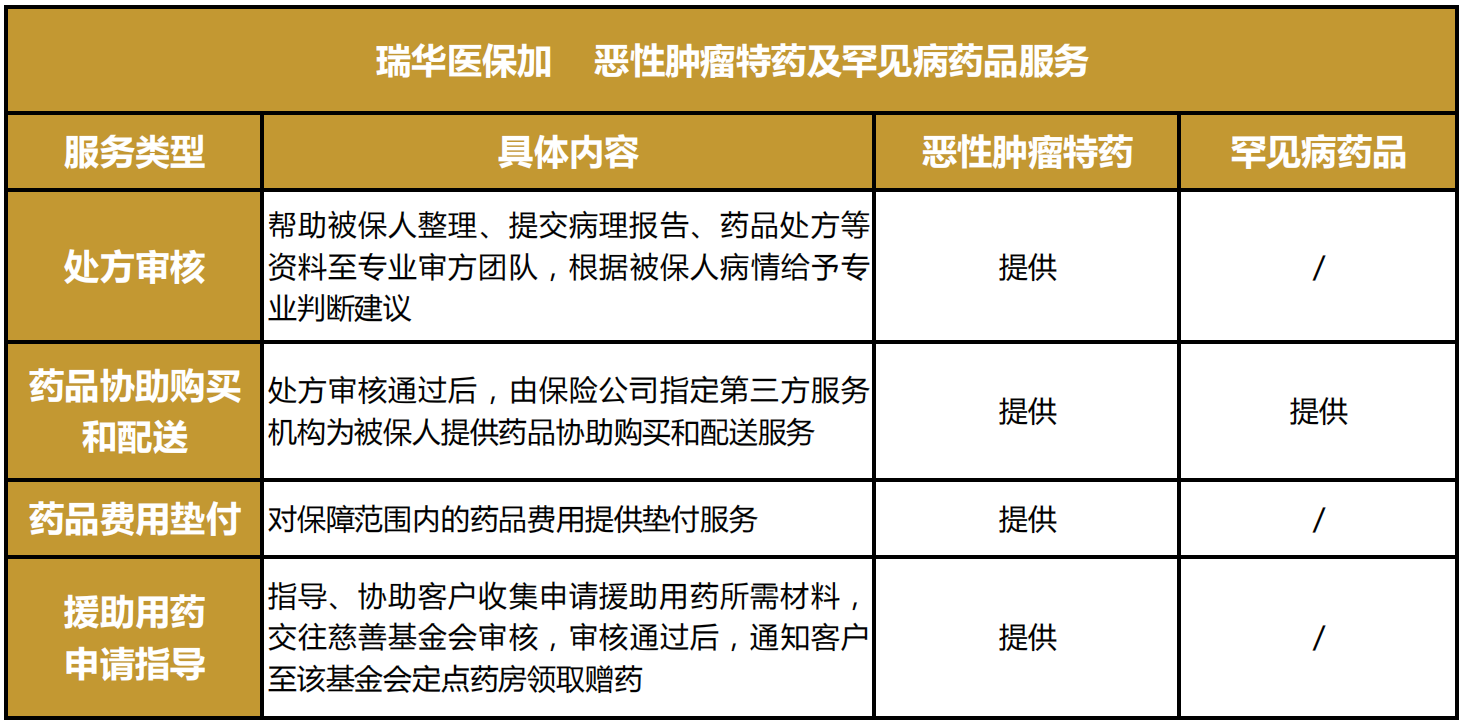

③恶性肿瘤特药及罕见病药品服务,解决消费者用药需求

很多对恶性肿瘤和罕见病有明显效果的特定药品,在医院是买不到的,需要患者到外面的药店自行购买,而在院外购药的话,一般医保是不予以报销的。

瑞华医保加提供恶性肿瘤特药及罕见病药品服务,不仅能够解决院外购药高额费用的问题,还提供了处方审核、协助购买配送、援助用药申请指导等服务,帮助患者精准用药,提高诊疗效益。

此外,瑞华医保加除了恶性肿瘤药品,还包含21种罕见病常用的35种药物的院外购药直付服务,保障范围更广。

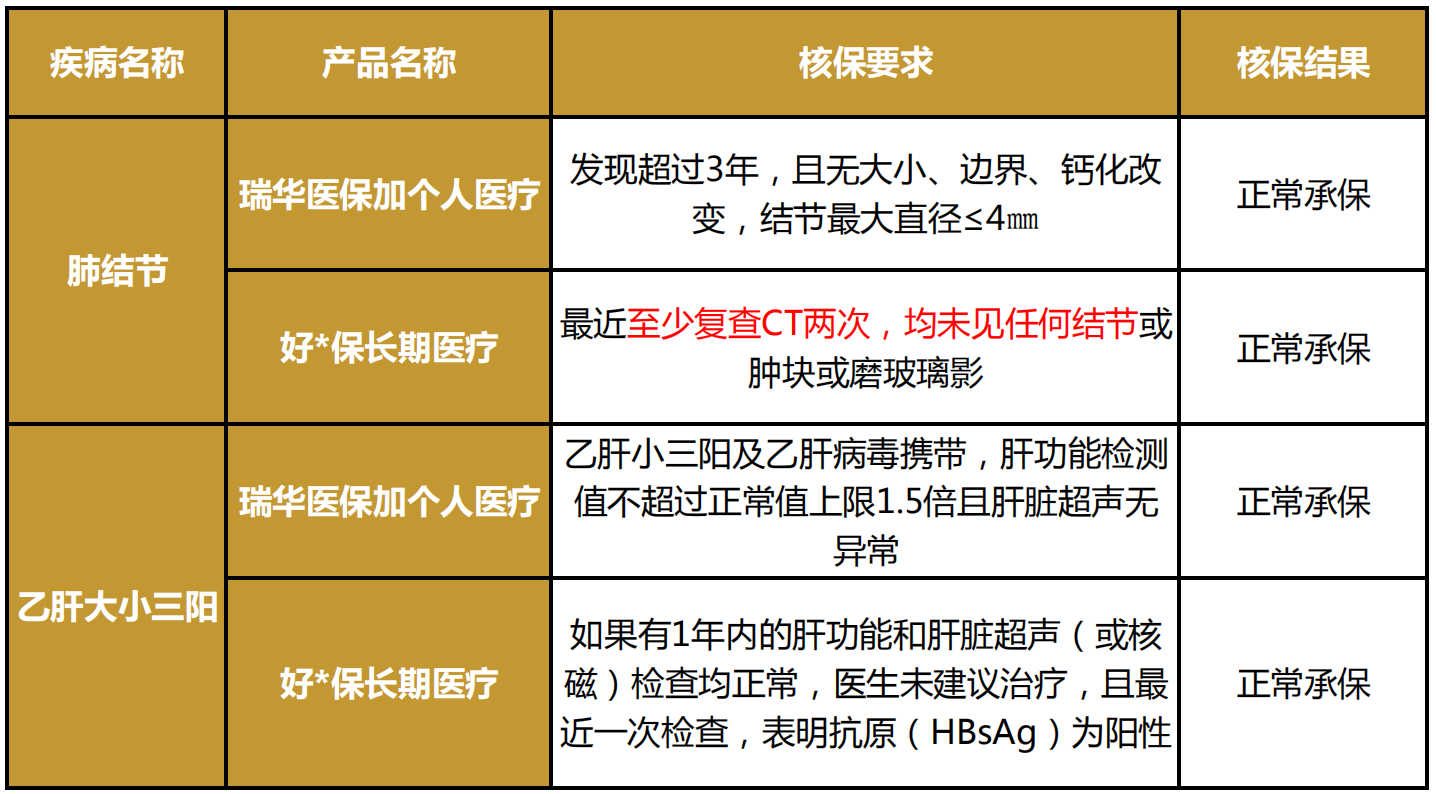

4.核保条件宽松,支持智能核保,肺结节患者仍可投保

瑞华医保加支持28天至60周岁人群投保,1-6类职业符合健康告知可直接承保。还支持智能核保,能够将疾病更加细分化,给更多非标体人群带来正常承保机会。

针对常见的疾病,我们可以将瑞华医保加与有着投保宽松之称的好*保百万医疗险做个对比:

对于肺结节或者乙肝大小三阳而言,瑞华医保加的核保要求都比较宽松:

肺结节超过3年,投保瑞华医保加时可以进行智能核保。若肺结节无大小、边界、钙化改变,结节量最大直径≤4㎜,就可以标准体承保;即使直径>4㎜,也可以除外承保。

乙肝大小三阳的话,如果只是病毒携带,肝功能不超过正常值1.5倍的话,就可以标体承保。

相比于市场其他产品“一刀切”的做法,瑞华医保加的核保条款更加友好,给健康异常的人群提供了更好的投保选择。

5.质子重离子费用100%报销,高端治疗手段轻松享

质子重离子医疗,是目前国际公认治疗恶性肿瘤的放疗尖端技术。相对于传统化疗来说,它的副作用小,治愈率高。但治疗费用很昂贵,一个疗程花费约30万,一般治愈需要3个疗程左右,大多数普通家庭都难以承受得起这笔开支。

瑞华医保加将质子重离子纳入保障范围内,责任内可100%报销,最高可赔付100万,为被保人提供享受高端治疗手段的机会,也就增加了重疾痊愈的希望。

从保障责任来看,瑞华医保加的保障全面且优点突出,但脱离开保费谈保障始终难免“质虽优,但价高”之嫌,因此,我们将其与几款热销的保证续保的产品进行横向对比,看看它的性价比究竟如何。

三.与同类产品相比,瑞华医保加性价比高吗?

可以看出,不论是在基础保障还增值保障上,瑞华医保加都处于“高处不胜寒”的独孤求败境界。而在保障比其他同类产品更好的情况下,价格也十分有优势,以0岁和30岁有社保人群为例,保费分别为562和240元,甚至与一向以“低费率”著称的好*保相比,保费更低,总体来看,性价比非常高。

写在最后

随着人们对医疗要求的越来越高,普通的住院已经远远不能满足人们对于医疗升级的需求,瑞华医保加不仅保障全面,保额充足,续保条件好,丰富的增值服务也能满足不同人群的需求,给患者良好的就医体验,是一款非常优质的百万医疗险。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途