您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

买重疾险要不要带身故,有区别吗?

买重疾险要不要带身故,有区别吗?

如果预算不足的话,不建议附加身故保障,可以充分利用消费型重疾险的高杠杆,把保额做高一点,如果预算充足的话,就可以把身故保障带上。

为什么这么说,我们需要先了解,重疾险的身故保障到底是什么,有无身故保障的区别。

1.重疾险的身故保障是什么?

身故保障通俗来说就是,被保人不幸离世后,保险公司会赔付一笔保险金。

一般来说,没有身故保障的重疾险,万一被保人不幸去世,有些产品会赔现金价值,也就是我们退保能拿回来的钱,这个数字在保单前几年是很小的。

而有身故保障的重疾险,则可以分为3种:赔已交保费、赔基本保额和赔已交保费或现金价值中的最大值。

但需要注意的是,目前在售带身故责任的重疾险,不是说得了重疾,保险公司赔付保险金,身故后,再次赔付身故保险金,而是二者只赔付一次!

举一个直接的例子,如果你买了50万保额的重疾险,得了重疾,保险公司赔了50万保险金,合同终止,以后身故了保险公司也不会再赔付。身故和重疾保障,二者不可兼得。

2.带不带身故责任有什么区别?

①赔付范围不同

不含身故责任的重疾险,只有在被保险人罹患合同约定的疾病时才能赔付。如并未罹患疾病,最终身故,保险公司不予赔付。

带身故责任的重疾险,无论是罹患合同约定的疾病或是身故,都能够得到赔付,并且身故赔付不限疾病还是意外原因导致,只要在等待期后发生即符合条件。

②保费不同

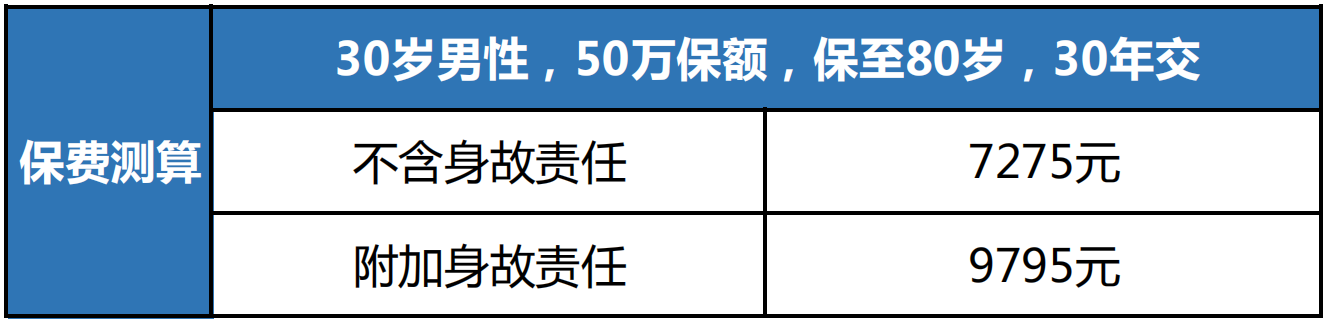

由于保障责任更为广泛,带身故责任的重疾险的出险率会比纯重疾险更高,如果是保障终身,赔付率为100%,因此,带身故责任的重疾险的保费一般会比纯重疾险高一些。以某款重疾险为例进行计算,是否附加身故责任的保费分别如下:

二者的区别很明显,没有哪一类更好的说法,我们总结了一下相应的适用人群:

一般来说,不含身故责任的重疾险适合一下人群:

•预算有限

我们都知道,买保险就是买保额,在预算有限的情况下,更建议选择消费型重疾险,在有限预算内做高保额,获得更强劲的保障。

•加保人群

如果已经有了其他重疾保障,想把重疾保额进一步做高,又想尽量减少保费支出,那么消费型重疾险就是不二选择。

•无需寿险责任

事实上,重疾险在附加身故/全残责任后,具备了一定的寿险意义,对于部分消费者来说,并不需要寿险责任,就没有必要选择带身故的重疾险,比如儿童。

反之,如果是预算充足、收入稳定、且需要承担一定责任,可以选择含有身故责任的重疾险,起到强制储蓄的作用。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途