您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

30岁,买一份重疾险保障终身好还是保障30年?

30岁,买一份重疾险保障终身好还是保障30年?

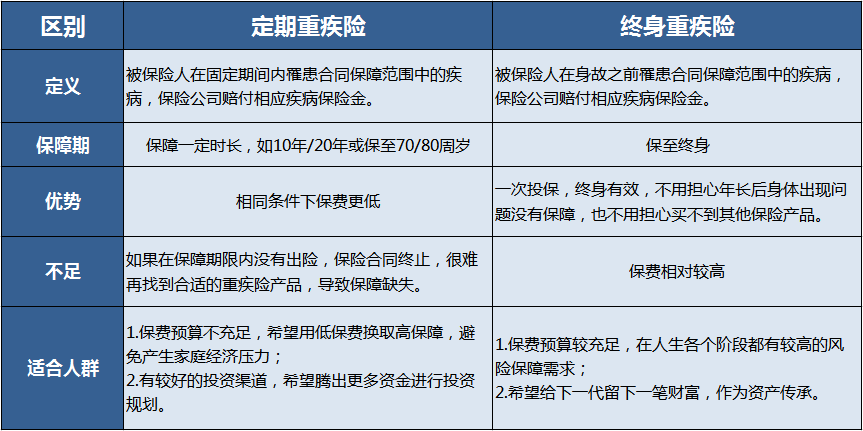

我们先通过一个表格大致了解一下两者的区别:

定期重疾险:在一定保障期间内提供重疾保障,如保障期内出险,可获得保险金赔偿;如保障期内未出险理赔,则无法获得保险金。保费不返还但很便宜,是典型的以小博大的保险产品。

终身重疾险:是为被保险人提供的重大疾病保障,直到被保险人身故,通常附带身故保障,确保可获得赔付,保费相对高一些。

简单提炼一下,定期重疾险和终身重疾险最大的不同主要在于以下两点:

· 保障期限

定期重疾险的保障期限,一般可选择保障10年、20年、30年,或者选择保到60周岁、70周岁或80周岁。如果保障到期,还需要再次投保新的保险产品,会面临保费增加,或是因年龄、健康状况等原因无法再投保。

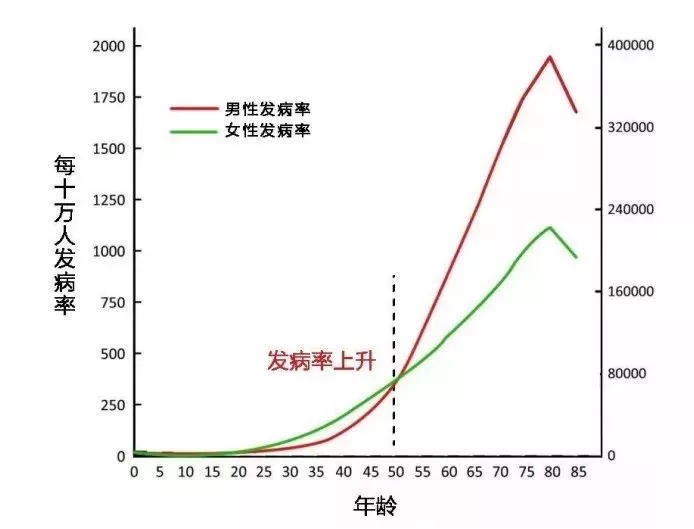

然而,数据显示,随着年龄增长,重疾发病率也不断升高。

如果选择保障30年的重疾险,60岁时保障期满,往后很难再投保重疾险,就需要自担风险了。

这是定期重疾险明显的一点不足。

终身重疾险提供终身保障,无论何时出险都在保险期内,如果选择包含多次赔付责任的重疾险,即使发生理赔,后续还能继续享有保障。

· 保费

定期重疾险和终身重疾险各有优势与不足,具体选择哪一类险种,关键在于预算。

如果预算不足,肯定不能为了终身保障造成经济负担,选择定期保障也没问题,但保至60岁还是稍有不足,最好能够达到70岁或以上。

如果预算充足,有能力承担终身重疾险,自然是投保终身重疾险为宜。

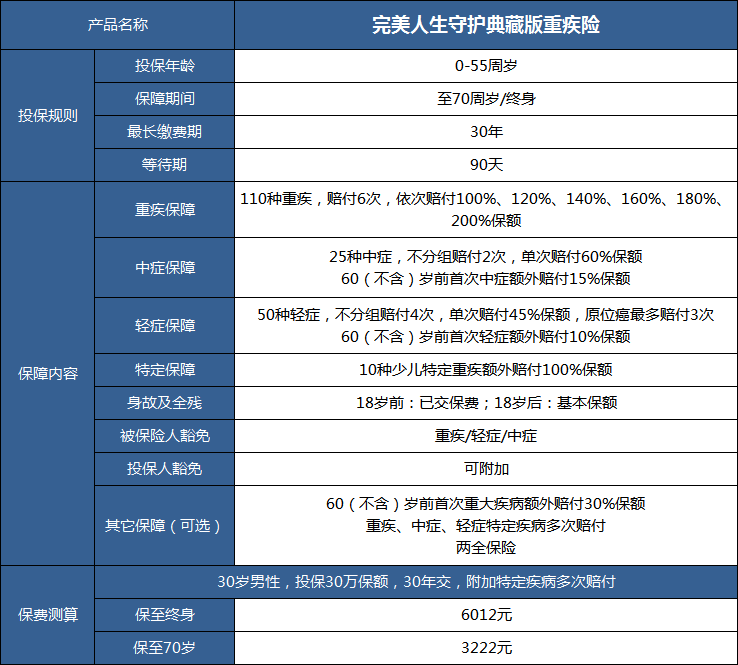

现在市场上保终身的重疾险中其实性价比高的产品也有不少,例如新推出的完美人生守护典藏版重疾险。

这款产品既可选择保至70岁,也可选择保至终身,非常灵活。

综合所有保障责任、赔付情况以及保费水平来看,目前完美人生守护典藏版重疾险的超高性价比在市场同类型产品中,优势还是非常明显的。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途