您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

多次赔付重疾险到底多能赔,完美人生守护典藏版,你想象不到的超强赔付!

多次赔付重疾险到底多能赔,完美人生守护典藏版,你想象不到的超强赔付!

比起生晦复杂的保险条款,很多时候消费者更倾向于直观的数字,表现在重疾险中,及消费者更愿意看一款重疾险赔付次数多不多、赔付比例高不高、保障足不足,因此我们也一直致力于为消费者筛选赔得多,保得足的优质产品。

最近梧桐树保险网上线了一款定制重疾险——完美人生守护典藏版重疾险,就具有前所未有的赔付力度,无论是重疾、轻症、中症,还是可选的恶性肿瘤和心脑血管疾病保障,都用实际数字彰显着自己的强大魅力,话不多说,我们赶紧来看看!

重疾6次递增赔付,单次最高200%保额+中症60%保额赔付两次,60周岁前首次确诊额外15%保额+轻症45%保额赔付4次,60周岁前首次确诊额外10%保额+少儿特疾额外100%保额+第二次、第三次原位癌保障+可选重疾额外赔付责任+可选7种特疾多次赔付……光是从产品形态上看,就可以看到完美人生守护典藏版保障责任相当之丰富,那么赔付水平如何呢,我们一项一项来看!

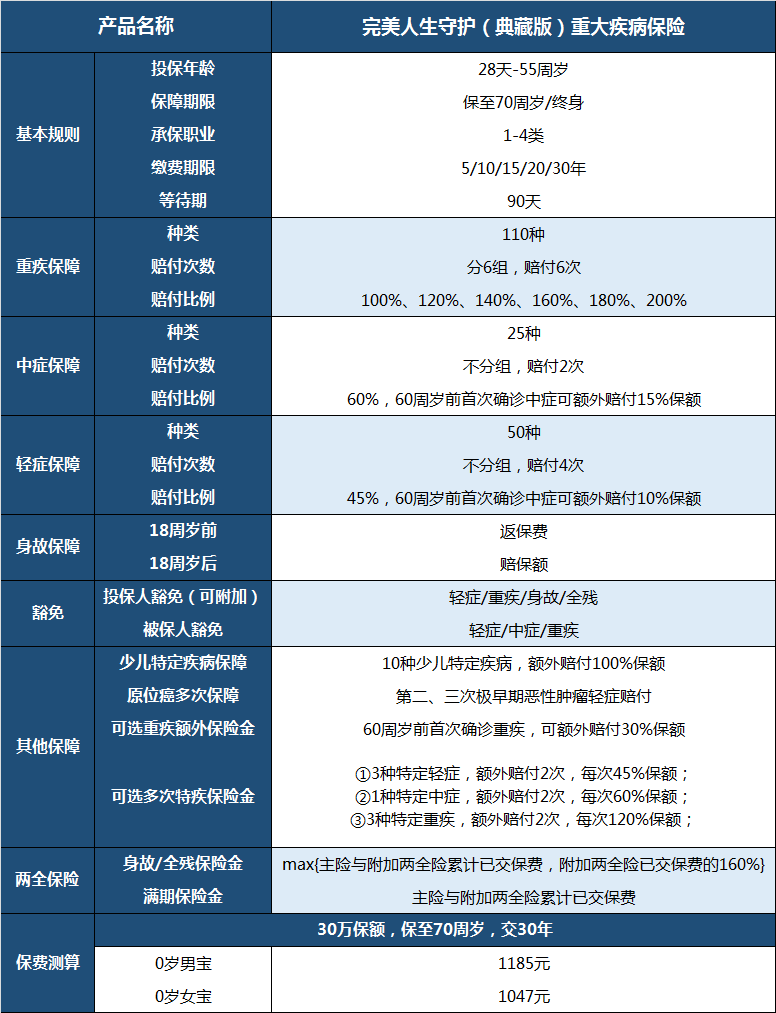

一、重疾保障:重疾6次递增赔,可选首次额外赔付责任,累计最高930%保额

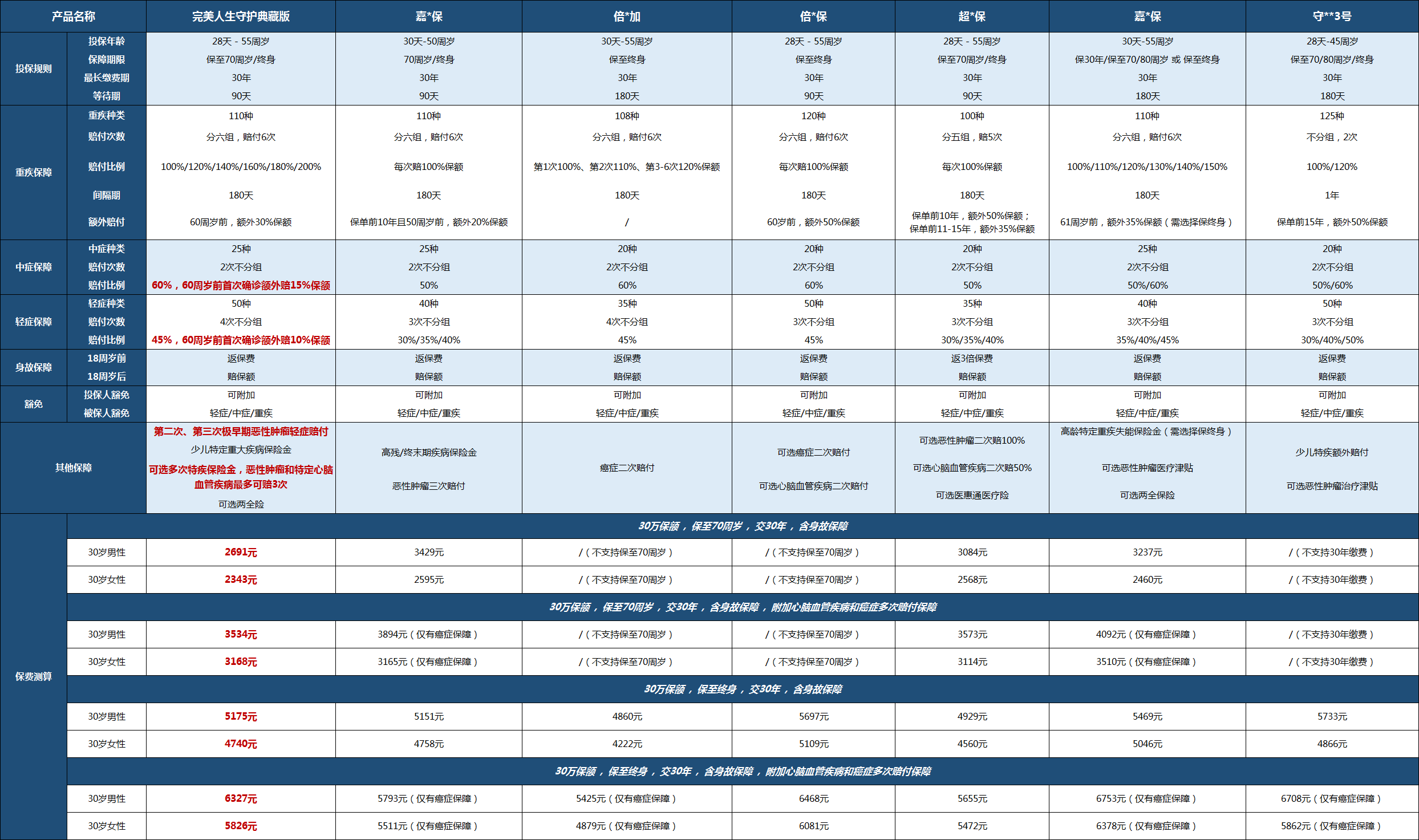

作为多次赔付重疾险的完美人生守护典藏版,重疾分6组赔付6次,在赔付次数上就已经远胜单次赔付产品了,这点自然不用多说,而即使是与同样赔付6次的重疾险产品对比,完美人生守护典藏版也依旧占有巨大优势:

原因在于两点:

●保额递增的基本赔付比例:在赔付次数相同的情况下,完美人生守护典藏版的赔付比例更高,每次递增20%保额赔付,单次最高可赔200%保额,远高于其他产品。

●可选重疾额外赔付责任:目前很多重疾险都有重疾额外赔付责任,完美人生守护典藏版也毫不落后,出险年龄限制小,60周岁前首次罹患约定重疾即可获赔30%保额,首次重疾最高可赔130%保额,给被保人提供更强的保障。

这两点结合下来,完美人生守护典藏版的重疾累计保额高达930%,比起其他产品高出约200%保额,赔付力度大不大相信不用多说!

二、轻症中症保障:赔付次数多、创新额外赔付责任,赔付比例攀新高

在重疾责任表现如此优秀的情况下,完美人生守护典藏版的轻症中症责任还更让人惊喜:对25种中症,不分组赔付2次,每次赔付60%保额,若在60周岁前确诊中症,可额外赔付15%保额;对50种轻症,不分组赔付4次,每次赔付45%保额,若在60周岁前确诊中症,可额外赔付10%保额。

可以看到,完美人生守护典藏版的轻症中症责任,不仅本身赔付比例就非常高,还有首次额外赔付责任,60周岁前确诊轻症或中症可以获得更高比例的赔付。光是这样说大家可能没有概念,我们来和市面上几款热销重疾险对比来看:

●赔付次数:完美人生守护典藏版的轻症赔付次数多达4次,比绝大多数重疾险多赔付1次,中症赔付次数与市面高水平齐平,总体来看赔付次数更多。

●赔付比例:抛开额外赔付责任不说,完美人生守护典藏版60%的中症赔付比例和45%的轻症赔付比例,已经是市场最优水平了;而如果加上额外赔付的Buff,首次轻症赔付比例可达55%,比肩其他产品的中症比例,首次罹患中症可赔75%,再创市场新高。

强强结合的结果就是完美人生守护典藏版的轻症中症累计最高赔付保额高达325%,在同类产品中一骑绝尘,赔付力度再次让人刮目相看!

三、恶性肿瘤和心脑血管保障:7种特定疾病多次赔,累计次数多达10次

恶性肿瘤和心脑血管疾病保障已经快成了近期重疾险的标准配置,完美人生守护典藏版创新的将二者合二为一,可选7种特定疾病多次赔付保障:

这一责任除了全面覆盖心脑血管疾病和恶性肿瘤之外,还在赔付比例和赔付次数上做出了精心设计,亮点颇多,对比一下市面上的其他多次赔付重疾险来看:

●恶性肿瘤保障:在间隔期3年后,对于癌症新发、持续、复发、转移的情况,都可以额外再赔2次,每次赔120%保额,跟其他几款产品相比,完美人生守护典藏版的赔付次数更多、赔付比例更高,赔付力度更大。

●心脑血管疾病保障:拥有心脑血管疾病针对性保障的重疾险并不多,像完美人生守护典藏版这样别出心裁的在当前的重疾市场中找不出第二款!

·保障疾病:市面上重疾险的心脑血管疾病保障一般是对心脑血管疾病重疾的再患保障,而完美人生守护典藏版不同,它对相应的心脑血管高发轻症、中症、重疾都有保障,这样理赔门槛就更低,也可以实现对心脑血管疾病的全程守护;

·赔付比例:既然保障的疾病按程度区分,当然也要按照不同比例进行赔付,完美人生守护典藏版对不典型心肌梗塞/微创冠状动脉搭桥术/微创冠状动脉介入手术按照轻症赔付,每次赔45%保额,对中度脑中风按中症比例赔付,每次赔60%保额,而对于更为严重的急性心肌梗塞和脑中风后遗症,则可赔付120%保额,保障更强;

·赔付次数:心脑血管疾病的赔付次数也是一大亮点,首先完美人生守护典藏版对于相应的疾病可以额外赔付2次,而市面上更多的产品只能额外赔付1次;其次可以看到,倍*保和超*保虽然保障的心脑血管疾病不只一种,但是额外赔付次数仍为1次,而完美人生守护典藏版的保障疾病是不相互冲突的,累计额外赔付次数达8次,套路更少,保障更优!

无论是对恶性肿瘤的保障,还是对心脑血管疾病的保障,完美人生守护典藏版的保障都处于前列,二者累计赔付总保额可达930%,远超其他产品!

四、其他保障:原位癌多次保障+少儿特疾额外赔付

完美人生守护典藏版的赔付责任不止于此,除了上面提到的那些之外,还有原位癌多次保障和少儿特定疾病额外赔付保障,我们也来简单说说。

1、原位癌多次保障

原位癌是癌症的极早期,发病率高,完美人生守护典藏版对于原位癌最多可以按照轻症比例赔付3次,且仅占用一次轻症赔付次数:

对于轻微但又高发且易发的原位癌多了几层保护,保障力度更强。

2、少儿特定疾病额外赔付保障

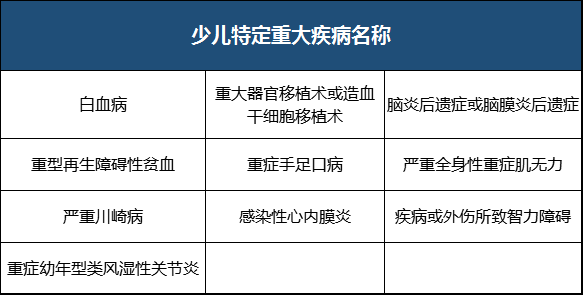

少儿特定疾病的针对性保障几乎也是重疾险的必备责任了,完美人生守护典藏版自带少儿特定重疾额外赔付责任,对于白血病、重症手足口病、严重川崎病等10种高发少儿特定重疾,都可以额外赔付100%保额:

结合超强的重疾保障,如果在保障期间内,孩子首次罹患少儿特定重疾,可以获赔230%保额,如果非首次,最高可获赔300%保额,保障超给力,家长更无忧!

可以看到,在重疾保障+轻症保障+中症保障+恶性肿瘤和心脑血管疾病保障+原位癌保障+少儿特疾保障下,完美人生守护典藏版的赔付次数之多、赔付比例之高,其他重疾险难以望其项背,的确是一款保障超强,赔付超多的产品,那么它的保费会不会也因此水涨船高呢?我们还是直接用数据说话:

单独来看,30岁男性投保30万保额,保至70周岁交30年,附加癌症和特定心脑血管疾病共10次额外赔付,每年保费仅需3534元,在保费压力并不大的情况下,就可以获得如此充分的保障,保费相当亲民;

对比来看,在保障强度高出其他产品一大截的情况下,完美人生守护典藏版的保费与其他产品处于同一水平,甚至在某些情况下,还有明显的保费优势,性价比非常高。

写在最后

重疾险的赔付力度与出险后到手的保额有直接关系,尤其是在投保额不高的情况下,赔付比例高的产品依旧可以让被保人获得充分的保障,因此是十分重要的。

完美人生守护典藏版超高的赔付比例与多到夸张的赔付次数,在时间长度与赔付高度上都能给被保人带来优质的保障,如果追求赔得多,这款产品绝对不容错过!

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途