您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

月入3-4k要给全家人购买商业保险吗?哪种好呢?

月入3-4k要给全家人购买商业保险吗?哪种好呢?

只要合理规划,月入3-4k也是可以将全家人的保险配置都考虑在内的。

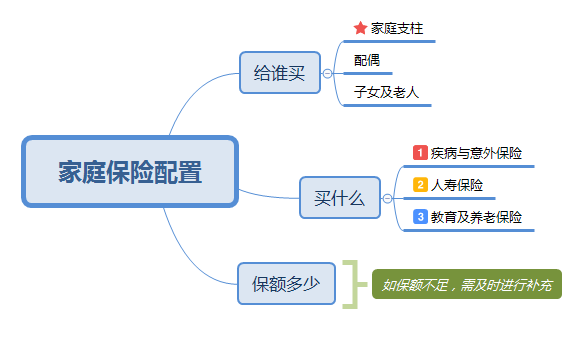

首先要明确一点,家庭保险配置要以家庭支柱为优先,其次才是老人和孩子。

根据题主目前的家庭情况来看,一定不能忽略了自身的保障,当然老人的风险也要顾及到。

我们先看一看家庭顶梁柱的保障如何配置。

成人的保障,多方面的风险都得考虑到位,家庭保费预算的重头也应当分配给家庭经济支柱,考虑到预算不高,先配置重疾险+医疗险+意外险。

>重疾保障

如果被保人不幸罹患重疾,一方面需要支付昂贵的治疗费用,一方面罹患重疾无法工作,收入也会中断。重疾险可在确诊达到理赔标准后一次性给付理赔款,除承担治疗费用,还可以用来充当收入损失和康复损失。

>医疗保障

百万医疗险可以转移高额的医疗费用,且不限医保范围。如罹患重疾,可在重疾险赔付的基础上再通过百万医疗险报销医疗费用。另外,重疾险不保的部分疾病,百万医疗险也可以保障。

>意外保障

意外风险无处不在,也是最常见的风险之一,意外险可以说是必备保障,对意外导致的身故、伤残、医疗等均可赔付,且意外险保费低保额高,杠杆率非常高。

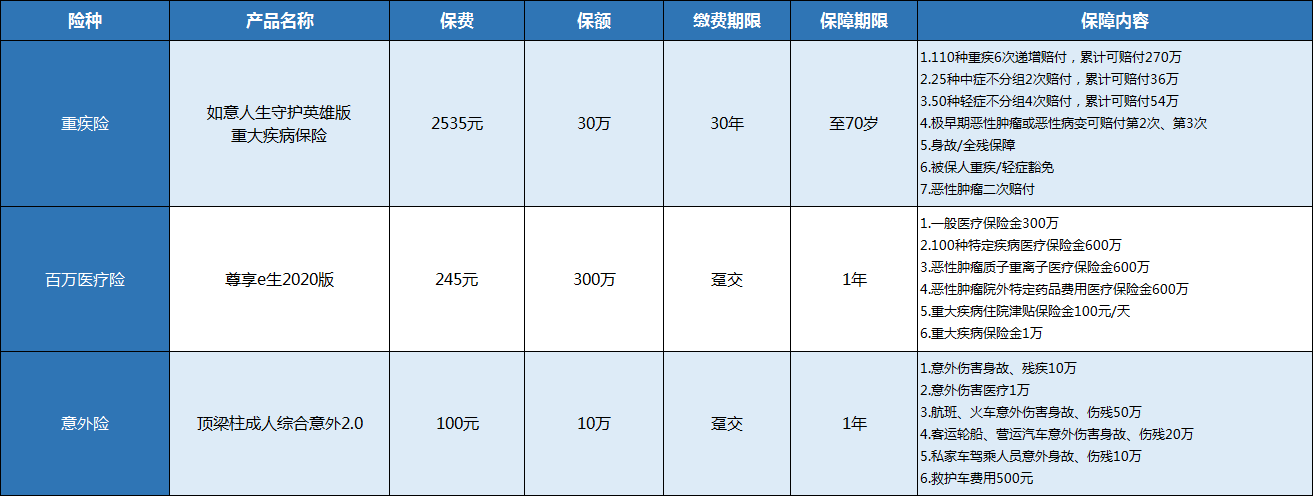

以25岁男性为例:

三项保障全覆盖,总保费2880元,选择的都是目前市场上性价比非常高的产品。

由于预算有限,且重疾险中包含身故责任,所以我们暂时不另外配置寿险,等以后有了一定积蓄再进行补充。

再来看看两位老人的保障。

由于预算已经所剩不多,老人投保重疾险保费又较高,建议先配置百万医疗险。

虽然百万医疗险是报销型险种,但保额可达百万,且不限医保目录报销,同样能有效提供大病保障,还是以尊享e生2020为例:

50岁投保,保费为896元;53岁投保,保费为1096元。

尊享e生2020一般医疗保额高达300万,重疾医疗0免赔且保额翻倍,不限社保目录,医药费用报销范围广,对质子重离子等特殊医疗以及恶性肿瘤外购药也有保障,可附加重疾保险金与重疾住院津贴,充分减轻大病经济负担。

三人总保费4872元,基本处于可承受范围内。

当然,方案只是作为一个参考,具体如何配置还需要根据个人的健康状况、实际收入等详细信息进行规划,再得出最合适的产品组合。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途