您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

多次赔付重疾险有必要买吗?完美人生守护典藏版为多次赔付重疾险再添十足战力!

多次赔付重疾险有必要买吗?完美人生守护典藏版为多次赔付重疾险再添十足战力!

从前医疗技术还没发展到如今这么优秀,重疾患者的存活率也还没有多高,重疾险产品以单次赔付最为常见。

不过,医疗技术的升级虽然使得重疾存活率大大提高,但也带来了新的问题:假如再次患病,而单次赔付重疾险已经理赔终止保障,还是需要自行承担大病医疗费用。

于是,多次赔付重疾险的舞台就此拉开帷幕。

在市场竞争的鞭策之下,多次赔付重疾险自发展以来,也经历了不少创新优化,例如:

·赔付次数越来越多:从曾经的赔2次3次,到现在可以赔付高达6次;

·赔付比例越来越高:从曾经的每次赔付相同保额,到现在保额依次递增,可有效应对通货膨胀;

·多次赔付的特定疾病越来越多:从曾经的仅提供恶性肿瘤二次赔付,到现在添加心脑血管疾病二次赔付。

作为一款经典的多次赔付重疾险,完美人生守护系列的名字相信大家都不陌生,今天我们就来看看最新推出的完美人生守护典藏版重疾险如何通过自身优秀的保障责任,刷新多次赔付重疾险的竞争力。

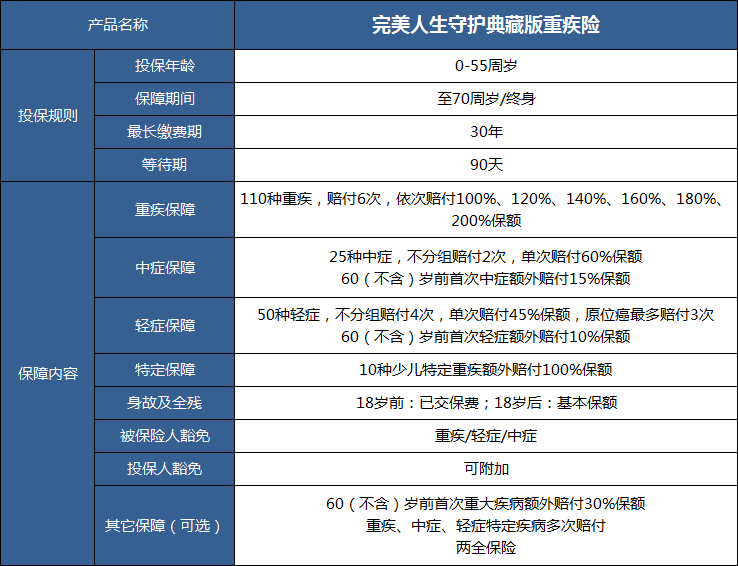

首先,一款优秀的多次赔付重疾险所要具备的基本条件,完美人生守护典藏版通通满足。

·重疾分组合理

单从分组条件来看,不分组多次赔付>癌症单独分组多次赔付>癌症不单独分组多次赔付。

如果重大疾病分组不合理,比如把高发的疾病放在同一组,那么多次赔付的意义就不大了。

完美人生守护典藏版虽然是分组多次赔付,但分组方式非常科学:

一方面,在6种核心重疾中,最为高发的恶性肿瘤单独为一组,并不影响其它疾病,另外5种也平均分散在不同组别。

另一方面,重症手足口病、瑞氏综合征等少儿高发重疾也都集中在一组,即使在儿童阶段罹患这组疾病发生理赔,也不会对其它成人阶段的高发重疾保障造成影响。

·高发轻症覆盖全

中国保险行业协会统一了25种重大疾病的标准,重疾险中都会包含最高发的这25种重疾。

但轻症、中症疾病并没有统一标准,因此高发轻症、中症疾病的覆盖率也是多次赔付重疾险优劣的一项评判标准。

以高发轻症为例:

完美人生守护典藏版的高发轻症覆盖非常全面,“中度脑中风”与一般重疾险轻症保障中“轻微脑中风”的赔付标准相同,而赔付按中症水平进行,保额更高。

下面再来看看,这款产品基于多次赔付重疾险的原有水平,作出了怎样的创新突破。

·60周岁前,重疾/中症/轻症可享额外赔付

原有基础保障如下:

重疾保障:110种重疾累计可赔付6次,依次按100%、120%、140%、160%、180%、200%比例递增赔付。

中症保障:25种中症累计可赔付2次,单次赔付60%保额。

轻症保障:50种中症累计可赔付4次,单次赔付45%保额,原位癌可额外再赔付2次,单次赔付45%保额。

单从基础保障来看,重疾、中症、轻症赔付额度都达到了非常高的水平,而且轻症赔付次数达到了4次,原位癌最多赔付3次,且只占用1次轻症责任。

在此基础上,完美人生守护典藏版新增了中症、轻症额外保障责任,以及可选的重疾额外保障责任,于是60(不含)周岁之前的首次赔付比例达到如下水平:

首次重疾赔付比例:100%→130%

首次中症赔付比例:60%→75%

首次轻症赔付比例:45%→55%

在此期间,无论罹患重疾、中症还是轻症,都能获得更加强有力的保障。

假设投保50万保额,重疾可多赔15万,中症可多赔7.5万,轻症可多赔5万,有效弥补更多家庭经济损失。

·特定重疾/中症/轻症可享三次赔付

目前重疾险常见的特定疾病赔付一般为二次赔付,且只有重疾二次赔付。

完美人生守护典藏版对几种特定疾病不仅可提供三次赔付,除重疾外,连轻症、中症也纳入其中。

恶性肿瘤、急性心梗、脑中风都是常见的高发重疾,且具有易复发的特点,如间隔期后再次或三次确诊,每次都可再赔付120%保额。

轻症病情标准的中度脑中风在间隔期后再次或三次确诊,每次也都可再赔付60%保额。

不典型心肌梗塞、微创冠状动脉搭桥手术与微创冠状动脉介入手术作为轻症代表,如间隔期后再次或三次确诊,每次也都可再赔付45%保额。

其中,重疾间隔期设置为3年,轻症、中症间隔期设置为1年,都很合理。

小结

相较于单次赔付的重疾险,多次赔付重疾险可以提供更持久的保障,无惧人生各阶段的重疾风险;相较于不分组多次赔付的重疾险,分组多次赔付的重疾险在保费上往往更划算。如果预算合适,选择这类多次赔付重疾险其实非常有利。

完美人生守护典藏版作为新晋代表,更是通过充足的赔付次数和强劲的赔付力度,使得多次赔付重疾险的保障达到新高度,再添投保价值!

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途