您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

我们到底要不要给宝宝买寿险?这是我见过最好的答案!

我们到底要不要给宝宝买寿险?这是我见过最好的答案!

首先我想反驳一下说最好为宝宝上定期寿险的观点。

其实找几款市场上热门的定期寿险产品看一看它们的承保年龄范围,大家就会发现,基本都是要年满18周岁才可以投保。

所以家长即使想给孩子买定期寿险,也是没法儿投保的。

而终身寿险则是出生满月之后就可以投保了,那么这类寿险适合为宝宝买吗?

还是不太建议。

终身寿险是一种保障期限为终身,以被保险人身故为给付条件的保险,有的也包含全残保障。

如果是身故赔付保险金,意味着这笔钱只能留给家人使用,也就是说,为孩子投保了终身寿险,结果孩子不幸夭折,家人可以拿到一笔保险金。

需要注意的是,为防范道德风险,银保监会对未成年儿童的身故赔付金额作出了如下规定:

·儿童不满10周岁的,不得超过人民币20万元;

·儿童已满10周岁但未满18周岁的,不得超过人民币50万元。

未成年儿童身故,即使保额再高,最终赔付也不会超过限额。

再者,未成年儿童并无经济收入,也不承担主要的家庭经济责任。

所以一般情况下,与其将钱花在为孩子买寿险上,不如为家庭顶梁柱成员投保。

不过,寿险中也有一类特殊的增额终身寿险,在条件允许的情况下,为孩子投保也很有利。

增额终身寿险与普通的终身寿险不同,其灵活性非常强,可通过减保、保单贷款的方式领取现金价值,满足临时的资金需求,往后现金价值累积越高,可领取额度也会越来越高,非常灵活。

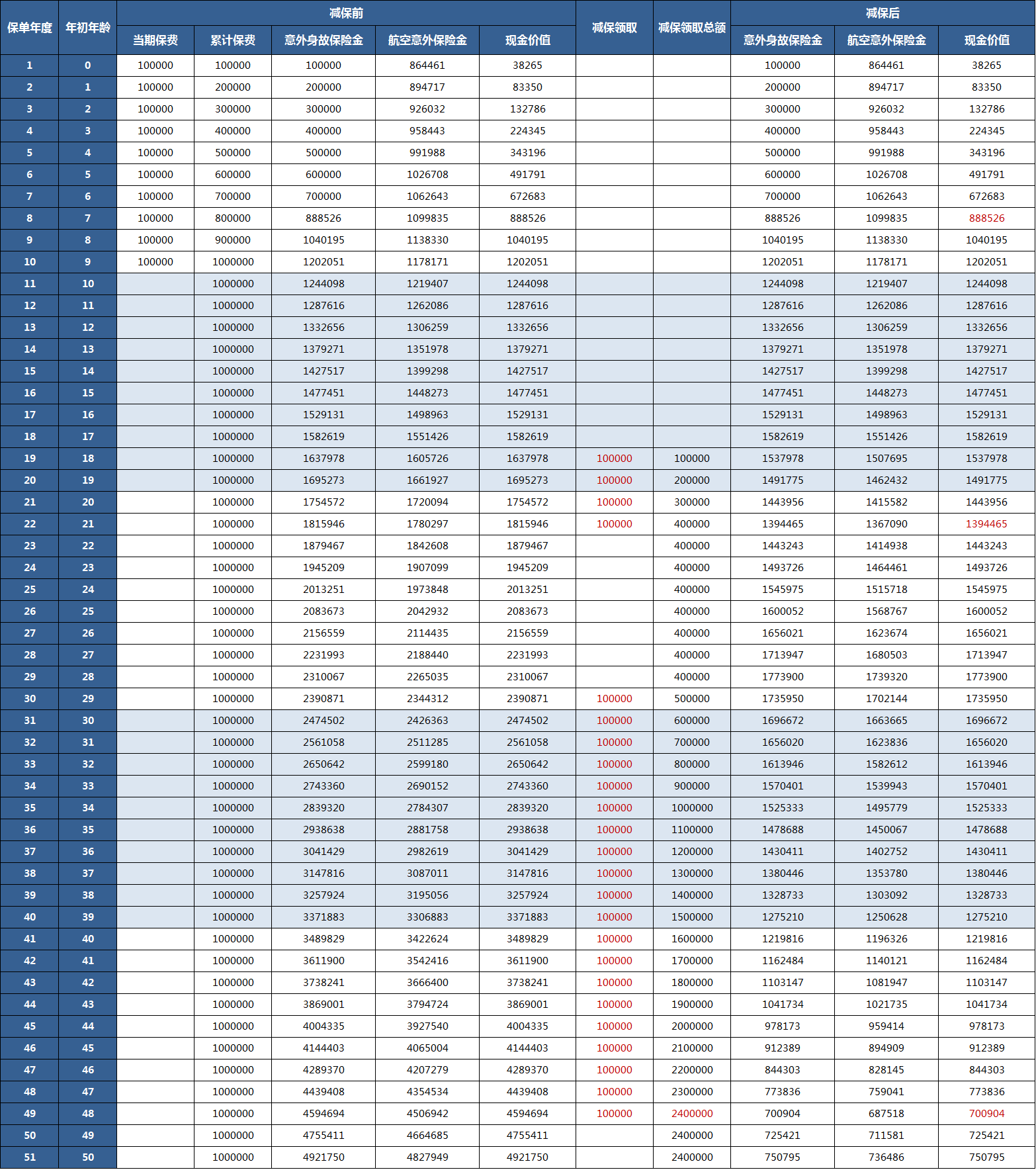

以如意尊终身寿险为例,0岁宝宝投保,年交10万保费,10年交,总交保费100万:

第19个保单年度,孩子18岁即将步入大学,此时保单现金价值高达163万余元。

父母每年减保领取10万元,连续领取4年,累计领取40万元,用于支付孩子的教育相关费用,以及作为婚嫁、创业的准备金。4年后身故保险金仍有139万余元,现金价值继续以3.5%的复利增长。

第30个保单年度,孩子的父母退休,此时保单现金价值高达173万余元。

考虑到父母的养老保障,再度开始每年减保领取10万元,连续领取20年,累计领取200万元,作为养老补充,提升养老生活品质。20年后已经累计共减保240万元,但身故保险金仍有70万余元,现金价值依然继续增长至终身。

等吴先生的儿子到了退休年龄时,同样可以再通过减保提取出一定的金额用于养老,最终身故赔付的保险金可以再传承给子孙后代。

投保一份如意尊终身寿险,三代人可享,教育、婚嫁、创业、养老等多方面保障充足,满足不同家庭需求。

如果预算充足,且有这些方面保障需求的家庭,可以为孩子投保这样一款增额终身寿险。

如果预算有限,建议还是以重疾险+医疗险+意外险的基础保障配置为主,等到孩子毕业工作有了收入,开始承担家庭责任之后再考虑寿险。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途