您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

新生儿应该买什么样的保险划算?

新生儿应该买什么样的保险划算?

我们买保险,无论大人还是小孩,无非就是四大类:重疾险、医疗险、意外险和寿险,而这四大险种对应的作用如下:

这样看下来,很显然,除了寿险不用买,其他三类都是有必要的。孩子无需承担家庭责任,不需要配置身故保障,但是新生儿易受到疾病和意外的侵扰,这两部分风险是很有必要转嫁的。

说完必要性,我们也来说说这三类保险要怎么选才比较划算:

1、重疾险

首先,给新生儿买重疾险本就是一件非常划算的事情,因为重疾险的保费与年龄成正比,新生儿的对应保费非常低;其次,可以挑选不含身故的重疾险,对于孩子来说,消费型的重疾险更为使用;最后,在预算范围内,尽量做高保额(至少30万以上)、延长保障期限也非常重要。

2、医疗险

首先,一定要先给宝宝参加少儿医保,获得基础的医保保障;其次,孩子的医疗险主要分为小额医疗险和百万医疗险,如果条件允许建议都投保;最后,在选择医疗险时,报销比例越高越好,免赔额越低越好。

3、意外险

意外险的保障责任比较简单,主要为意外身故或伤残保险金和意外医疗保险金,因此挑选起来也比较简单,首先我们无需过度关注意外身故保额,因为新生儿的身故赔付不得超过10万;其次我们需要重视意外医疗保障,因为新生儿常见意外为烫伤、窒息、动物咬伤等,意外医疗保障比较实用;最后,家长们还可以选择少儿专属意外险,一般含有意外住院津贴、预防接种意外等责任。

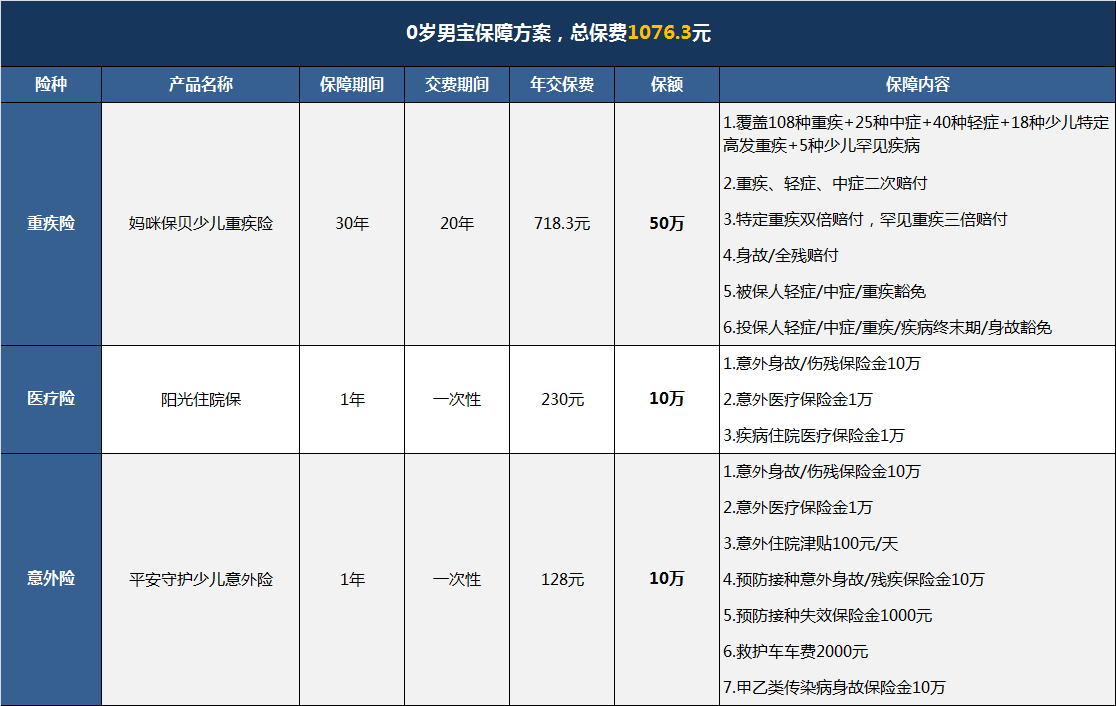

说了这么多,我们就来具体看看孩子的保障方案。其实给孩子投保保险并不需要花费很多的钱,我们以0岁男宝为例,设计了一套保费千元左右的保障方案:

1、转嫁疾病风险:妈咪保贝+阳光住院保

妈咪保贝是一款少儿专属重疾险,不仅保障责任全面,含有二次重疾赔付和少儿高发重疾额外赔付,而且保费亲民,性价比高,非常适合为孩子选择。此方案中,保额选择了50万,保障期限选择了30年,附加了高发重疾、二次重疾和投保人豁免,保障责任应有尽有,且每年保费仅需718.3元,保费压力较小。

阳光住院保是一款小额医疗险,意外疾病双覆盖,分别有1万元的保险金,可以搭配少儿医保,扣除100元的免赔额后100%报销相关费用,在日常生活中非常实用,且每年保费只需230元,性价比也很高。

2、如何转嫁意外风险:平安守护少儿意外险

平安在国内的知名度非常高,推出的平安守护•少儿意外险也相当不错,每年保费仅需128元,就可以拥有10万元的意外身故/残疾保障、1万元的意外医疗保险金,以及包括住院护理津贴、预防接种意外、救护车车费、传染病身故多项特色责任, 这些责任兼顾人性化与创新化,在实际中也非常实用,如果是追求大品牌,且希望保障全面的家长,这款产品绝对是你的不二之选!

可以看出,保费不过千元,就可以给孩子配置好全面的保障,对于家长来说,可以参考一下。当然,如果预算更加充足,也可以适当增加重疾险的保障期限、添加一份百万医疗险等,总之无论什么预算,给孩子配置全面保障都是比较容易的。

最后再提醒一下各位家长,孩子的保险要尽早配置,家长的保障也同样如此,更重要的是,在给孩子配置保险方案之前,应该确保大人的保障已经配置完善,这样孩子的未来才有保障!

如果不知道成人保障应当如何配置,可以参考下面的文章,也可以直接私信我们,联系专业的保险经纪人免费定制保险方案~

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途