您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

23岁的单身女性,要如何规划保险?

23岁的单身女性,要如何规划保险?

现在已经有很多年轻的父母,在孩子刚出生不久就为其上好了保险,从儿童阶段就配置好保险,其实是最划算的。

如果一直处于没有保障的状态,年龄越大,越需要尽早规划、投保。

23岁的单身女性还非常年轻,此时刚刚步入社会,也正是需要保险保障的时候。

为什么说买保险越早越好?主要在于以下几点:

·保险存在等待期

像重疾险、医疗险、寿险等一些险种普遍都存在等待期,短的30天,长的可能100多天,如果在等待期内出险,保险公司基本不予赔付,仅退还已交保费,且保险合同终止,往后还能不能再买保险也说不准了。

·买保险需要进行健康告知

还是重疾险、医疗险、寿险,这些险种投保时需要进行健康告知,如果已经患病,正常投保的几率会比健康人群更小。为了顺利通过核保,在身体健康的时候抓紧时间买好保险,明显更加有利。

·保费更便宜

重疾险、寿险基本都是投保年龄越小,保费越便宜,因此在年轻甚至年幼的时候投保,比中老年时期再投保,保费要划算不少。

可见,早买保险一方面更容易买到合适的好保险,一方面也能尽早度过等待期,获得实实在在的保障,另一方面还能节省一笔保费。

刚参加工作的年轻女性投保,优先关注几个方面的保障:

·重疾保障

由于女性身体构造特殊,乳腺癌、宫颈癌、子宫癌、卵巢癌等都是对女性身体健康造成威胁的隐患,另外甲状腺癌的发病率也是居高不下:

重疾险可及时提供高额保险金用于承担重疾治疗的昂贵费用,还可弥补因患病导致的收入损失,帮助患者安心、及时地接受治疗,提高治愈率。

再补充一份百万医疗险的话,可以更大程度地分担家庭在医疗方面的支出,减轻经济负担。

·意外保障

在生活中,意外事故防不胜防,无论是在家中做家务,还是外出工作办事,女性朋友都面临着各种各样大大小小的意外风险。

意外险可覆盖各类意外风险,提供全面的综合意外保障,无论意外伤害程度轻重,都能获得对应的赔付。

·身故保障

年轻人肩负着家庭的未来,也会逐渐成为家庭主要收入来源,需要照顾家中的老人、孩子,因此也需要为家人的生活保障考虑。

寿险以人的生命为保险标的,高额保险金可代为承担生活开销、债务等等,家人领取后,生活水平能得到有效的维持。

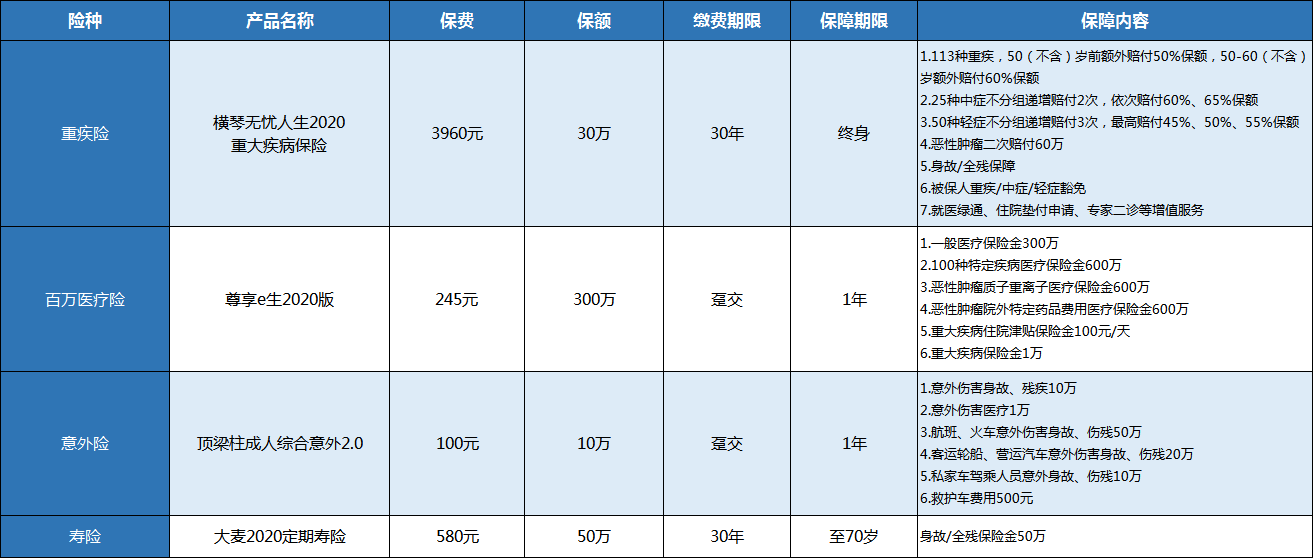

据此,我们了设计一份全面的保障方案:

23岁女性投保,年交总保费4885元,总保额高达数百万,重疾、医疗、意外、身故全保障。

由于当代女性也是家庭中重要的顶梁柱成员,承担着父母的养老责任,未来还要养育孩子,通过这4款产品,可覆盖这个阶段女性面临的各类风险,以及将要承担的家庭责任,既提供了全面的人身保障,也可以为家人的生活质量提前打下坚实基础。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途