您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

产后抑郁频发,诊疗费用该不该纳入社保?商业保险能否提供保障?

产后抑郁频发,诊疗费用该不该纳入社保?商业保险能否提供保障?

“将产后抑郁诊疗费纳入生育险”的提议近期受到热议,数据显示,全球抑郁症患者超过3亿,产妇因妊娠、分娩引发的内分泌、心理、家庭关系等变化,更易出现抑郁症状。

我们先来了解一下,什么是“产后抑郁”,为何要对这类疾病加强关注。

定义:产后抑郁指的是产妇在分娩后出现情绪低落、精神抑郁为主要症状的病症,对孕产妇的身心健康都有较大影响。

症状:情绪抑郁、对活动兴趣或愉悦感大大减少、体重变化明显、失眠后过度睡眠、精神运动性阻滞或兴奋、身体易产生疲劳、有自罪感、注意力难以集中、思维能力减退等,情况严重者甚至可能出现自杀念头。

高发期:产后2周高发,产后4~6周症状明显,产后12个月内患精神疾病的风险都有明显提升。

对产妇及其家人而言,产后抑郁是一项不容忽视的风险;对已经确诊产后抑郁的患者,更要给予充分的关爱,帮助其积极接受治疗,早日康复。

由于有母乳喂养的需求,抗抑郁药物并不适用哺乳期的女性,因此心理疏导方法常被用于治疗产后抑郁。

对此,提议中提到这样一项内容——“将妇女产后抑郁心理评估费用、心理治疗康复费用、产后恢复费用纳入生育保险待遇,参加生育保险的人员在协议服务机构发生的该项费用,由生育保险基金支付。”

心理治疗一般需要一段时间的疏导,产生的治疗费用也不是小数目,如果国家能够分担部分费用,也是一种对患者进行关怀的方式。

除了考虑社保保障,商业保险也为产后抑郁女性提供了越来越多获得保障的机会。

因风险高于普通人群,以往抑郁症患者都面临较高的投保门槛,几乎只有意外险可以选择。而如今经过不断发展,保险业对带病人群逐渐放宽了标准。

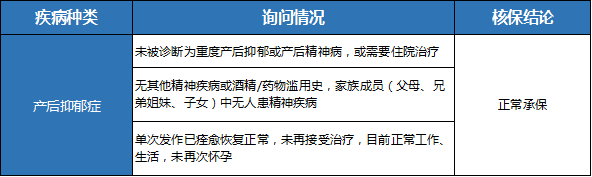

例如复星联合六六六重疾险的智能核保就对部分产后抑郁患者非常友好:

一般只要未发展为重度抑郁,即使有轻度产后抑郁症状,满足以上条件同样可以和正常人群一样投保,享受同等的各项保障。

另外,保险公司对于处于急性发作期或末次发作距今一年以内的抑郁症患者,一般会延期观察。结合发作频率、末次发作距今时间或者停止治疗的距今时间、是否尝试过自杀、有无酒精或药物滥用等风险因素综合考量,一些情况下也有机会加费承保。

如确诊产后抑郁,可以先进行治疗调理,根据治疗状况选择核保结果更佳的产品进行投保。主要投保技巧在于以下几点:

健康告知:选择健康告知中,没有询问抑郁症、精神疾病的保险。

智能核保:尝试带有智能核保功能的产品,核保问询更细化,有机会正常承保。

多家投保:同时向多家保险公司投保,选择核保结果最满意的产品。

日常生活中,孕期女性要学会调节心情,保持愉悦,如果出现抑郁的倾向,要及时寻求专业人士的帮助,避免负面情绪进一步加重。

随着产后抑郁受到的关注度提升,相信未来国家对抑郁人群也会给予更多关怀。当然,商业保险也一定会逐步扩大保障范围,落实保障细节,让更多带病人群也能拥有相应保障。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途