您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

官方要求:2022年短期健康险上线率达80%,网上买保险避坑指南请收好

官方要求:2022年短期健康险上线率达80%,网上买保险避坑指南请收好

5月21日,银保监会下发《关于推进财产保险业务线上化发展的指导意见》。其中明确指出到2022年,要基本建成功能完善、运行高效、基础完备,与银行业保险业高质量发展进程相适应,与广大人民群众财产保险需求相契合的线上化体系。

并且对于线上化率提出了具体的要求:车险、农险、意外险、短期健康险、家财险等业务领域线上化率要达到80%以上!

1. 这次《指导意见》会对消费者带来什么影响呢?

第一,投保更便捷

《指导意见》提出各财产保险公司应在满足现有客户承保、理赔信息自主查询功能的基础上,通过自营网络平台提供便民惠民的线上操作统一入口。引导保险消费者线上咨询投保、报案理赔、批改退保、信息维护等自主操作,实现全流程线上化运营。优化服务响应,为消费者提供安全便捷的线上保险服务。

第二,获得理赔金的速度会更快

无接触式核保核赔。鼓励各财产保险公司运用生物科技、图像识别、人工智能、大数据等技术,采取视频连线、远程认证等手段,探索推进非现场验标查勘,切实做到应保尽保快保、应赔尽赔快赔。要做好财险行业信息数据共享,为线上核保核赔提供数据基础。

第三,产品定价会呈现差异化,健康体投保有更大的优势

传统保险定价模式是基于历史数据的静态精算模型,而互联网保险公司会更多基于大数据的动态精算模型,满足客户差异化的需求。动态的精算,结合支持运用新技术,可以改善定价模式,实现产品形态和运营方式差异化,健康体人群投保会有更大的优势。

2. 线上投保的注意事项有哪些?

线上保险的兴起伴随着很多质疑的声音,类似“线上保险不靠谱啊”、“线上投保后没人管,不好理赔之类的”。但其实这些问题大多为无稽之谈,我们先来正确认识何谓线上保险。

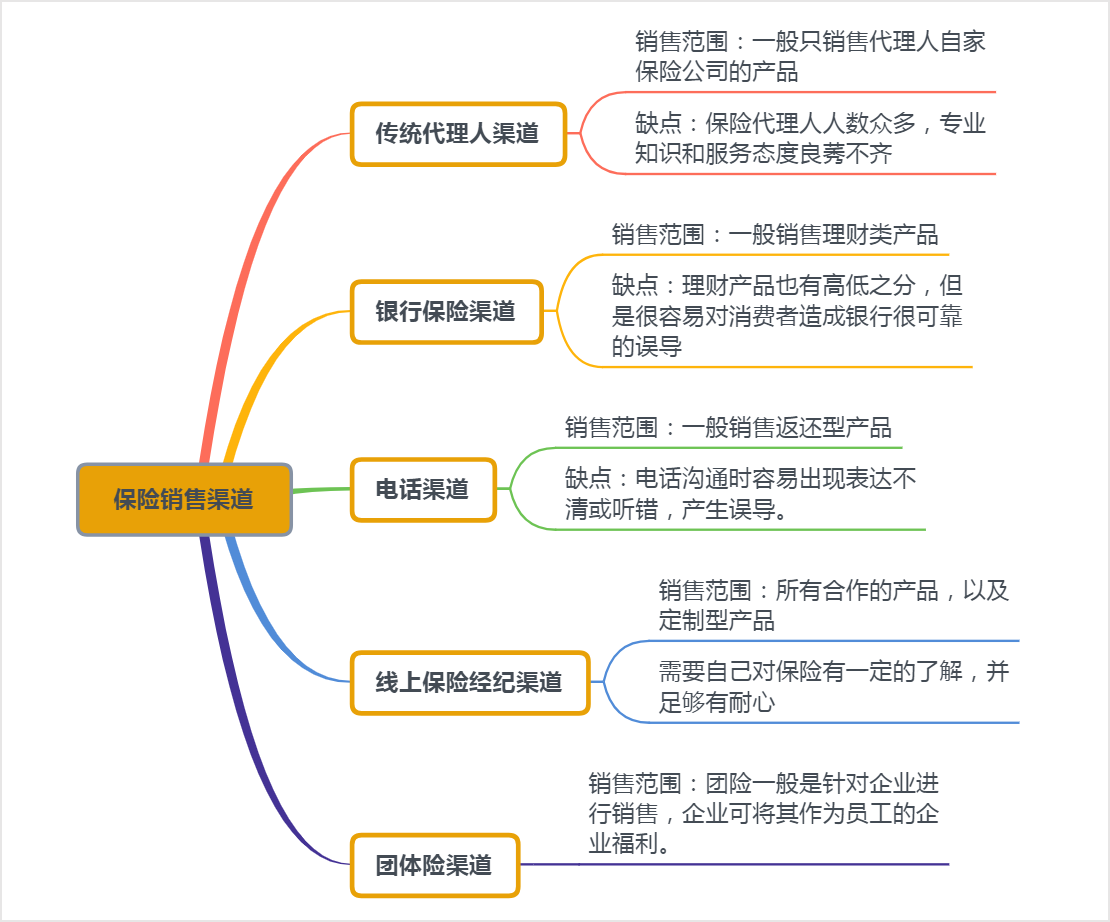

线上保险只是保险(商品)的一个销售渠道,保险公司的销售渠道有许多种,一般分为以下几种:

只要在正规的投保渠道投保成功,保单都具有法律效力。今天要讨论的线上投保简单来说就相当于在网上正规的旗舰店去买衣服,买到的衣服(商品)是一样的,只是购买的方式不一样。

线上投保相较于其他销售渠道,还有三个亮点:

第一,线上投保节省了代理人费用等相关成本,因此线上投保价格方面将会有更多优惠;

第二,线上保险产品种类众多,个人可依据自身需求挑选;

第三,线上的保险经纪平台更便捷,如梧桐树保险网,会在投保前根据消费者的需求提供保险方案定制服务,在投保后会提供省心、省力的理赔服务。

第一,查看正规性

不管是从保险企业的官方网站还是从保险中介平台投保,都先要查看其正规性。以保险中介平台为例,正规的保险中介平台须拥有保险代理或保险经纪的资质才可以销售保险。而这些资质是由银保监会统一颁发,其审核要求是非常严格的。只要有相关资质和备案,那么这就平台上销售的保险就是可以放心购买的。

具体方式,就是到银保监会官网-查询平台-输入机构名称(如梧桐树保险经纪平台),如果出现查询结果如上图,就表明是正规的、银保监会许可的保险平台。

第二,注重咨询、分析等服务

同样的,不管是从官网还是从保险中介平台购买保险都应该看重服务。有些人会说买保险需要什么服务?不就是选产品、付钱,这些我自己就会!那你可就错了。

(1)买保险你要识别出自己的风险点有哪些,用哪些保险才能转移这些风险,怎么合理搭配保险产品才是最优解,这些都需要专业人员的咨询服务。

(2)买保险不是一个一劳永逸的事情,随着个人收入变化或者心态变化,需要有专人定期帮你梳理新的需求,而自己是很少会意识到这方面的问题的。

(3)保险一旦用到的时候就是不幸发生的时候,这个时候还哪有精力去办理赔,如果再有点理赔纠纷那更闹心,这时有个专业贴心的服务人员不是更好?

写在最后

互联网保险虽然才出现短短十几年,但是为保险行业带来了巨大的发展空间,无论是大型险企还是中小型险企都在利用大数据、人工智能等互联网科技不断优化产品,更适应消费者的需求。这次《指导意见》的公布,相信会给保险行业以及消费者双方都带来很大的益处。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途