您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

车祸导致双耳失聪,差点错失50万!发生意外,这些保险也能赔!

车祸导致双耳失聪,差点错失50万!发生意外,这些保险也能赔!

王先生给自己买了50万的重疾险和10万的意外险,在一次意外车祸中,王先生不幸双耳失聪,认定为4级伤残。当下王先生便想到自己投保的意外险可以理赔,于是联系保险公司,获得了60%的保额赔偿。

本来以为这事儿就这么过去了,没有想到住院期间来医院探望王先生的好友刘先生帮上了大忙!刘先生从事保险行业,在得知王先生还投保了重疾险之后,立马提醒他还可以申请重疾理赔!随后,王先生向重疾承保公司申请理赔,获赔全额保险金50万!

幸亏有好友提醒,不然王先生就会错失50万保险金!事实上,很多人都认为,意外导致的伤残与疾病,只有意外险可以赔付,事实并非如此。

意外险是以“发生原因”为核心的险种,而重疾险、医疗险和寿险是以“事情结果”为核心的险种,不看原因只看结果,因此它们的保障责任会出现一定的交叉。

如果不懂这些,就很有可能在理赔过程中,漏掉一些本来能够理赔的部分,保险也就白买了!今天,我们来仔细说说,发生意外,哪些保险可以赔!

一、这些意外,重疾险也能赔

可能有人会疑惑,重疾险保障的是疾病,意外险转嫁的是意外风险,二者看起来毫无联系,怎么就有重合部分了呢?

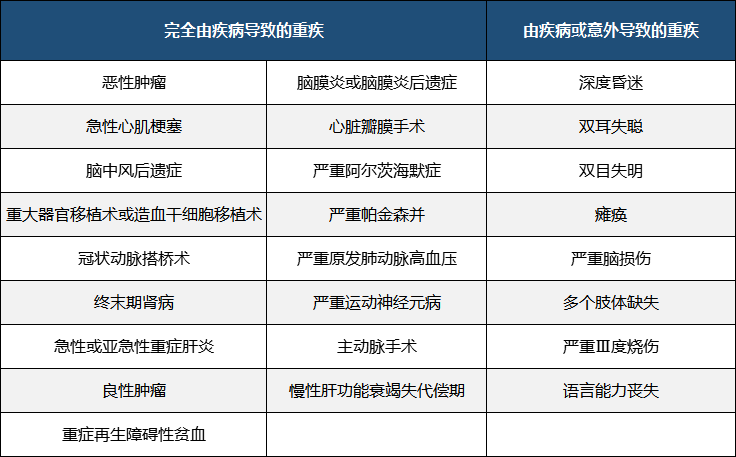

事实上,重疾险中某些重疾的定义,与意外有关。我们以银保监会定义的25种重疾为例,这25种重疾大致可以分为两类:

可以看到,这25种重疾中,像深度昏迷、双耳失聪、双耳失明等8种疾病,都可以由意外导致。

也就是说,如果因为意外导致了这8种重疾,不仅意外险可以赔付,重疾险也可以赔付,被保人可以获赔双份保险金,不过不同险种的赔付比例和赔付条件是不一样的。

▲赔付比例:例如在重疾险中,发生“双耳失聪”可以赔付100%保额;但是在意外险中,会根据通行的《人身保险伤残评定标准》(标准号JR/T0083—2013),认定为4级伤残,赔付60%保额。

▲赔付条件:意外险的理赔条件更宽松。例如“多肢体缺失”,重疾险要求两个或两个以上才能赔付;而意外险中一肢体就可以认定为6级伤残,赔偿50%的保额。

可以看出,虽然某些意外,重疾险和意外险都可以赔付,但是区别还是比较大的。这是因为二者的定位不同,重疾险转嫁的是大病风险,赔付起点自然比较高,而意外险防范意外风险,对风险大小没什么要求。

如果同时投保了这两个险种,在发生意外伤害时,一定不要忘了重疾险,可能也可以报销!

二、这些意外,医疗险也能赔

医疗险的一般医疗保险金,无论是遭受意外伤害,还是罹患疾病,只要产生了必须且合理的医疗费用,就可以报销,与意外险的意外伤害医疗保障是有重叠部分的。

需要注意的是,这两种责任的给付方式都是报销型,所报销费用不会超过实际治疗花费,不能重复报销。不过意外险中的意外医疗,额度通常只有几万块,如果额度使用完,就可以使用医疗保险进行报销。

这也告诉我们,意外险对于一些小磕小碰小意外作用明显,而如果是较大的意外,就显得有点捉襟见肘了,因此在配置意外险的同时,配置一份高保额的医疗险是非常有必要的。

三、这些意外,寿险也能赔

意外险的主要保障责任为意外伤残医疗保障和意外身故/全残保障,这与寿险的保障责任有所重合。如果被保人不幸因为意外身故/全残,寿险也可以赔付。

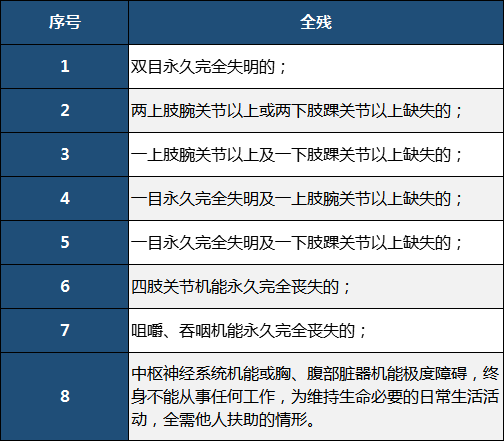

需要注意的是,意外险和寿险在全残方面的赔付标准有所不同。全残指具有下列情况之一项或多项者:

寿险只要两肢体缺失就会被认定为全残,拿到全部赔偿。而根据意外险通用的《人身意外伤残鉴定标准》,三个肢体缺失才会被认定为1级伤残(全残),拿到100%保额,而两个肢体缺失会被认定为3级伤残,只能拿到70%的保额。

此外,寿险的身故/全残责任不会区分原因,无论是疾病还是意外都可以赔付,因此不可以用意外险来代替寿险,二者都有必要配置。如果投保了意外险和寿险,若不幸身故,则意外险和寿险的身故保险金都可以赔付,且可以叠加!

以上讨论的是等待期之后出险的情况,如果在等待期内,因为意外导致出险,无论是重疾险、医疗险、寿险,都是可以获得理赔的,意外出险不受等待期的限制。

写在最后:

虽然意外险的保障责任与其他三类险种都有交叉,但是它们并不能相互取代,要是想获得全面的保障,还是建议配置完善的保险方案较好。当然,大家也要记住,在发生意外尤其是严重意外的时候,不要只想到意外险理赔,也要看看自己投保的其他险种能否理赔,避免遗漏!

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途