您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

整理了60家保险公司理赔年报,内行人告诉你这些保险误区与真相!

整理了60家保险公司理赔年报,内行人告诉你这些保险误区与真相!

随着社会的进步,大家的保险意识也有一定的提升,但对于保险,很多人依旧有顾虑:买保险靠谱吗?保险公司会不会拒赔?真的能赔到那么多钱吗?

这不,最近我们整理了各大保险公司2019年理赔年报,也给大家分享一下:关于保险,那些不为人知的真相与误区!

一、误区

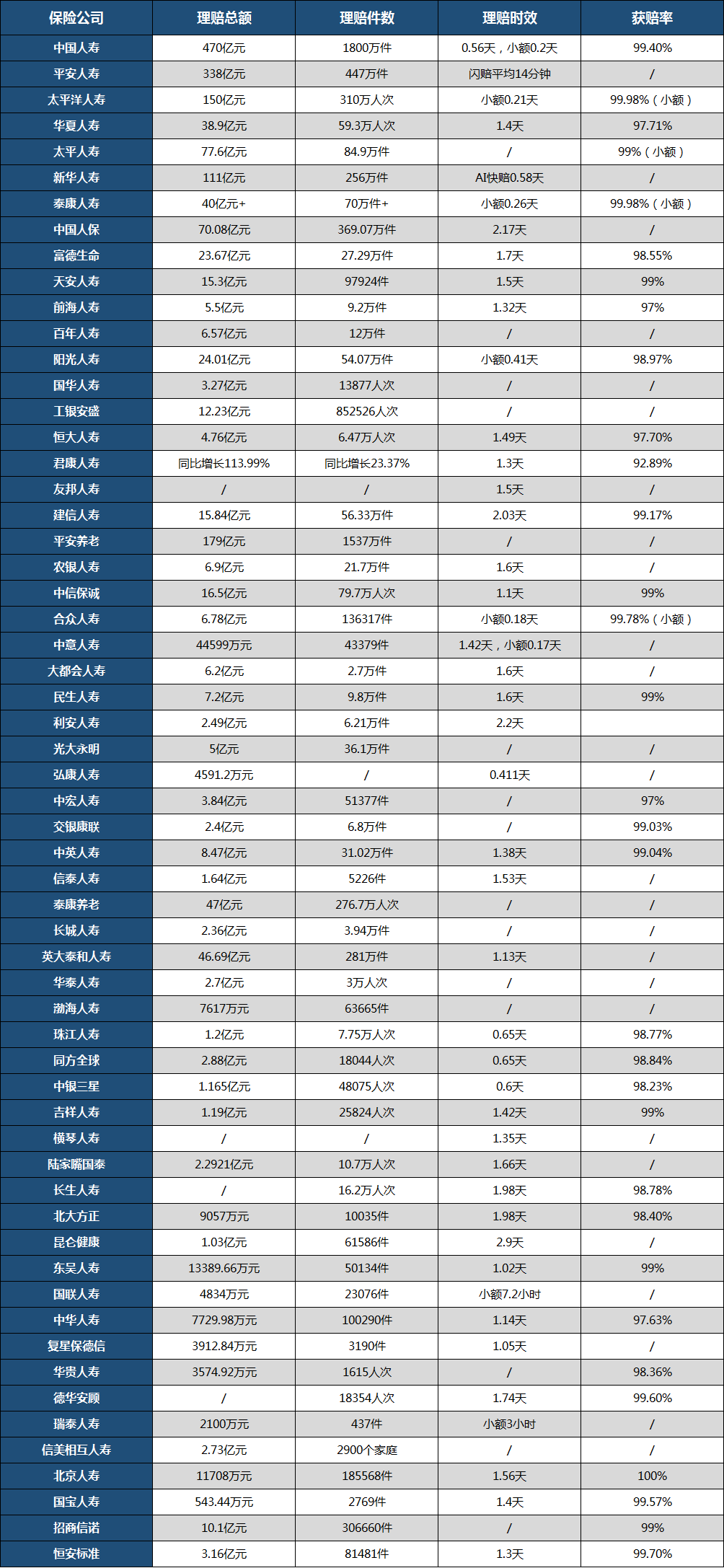

先来看看2019年保险公司理赔数据汇总表:

相信这份保险公司理赔统计数据与大家想像的有所出入,具体表现为以下几个方面:

▲误区一:保险公司拒赔严重

很多人都有这样的想法:保险公司为了利益,会想尽办法来拒赔,生了病也不一定会得到赔偿金。

恰恰与绝大多数人所想像的保险公司“这也不赔,那也不赔”的观点相反,从理赔数据上看,各大保险公司2019的赔付率都在97%以上,很多保险公司的获赔率都高达99%,拒赔的情况鲜少出现。

事实上,保险公司刻意拒赔是违法的,保险公司不会贸然拒赔,只要大家在投保时做到如实告知,看清条款,就不用太担心拒赔的问题。

▲误区二:保险理赔难,理赔慢

关于保险公司理赔的难易程度,也一直是大家关心的话题,也有不少人一直认为保险公司理赔就一定很麻烦、很困难、很低效。

但是从2019理赔年报上看,各大保险公司的理赔时效都在1-2天左右,小额赔付更是在1天以内,理赔并不慢。

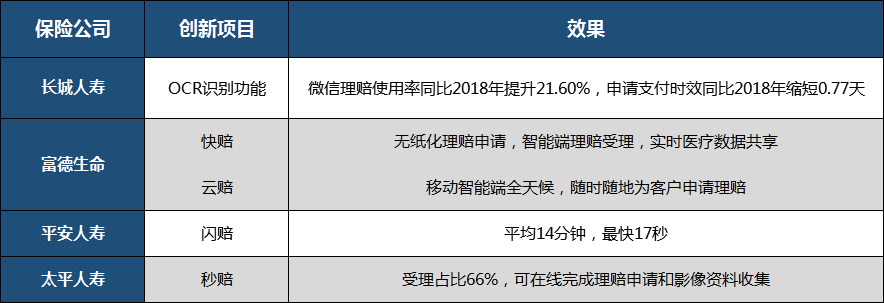

而且,为了提升用户体验,简化手续提高效率,很多保险公司都推出了更加更加创新的理赔服务。例如平安人寿的闪赔服务、富德生命的快赔和云赔、太平人寿的秒赔,大大提高了理赔效率和客户服务体验。

▲误区三:大公司一定比小公司靠谱

追求品牌效应,选择名气更大的品牌,这在我们日常生活中是很正常的现象,可在保险中真的适用吗?其实从2019各大保险公司理赔报告上就可以看出,保险公司的理赔与公司大小无关,各家公司的获赔率与理赔时效相差都不大,小公司并没有劣势。

因此,在选择保险时不应该过度追求公司的大小和名气,而应把更多的精力放在保险产品的选择上。

二、真相

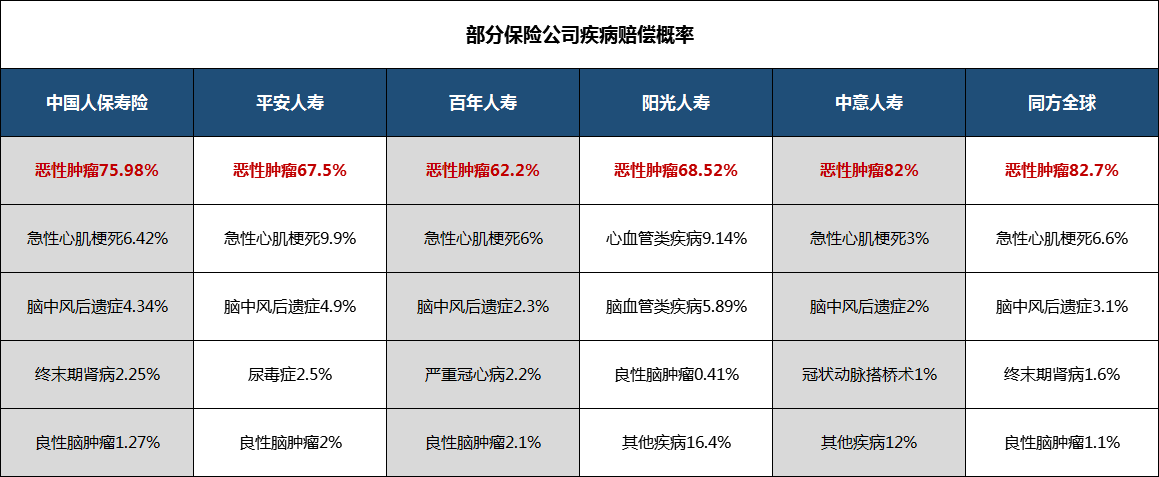

理赔年报中除了理赔数据,具体赔付的疾病数据也值得大家关注,疾病的理赔数据可以佐证保险事实,给大家一些投保启示。

▲真相一:恶性肿瘤发病率高

我们整理了部分保险公司对各类疾病的赔偿概率:

可以看出,恶性肿瘤的赔偿概率最高,在60-80%左右。此外心血管疾病、脑血管疾病、肾脏疾病等概率也较高。

➣ 对应启示:重视恶性肿瘤等高发重疾

其实重疾的赔偿率佐证了银保监会定义的六种高发重疾:

这也提示我们,在投保重疾险时,不仅要重点关注重疾病种中是否包括这些高发重疾,还可以选择加强高发疾病保障的产品,例如选择含有恶性肿瘤二次赔付、心脑血管疾病加油包、高发重疾额外赔付责任的重疾产品。

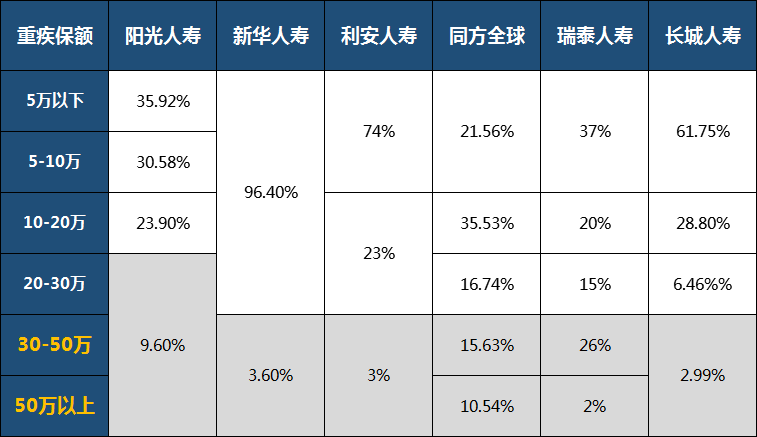

▲真相二:绝大多数人的重疾保额在30万以下

我们整理了部分保险公司重疾赔付金额分布表:

可以看出,绝大多数被保人的重疾保额在30万以下,更有很多人的重疾保额在10万元左右,现在重疾的治疗费用动辄几十万,10万元的保额对于重疾来说是远远不够的。

➣ 对应启示:做高重疾保额,至少30万

做高保额对于配置重疾险是至关重要的,我们统计了银保监会定义的25种重疾的治疗与恢复费用:

因此,建议重疾险的保额至少要30万,如果经济条件允许,50万或者更高,可以更安心。即使是预算非常有限的情况下,也要坚持保额第一的原则:可以选择拉长交费期限,减轻保费压力;或者缩短保障期限,先确保核心责任期的保障足够充足,等到经济充裕后再及时补充长期保障。

写在最后:

通过对2019年保险公司理赔报告的解读,相信大家对保险的理赔有了一定了解,也认识到了投保的重点。最后还是要提醒一下,购置保险要根据自身情况,选择最适合自己的产品哦!

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途