您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

重疾保险多少钱?收入不高预算少也能买到好保险!

重疾保险多少钱?收入不高预算少也能买到好保险!

重疾险是家庭支柱的标配,可现实生活中确实有些朋友收入不高,除开生活开支之后,几乎没什么结余。于是这部分就一直处于“裸奔”的状态,时不时还会拿“保险虽好,奈何价高,惟愿此生,健康到老”的想法安慰自己。

今天我们就来聊一聊,收入不高的人要不要买重疾险?应该如何买重疾险?

1. 收入不高的人要不要买重疾险?

要,当然要!疾病和意外何时到来是无法预估的,一个身体健壮的人也会发生癌症,一个非常遵守交通规则的人,也会受到严重意外伤害。

收入较低的家庭经济来源少,收入单薄,一旦由于意外或者疾病导致家庭经济支柱丧失劳动能力,整个家庭几乎没有抵抗风险的能力,并就此陷入困境。所以对他们来说,有没有保险显得尤为重要。但对于有钱人而言,就算得了重病,也不过是损失几十万或者几百万,根本不会落到倾家荡产的地步。所以说,收入越低的家庭,他们对于保险的需求越大,同样也是保险公司最大的客户群体。

2. 应该如何选购重疾险

罹患了重疾后,对一个家庭的经济损失是非常大的。如果保额太低了,并不能很好地解决重疾带来的各种经济问题。但是保额高的话,保费也贵呀,完全不适合低收入家庭的情况,那么如何在保障保额的情况下,尽量压低保费呢?

第一,延长缴费期,压缩保障期间

(1)在同样保障至终身的情况下,缴费期选择30年会比选择20年每年交的保费要少,那么在相同的保费预算下,选择长一点的交费期间可以投保到更高的保额,后期待经济宽裕再增加保障终身的重疾。

(2)在同样交费期的情况下,选择保至70周岁/80周岁会比保至终身交的保费要少,那么在相同的保费预算下,选择短一点的保障期间可以投保到更高的保额,后期待经济宽裕再增加保障终身的重疾。

第二,长期重疾和短期重疾相互结合

(1)一年期的重疾险保费很低,在预算有限的时候,一年期重疾和长期重疾结合,用一年期重疾险临时提高整体重疾保障,待收入提升之后再增加长期重疾保障。

比如30岁男性,选择20年交,30万保额保至70周岁每年保费2632元,搭配一份一年期重疾险,保费340元,保额20万,这样组合的话,3000块钱就能有50万的重疾保障。

这里需要注意的是:一年期的保费是随着年龄的增长而增长的,只能作为一个过渡,后期还是要换成长期的重疾险。

(2)通过保障20年/30年,保障至70周岁,保障至终身等多种险种相结合购买,这样能够提高发生重疾险后,这段时间家庭经济收入不至于受到影响。

第三,买纯重疾险,不附带分红或者返还保障

明确买重疾险的目的,纯重疾险会比带寿险责任的重疾险、带分红的重疾以及返还型的重疾险便宜不少,那么在相同保费预算的情况下,纯重疾险的保额可以更高。

第四,买单次赔付重疾险,暂时不考虑多次赔付

有限的保费要尽量做高首次赔付的保额,不然第一次疾病的赔款都不够用,人没了还谈什么第二次、第三次赔付?

第五,多对比,相同的保障不同公司的产品保费差别非常大

市场上的保险公司很多,每年都会有很多新的重疾险产品上市,但是不同公司推出的重疾险,费率相差非常大,选择合适的产品,能够在相同的保费预算下获得更高的重疾保障。

3. 有哪些适合的重疾险产品?

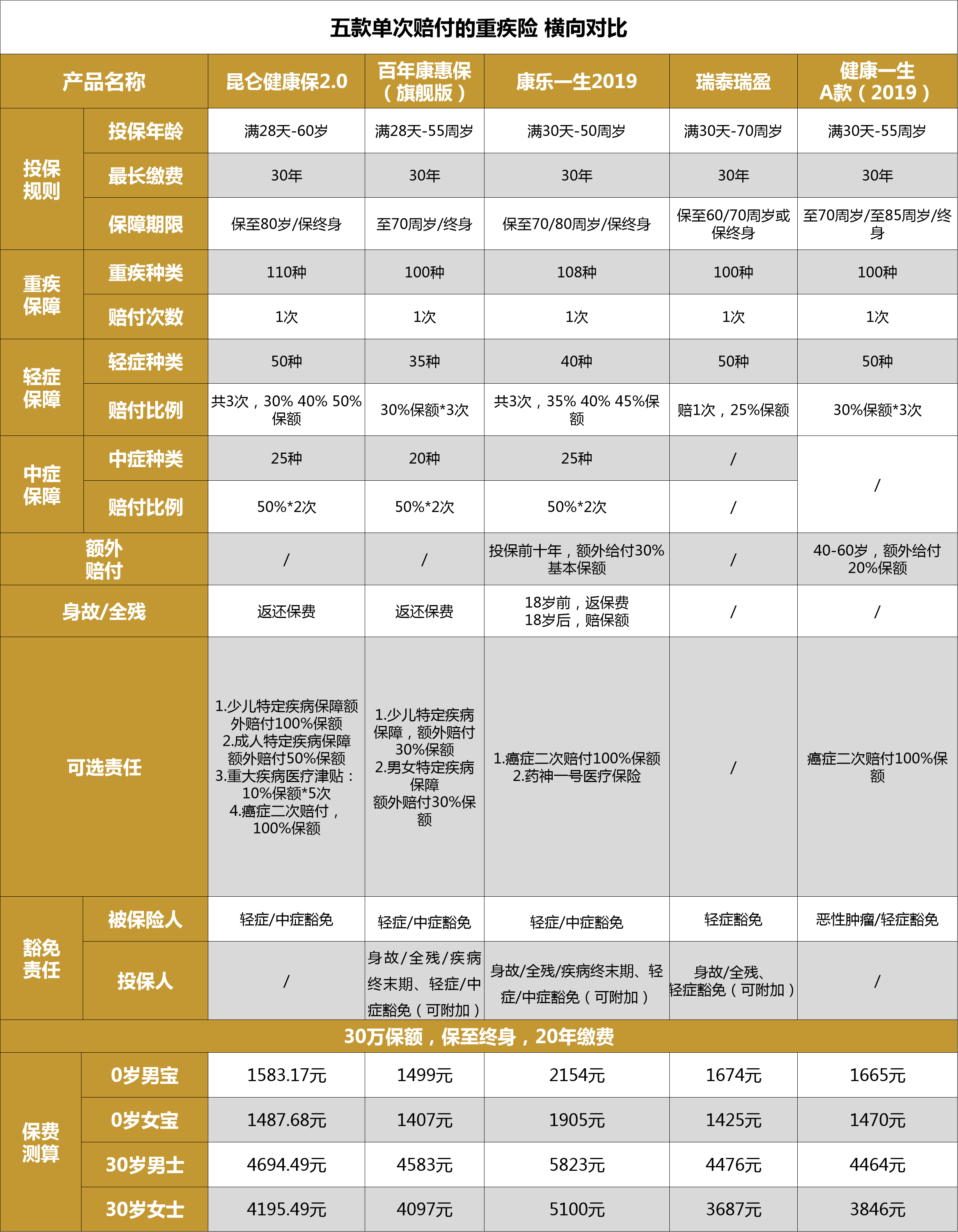

我们挑选了几款责任简单的重疾险,单次赔付,不带身故责任,轻症可选的重疾险产品,详情如下:

我们可以看到,在不附加身故责任和投保人豁免的情况下,百年康惠保旗舰版和昆仑健康保2.0版的保费很低,保障依然十分全面,性价比极高。瑞泰瑞盈可选只保障重疾责任,且缴费期限灵活,最长可以缴至70周岁,能够减轻缴费压力。

【百年康惠保旗舰版】

这款产品可以说是消费型重疾险的标杆,自上线以来,仍然十分具有竞争力,保障上覆盖了重疾、轻症、中症,也足够用了。

这款产品我们过去做过很多次测评了,如果你想选一款够用就好,且高性价比的重疾险,那么康惠保旗舰版同样是值得考虑的。

【昆仑健康保2.0】

不仅覆盖了重疾、轻症、中症保障,而且价格还比康惠保旗舰版便宜,主要有以下 3 点优势:

没有职业限制:健康保 2.0 对职业没有任何的要求,像消防员、警察等高危职业,都是可以买的。

轻症保额递增:轻症一共可以赔 3 次,每次可以分别赔付保额的 30%、40%、50%。

保障责任灵活:可附加重疾津贴,罹患重疾的 5 年内,每年能额外赔付保额的 10%,另外还有癌症 2 次赔付,特定疾病额外赔 50% 等,保障都比较实用,不过都是要额外付费的。

如果预算不多的话,可以选择健康保 2.0 不附加其它责任,性价比非常高。

【瑞泰瑞盈】

瑞泰瑞盈是一款非常有特色的产品,能够满足一些有特定需求的消费者:

可缴费到 70 岁:瑞泰瑞盈是没有 30 年缴费的,但提供了缴费至 60 岁、70 岁的方式。同样 30 岁男性,选择缴费到 70 岁每年所交保费更少,大概每年可以少缴费 8% – 9%。另外,如果是女性购买的话,那么费率优势会更加明显。

健康告知宽松:这款产品健康告知相对宽松,没有对体格指数 BMI 有要求,也没有问到近两年内的用药和治疗情况,只问到了两年内住院、手术以及是否连续服药 2 个月等情况。

老年人保额高:瑞泰瑞盈是所有产品中,老年人可投保保额最高的,51 – 70 岁都可以投保 20 万保额,如果父母身体健康,非常值得考虑。

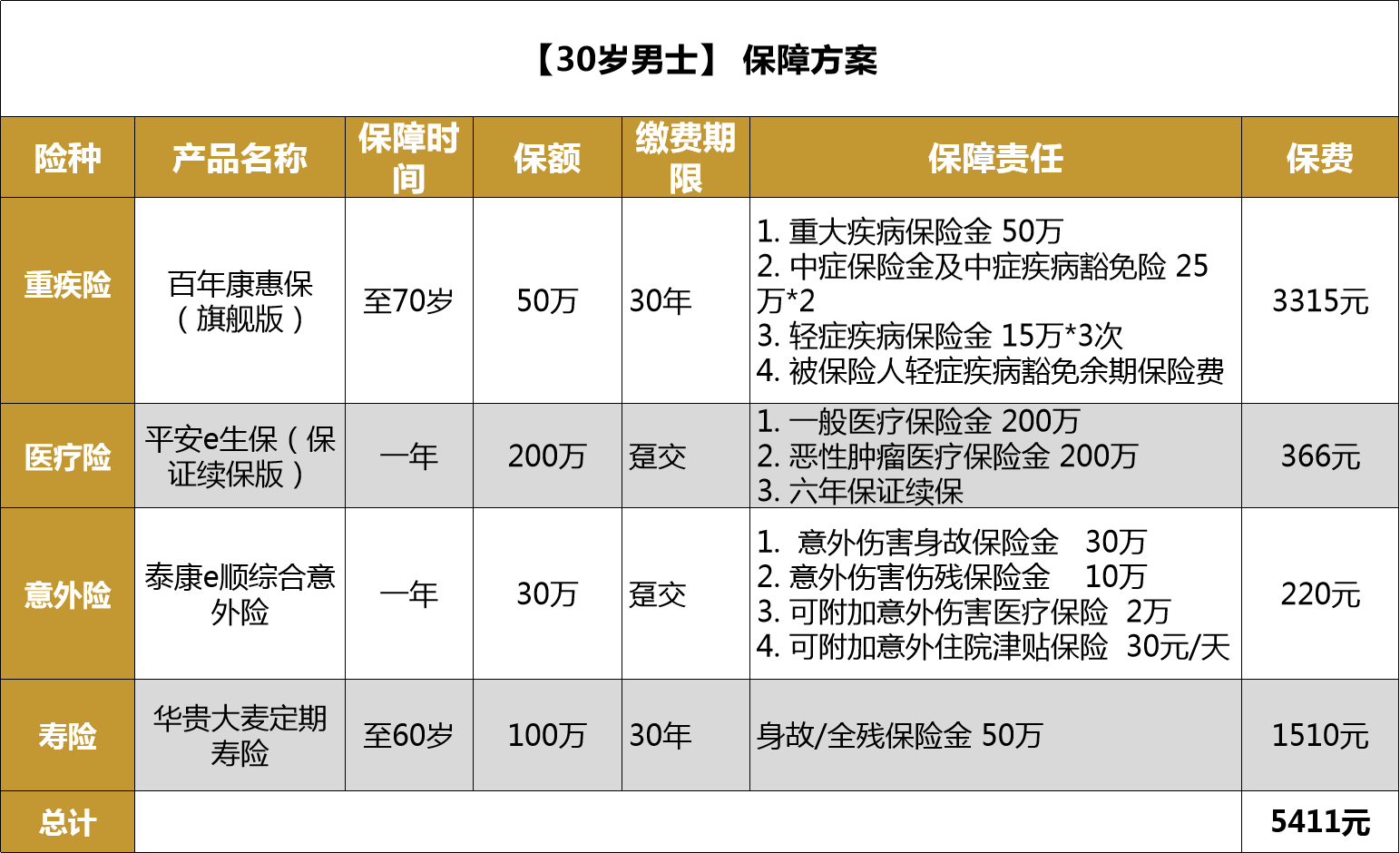

除了重疾险,梧桐君也选择了市面上性价比较高的其他险种,为收入不高的30岁男士,做了一款保障方案,大家有需要的可以进行关注。方案如下:

如果实在预算有限,还可将重疾险和寿险的保额暂时调整至30万,不过不能在降低了,不然保险的意义会大打折扣。这样整体保费大约在3000元出头。收入在3000/月的朋友,也可以用一个月的工资配置一份不错的保障方案。

写在最后

保险市场的迅速发展,不止催生了更多优质的保险产品,也使得各个保险公司之间的愈来愈激烈,对于消费者而言,这是好事。保险产品的性价比越来越高,已经不是动辄上万才能买到的了,所以即使是低收入家庭,根据自身需求和预算合理安排,很少的保费也能获得保障不错的保险方案。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途