您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

保险有必要买吗?当然有必要,但是得这么买才有用!

保险有必要买吗?当然有必要,但是得这么买才有用!

随着环境的恶化以及社会节奏的加快,重大疾病的发生率不断提升,且年龄覆盖面也越来越广。一旦罹患重疾,除了面临身体和精神的痛苦之外,还要面临高昂的治疗费用,很多人认为一份保险能够有效转移风险,有些人确认为保险无用,没必要买。

那么究竟何方有理呢?我们今天就来详细聊一下。

1.保险无用论者的观点

可是,任何概率性的事件,都是不确定的,发生在别人身上的时候,我们看到的就是零点零几的概率,发生在自己身上的时候,就是真真切切的痛苦与灾难。

买保险,是不能防止意外和疾病的发生,但是却能在意外和疾病发生之后,有钱去就医、有钱去吃药、有钱来维持家人正常的生活。

如果没有未卜先知的能力,那么保险就是有用的!

2.怎么买保险才有用?

从保险产品本身来讲,不同的险种是有不同的作用,同一险种的不同产品也有优劣之分,如果买错了险种,或者买到保障功能非常差的产品,那也会如题主般产生“保险没有用”的想法。

所以在投保之前要先理清自己的需求,同时也了解最主要的四大险种的作用,具体可以参考如下:

需要说明的是,四大险种的作用各不相同,只能相互补充,不可互相替代。

3.成年人最需要的四大险种,高性价比产品推荐

不同险种的话,这里也做出产品推荐。

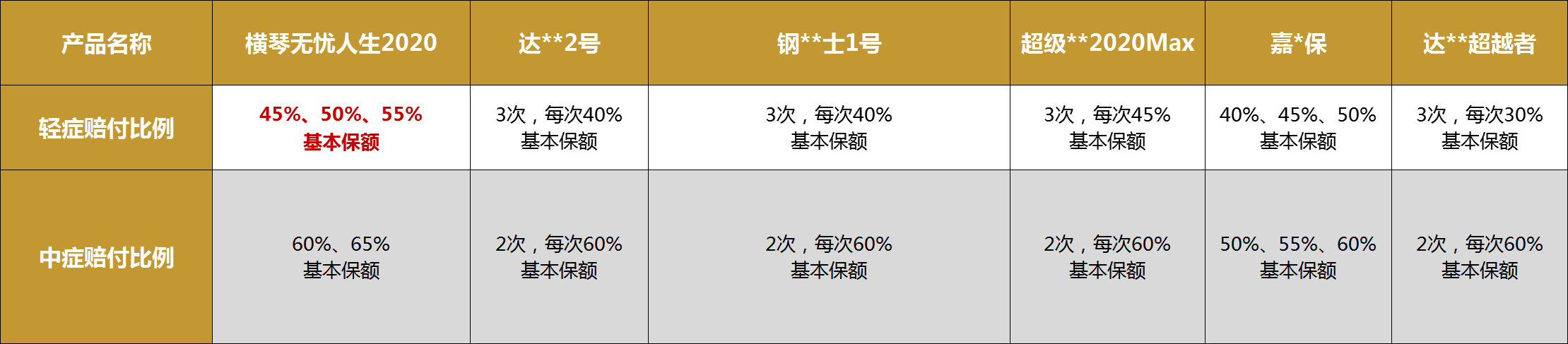

重疾险——赔付力度创市场新高的横琴无忧人生2020

横琴无忧人生2020重疾险在轻症、中症、重疾,甚至是可选的恶性肿瘤二次赔付上,都远比市场同类产品赔付比例高。

首先,重疾最高可获赔160%保额

横琴无忧人生2020本身是一款重疾单次赔付的产品,但除基本赔付100%保额外,它对重疾赔付还有额外的补充保障,按赔付比例的不同可以分为两个阶段:

50(不含)岁之前确诊罹患重疾:额外赔付50%保额,共赔付150%保额;

50-60(不含)岁之间确诊罹患重疾:额外赔付60%保额,共赔付160%保额。

相当于如果基本保额是50万,那么将有可能获得最高80万的保险金,而实际保费支出仍然对应的是50万保额的费用。

其次,轻症单次最高55%保额,中症单次最高65%保额

轻症/中症都是重大疾病的早期或中期的发展阶段,对身体的损害远比普通的感冒大得多,治疗费用也高得多。横琴无忧人生2020除了重疾额外赔付比例超高之外,轻症、中症赔付比例也比市场同类产品高出不少:

横琴无忧人生2020更高的赔付比例,意味着消费者可以获得更多的保险金,同时也意味着疾病治愈的几率更大。

此外,横琴无忧人生2020的各项条款也很友好,比如等待期内罹患轻症/中症,仅不承担该项责任,而其他责任继续有效。即使等待期内发生轻症或中症,等待期后发展成了中症或重疾,仍旧可以获赔。

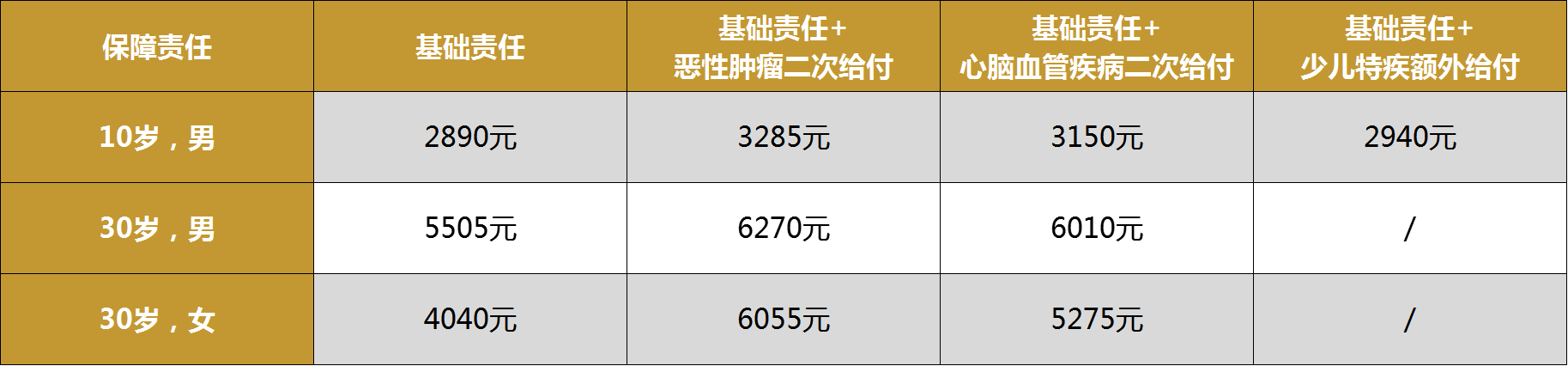

最后,横琴无忧人生2020在保障责任相当优秀的情况下,性价比也很高:

以表中10岁男孩,投保基础责任为例,横琴无忧人生2020重大疾病保险保费与保额的真实杠杆比,最高可以达到1/277, 这在重疾险中是非常少见的。

医疗险——“国民医疗险”的最新升级之作,众安尊享e生2020

众安尊享e生系列一直具有超高的性价比和良好的口碑,最新推出的众安尊享e生2020也不例外,具体来讲有以下优点。

第一,保额充足:一般医疗保障300万保额,有1万元的免赔额;100种重疾和121种罕见疾病本身是300万保额,叠加一般医疗额度最高600万重疾保额

第二,保障范围全面:无论是一般医疗还是重疾/罕见疾病医疗,都包含了住院医疗、特殊门诊、门诊手术、住院前7后30天的门急诊等产生的医疗费用。

第三,可选责任丰富:可选重疾保险金、重疾住院津贴以及特需医疗加油包等,能满足更多需求,享受到更高端的医疗资源。

第四,增值服务实用:重疾绿通、医疗费用垫付、肿瘤特药服务等实用性很高的增值服务都有,解决患者看病难、买药难的问题。

第五,性价比高:众安尊享e生在重疾医疗覆盖范围和特色服务十分全面的情况下,依旧保持着价格的优势,30岁男士投保,每年保费仅308元,性价比还是很高的。

臻爱优选定期寿险费率极低,加上保障和缴费期限灵活,可以撬动的身价杠杆非常高,此外健康告知较宽松,吸烟体、怀孕、乙肝病毒携带均可能正常承保,且对中老年人、无收入人群保额限制较少,更有利于消费者按需配置相应保障额度。

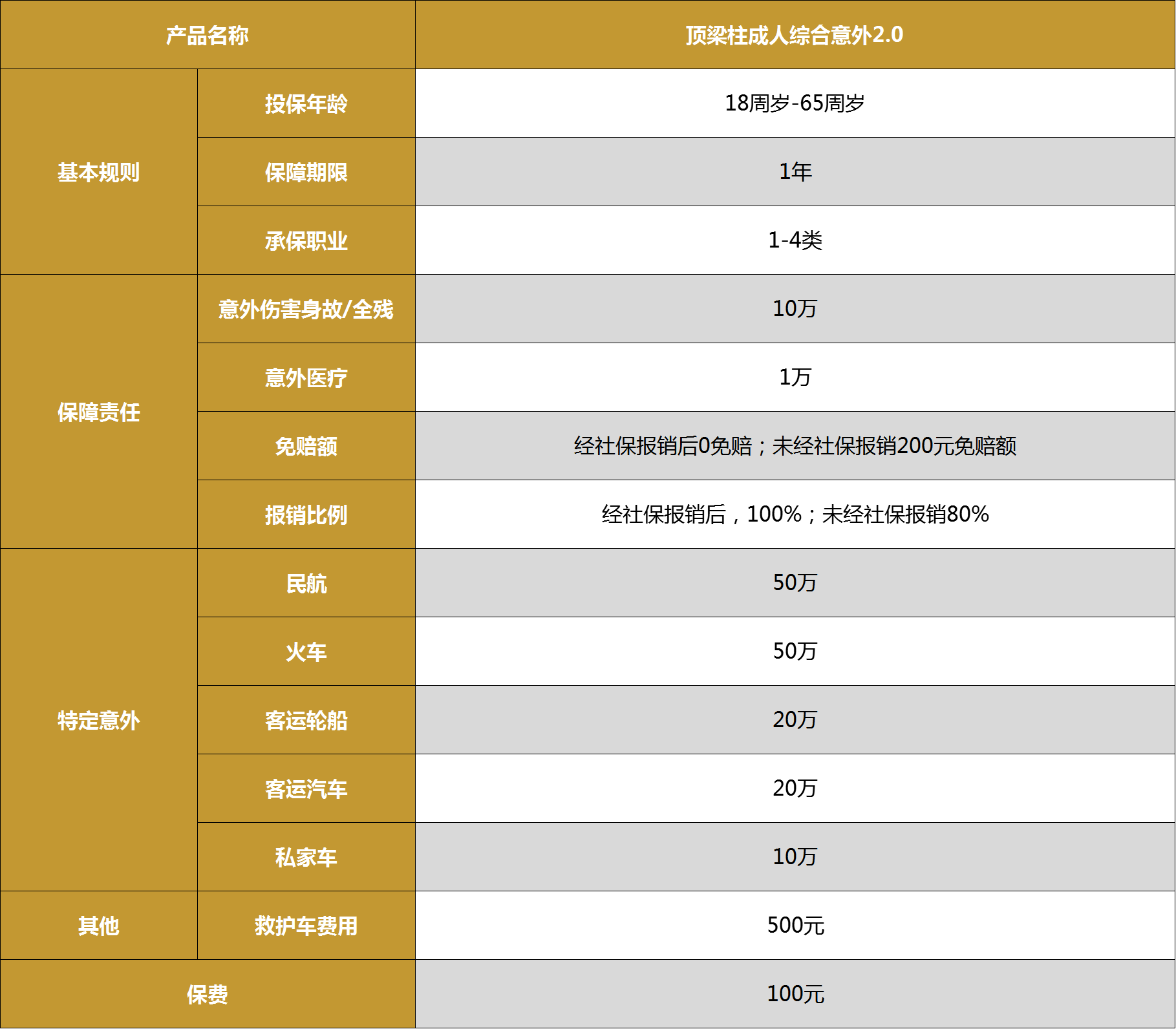

顶梁柱成人综合意外险2.0除了基础的意外保障责任,还有特定交通意外保障,民航/火车/客运轮船/营运汽车/私家车都有保障,还可以提供500元的救护车车费,保障非常周全,且每年保费也仅需100元,性价比非常高。

写在最后

说到底,保险还是很有必要买的!根据自己的需求配置相应的险种,挑选到性价比高的产品,保险必然会发挥其应有的作用,转移生活中的风险。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途