您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

与你有关!不懂医保报销的具体操作?看病可能会多花很多钱!

与你有关!不懂医保报销的具体操作?看病可能会多花很多钱!

医保是国家的一项重大福利,尤其是这次新冠肺炎,针对不幸感染的患者,国家医保基金发挥了巨大的作用。可是很多人对于医保是如何报销的,仍旧不是很清楚,我们今天就从以下几个板块来跟大家把医保报销讲透。

▲ 与医保报销相关的几个重要的专业术语

▲ 基础医疗中城镇职工医保、城乡居民医保、新农合的具体报销规则

▲ 大病补充医疗/大病医保的报销规则

▲ 医保报销是如何到账的?

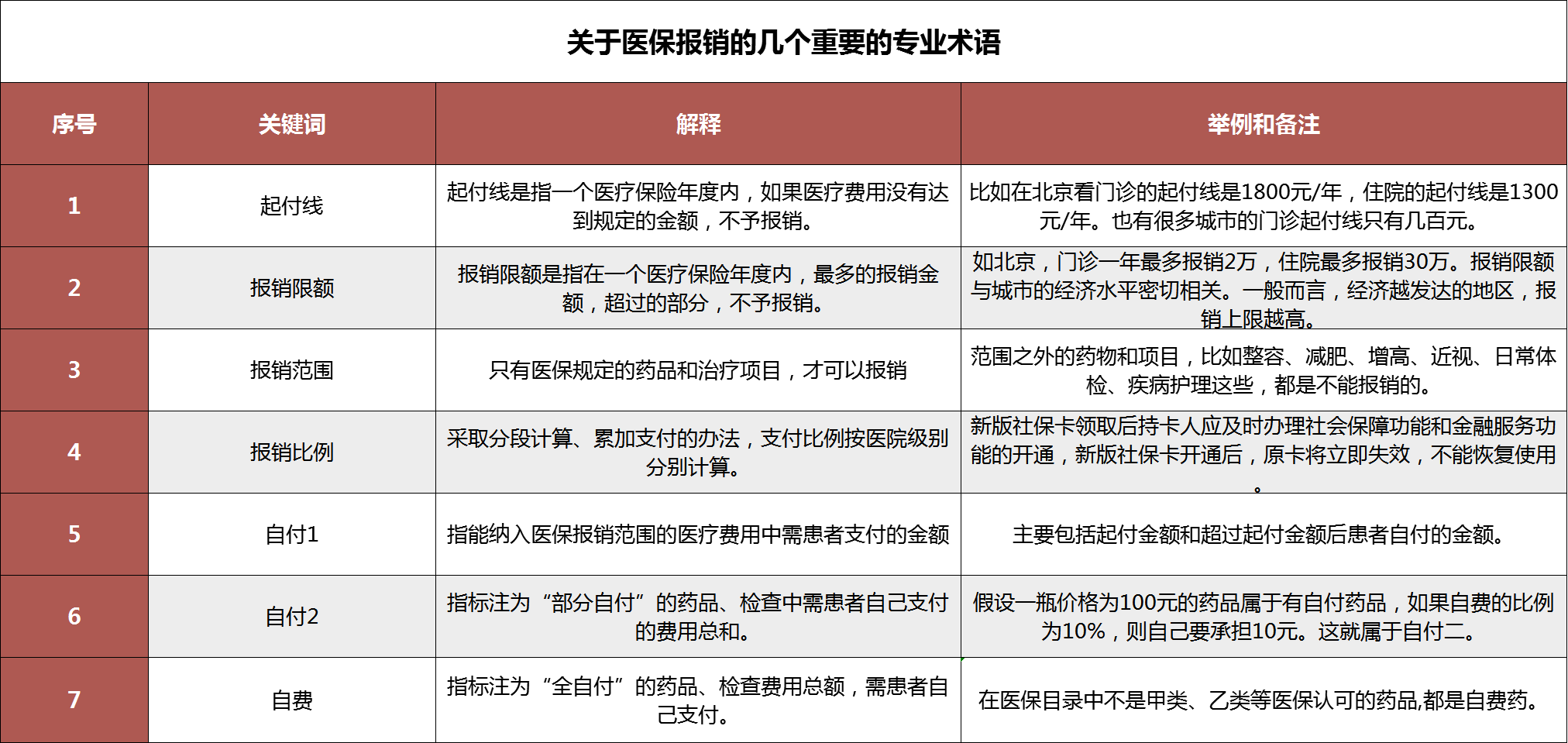

1. 与医保相关的几个重要的专业术语

平常看新闻,经常看到某某地的门诊可以报销80%,手术住院报销90%。可等到自己生病的时候,却发现根本没有报销那么多。

这当然不是新闻的误报,而是因为医保报销是一个比较复杂的计算方式,涉及到多个专业术语,要想知道看病住院具体能报多少钱,我们得先了解医保中的专业术语。

只有超过起付线,且在报销范围内,不超过报销限额的医疗花费,才能按照既定的报销比例获得医保报销。用公式来表示的话,报销金额=(治疗总费用—起付线—报销范围之外的费用)×报销比例。

那么具体的报销比例是多少呢?

2. 城镇职工医保、城镇居民医保、新农合的具体报销比例

我国现行的基础医保体系分为城镇职工医保、城镇居民医保和新农合,后两者目前正在并轨成为城乡居民医保,此外还有公费医疗和大病补充医疗(或大额医疗保险)。

不同类型的医疗保障,报销的比例和限额也会有所不同。

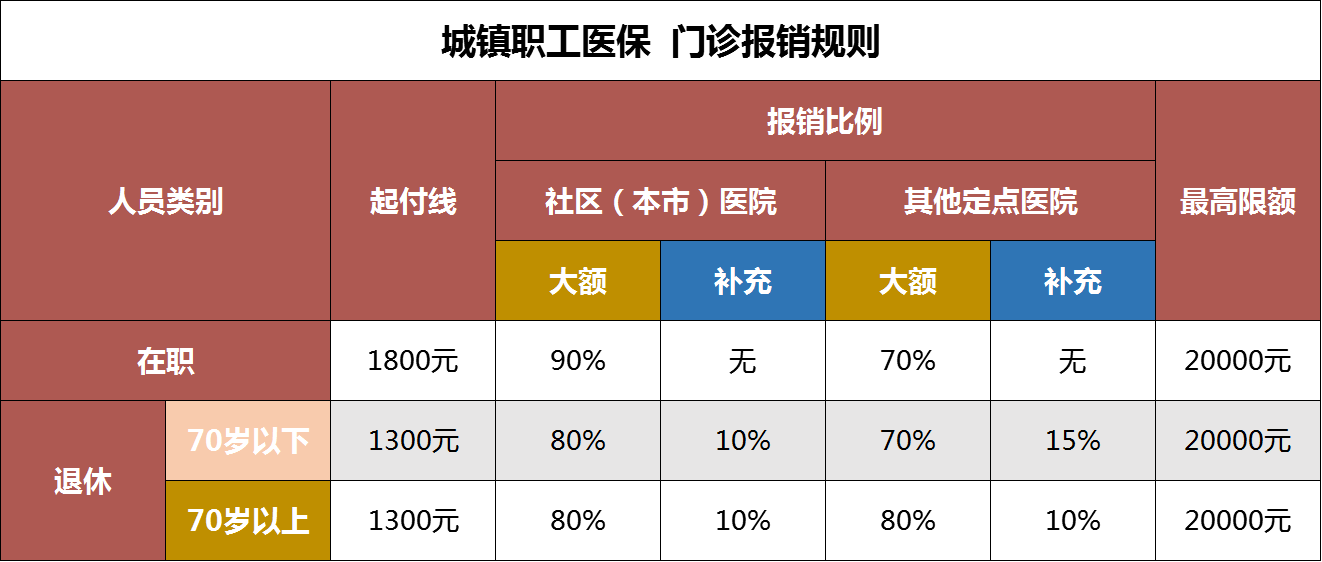

①职工医保报销规则

职工医保在门诊和住院时都可以报销,起付线、报销比例和限额有所不同,我们分开来看:

▲ 北京城镇职工医保门诊报销规则

门诊费用报销的起付线是1800元,超出1800元以上的部分,在符合医保报销药品目录的前提下,予以报销。报销比例和医院级别挂钩,报销比例70%起,报销上限为20000元。

举个例子来讲,李先生是北京市的在职职工,年度的门诊医疗费用为3200元,在三甲医院就医,属于非社区的定点医院。那么他可以获得报销金额为:

报销金额=(实际花费-起付线)*报销比例=(3200元-1800元)*70%=980元

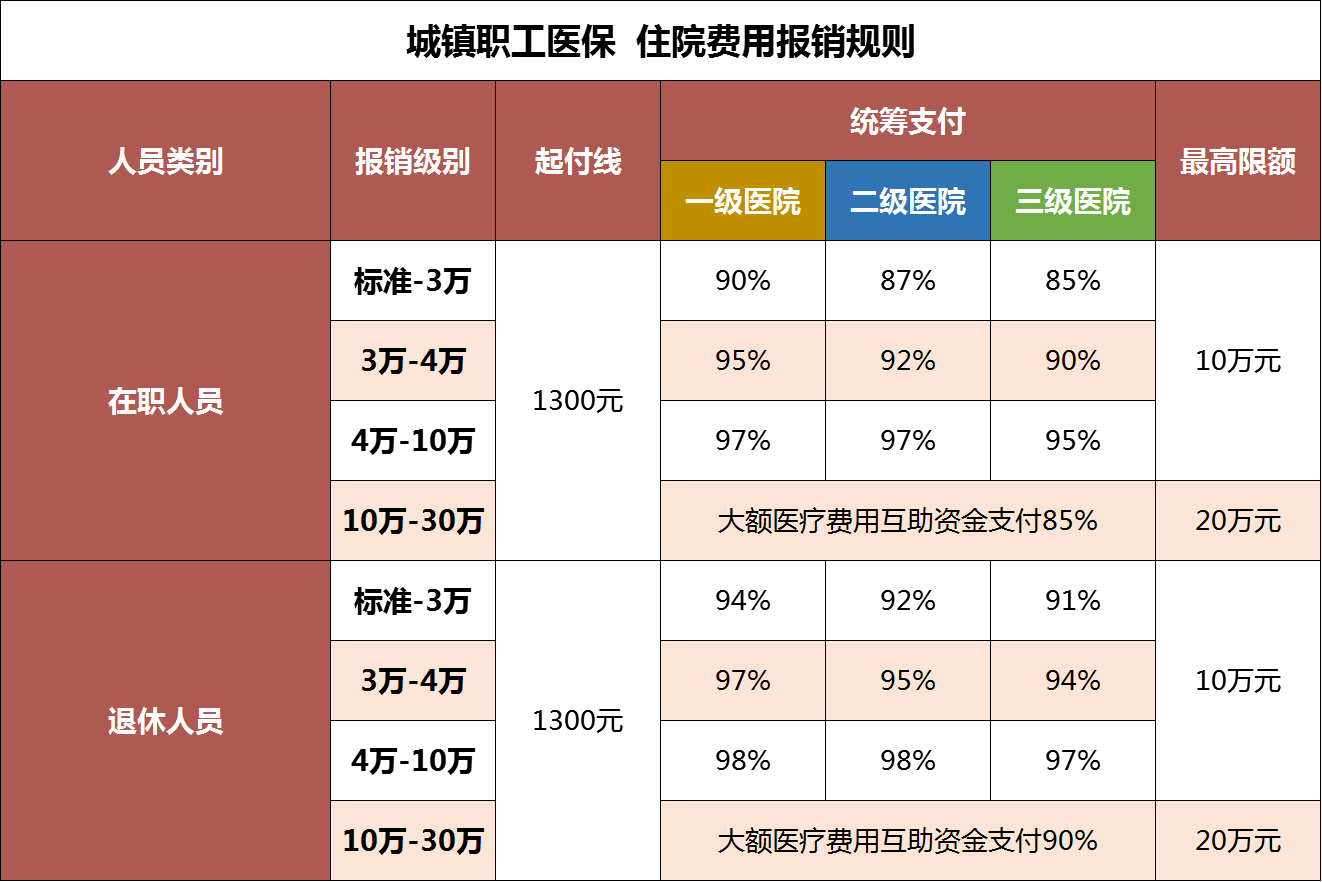

▲ 北京城镇职工医保住院报销规则

举个例子来讲,王先生是北京市的在职职工,年度的住院医疗费用为2万元,

● 在三级医院就医,那么他可以获得住院报销金额为:

报销金额=(实际花费-起付线)*报销比例=(2万元-1300元)*85%=15895元

● 如果王先生在一级医院就医,那么可以获得住院报销金额为:

报销金额=(实际花费-起付线)*报销比例=(2万元-1300元)*90%=16830元

需要指出的是,这里只是按照北京市的医保规则进行计算的,各省市的医保报销或有差异,需要以实际情况为准。

②城镇居民医保报销规则

举个例子来讲,李小朋友是小学三年级学生,有一次急性支气管炎住院,总共花费了2500元,则他可以获得的报销金额为:(2500元-650元)*70%=1295元。

③新农合报销规则

举个例子来讲,王老先生生病住院,在市级医院进行治疗,共花费3万元,可获得的报销金额为:

(3万元-600元)*70%=20580元

小结:其实可以看出,我国的基本医保体系的保障力度还是不错的,尤其是增加了大病补充医疗保障之后,保障的力度就会更强。

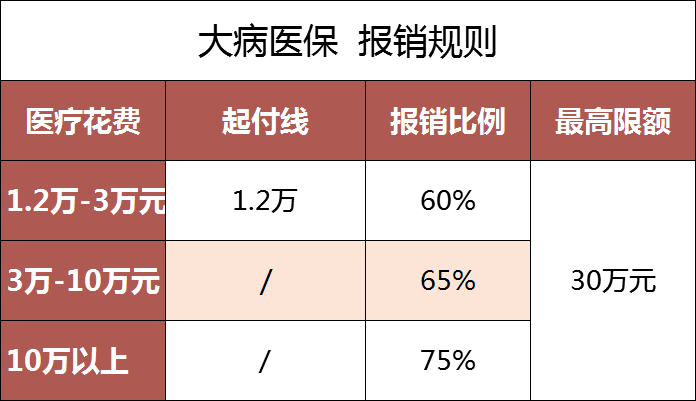

3. 大病医保的特点及报销规则

大病患者在当年新农合或城镇居民医保报销后,一个参保人员,当年发生了一些医疗费用,这些医疗费用要符合社保的报销要求,在社保第一次报销完后,还剩下一部分需要自费的,这笔钱如果超过了当地居民上一年的人均年收入,就可以走二次报销了。

全省统一城乡居民大病保险起付线为1.2万元,起付标准以上部分由大病保险分段按比例报销。

举个例子来讲,王先生参加了城乡居民医保,因恶性肿瘤住院治疗,假定治疗费用都在基本医疗保险报销范围之内,共计花费了30万元,其中城乡居民医保报销了12万元,剩余18万元。

18万元的费用需要扣除1.2万元的起付线,符合待遇范围内的就是16.8万元,根据上述的报销比例政策:1.2-3万元报销60%,3-10万元报销65%,10万元报销75%,年度大病保险报销封顶线为30万元。

第一段:1.8万元✖60%=1.08万元

第二段:7万元✖65%=4.55万元

第三段:8万元✖75%=6万元

合计城乡居民大病保险的报销总费用=1.08+4.55+6=11.63万元,加上城乡居民医疗保险的报销费用12万元,总计可以报销23.63万元,报销比例达78.77% 。

大家可以看到,第二次报销,报销的力度还是很大的,它帮我们解决了相当一部分医疗经费的支出,而且这个第二次报销跟疾病种类无关,就跟上一年度你所花的所有医疗费有关。

之前大病医保的报销需要申请,现在大多数省市都实现了“一站式结算”,意思就是患者在出院的时候,系统就自动报销完相关费用,不需要患者再跑第二趟,这对于患者来说是非常方便的。

写在最后

我们当然要看到国家的强大以及医保体系的作用,但更要明白,生活中因疾病带来的工作损失的费用、护理的费用、日常生活的费用、后期康复治疗的费用等等,都是医保无法解决的。将基本医保、大病保险、医疗救助、商业健康保险进行合理的组合互补,才能真正完善保障。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途