您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

重疾险和医疗险保障一样吗,二者的区别

重疾险和医疗险保障一样吗,二者的区别

很多人分不清重疾险和医疗险的区别,尤其是医疗险中的百万医疗险,也可以保障重疾。其实,重疾险与医疗险的保障还是有很大区别的,而且二者在保障范围、保费、赔付方式等多方面也有很大区别。

今天我们就来说一说重疾险和医疗险都有哪些区别,可不可以叠加赔付,应该要怎么选择才比较好?

重疾险的保障责任:重疾险最基础的保障就是条款规定的重大疾病和特定疾病。当然随着保险行业的发展,保险公司为了适应消费者的需求,又有很多其他的保障责任,例如:轻症中症保障、投被保人豁免责任、身故责任、特定疾病保险金责任等。

医疗险的保障责任:医疗险主要有小额医疗险和百万医疗险,保障内容主要是报销医药费用。医疗险相对来说,覆盖的范围较广。像意外导致的骨折、局部的微创手术等等,在符合保险条款规定的情况下,都可以得到报销赔付。

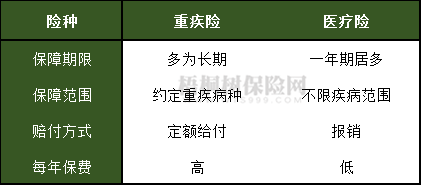

从下面这张表格中,大家应该就可以比较清晰的看出二者的区别了:

1、保障期限

重疾险:重疾险保障期限一般是长期的,保20年/30年保至终身的都有,保障期限长。

医疗险:医疗险的保障期短,通常为1年,不能保证续保,可能会因为被保人身体健康原因或产品停售原因无法续保。

2、保障范围

重疾险:保障合同约定的病种,确诊、达到某种状态或条件之后才可以赔付。

医疗险:不限疾病范围,只要是合理的医疗费用都可以报销,但是通常会有免赔额。百万医疗险的免赔额通常为1-2万,保额高达几百万;小额医疗险的免赔额一般只有几百元,保额在10万左右。

3、赔付方式及金额

重疾险:在达到合同所规定的赔付条件后,可以一次性定额给付保险金,自由支配。重疾险的保额一般在100万以下,在确诊保单中所规定的重疾、轻症、中症等疾病后,可以一次性获得保险金,用于疾病治疗以及后续康复和家庭生活,这笔保险金被保险人可以自由支配。

医疗险:治疗后申请理赔(部分医疗险有保险公司垫付责任),根据合同报销补偿治疗费用。医疗险需要被保人治疗后提供治疗资料凭证报销,赔付时一般扣减社保已经报销的费用和免赔额,最终赔付金额不会超过实际医疗花费,至于被保险人的康复费用以及后续家庭生活费用,医疗险是不予承担的。

4、保费变化

重疾险:重疾险的保费价格恒定,投保之后每年交的保费都一样,同样的保障下,投保年龄越小每年所需缴纳保费越少,而且可以选择缴费期限,同样保障下缴费期限越长每年所需缴纳保费越少。

1、能不能叠加赔付:只要同时满足重疾险和医疗险的赔付条件,二者是可以叠加赔付的。

①保障强度更大:如果同时满足重疾险和医疗险的赔付标准,医疗险可以报销住院治疗费用,重疾险赔付保额可以用来保证患者后续的康复费用以及家庭维持正常生活的费用,也可以弥补万一重疾险保额不够高的缺陷。

②保障范围更强:由于重疾险所保障的疾病是在合同规定内的,只投保重疾险,万一所患疾病不在重疾险投保范围内,这个时候被保险人就失去了保障,但是医疗险对于治疗费用的报销不限疾病类型,二者一起购置,可以扩大保障范围。

小结:

重疾险和医疗险可以互补的,是有必要都购入的,如果不幸罹患大病,符合条件的情况下这两者都可以赔,经济损失会更小,可以接受更高端的治疗。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途