您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

年轻人需要买保险吗?怎么买才合适?

年轻人需要买保险吗?怎么买才合适?

提起买保险,一些年轻人觉得自己身强力壮,可以不用那么着急,体弱多病的小孩和老人才更需要,其实这恰好是买保险时常见的一大认知误区。年轻人需要买保险吗?在整个家庭保险配置中,最需要保障的正是30岁左右的年轻人。

为什么年轻人需要买保险?

年轻人买保险既有刻不容缓的原因,也有一定的年龄优势,主要在于以下几点:

1.疾病年轻化

很多年轻人的观点:我年轻,身体健康,不需要买保险。然而近几年年轻人猝死事件频发,连癌症等重大疾病患者人群也趋于年轻化。我们的生活环境、精神压力、不良习惯都在潜移默化地不断损害着我们的健康,等到发现问题再想起保险,就为时已晚了。

2.风险无处不在

生活中存在非常多的风险,最常见的就是意外和疾病风险。相对于工作稳定的中年人,许多年轻人需要为了生计奔波劳累,面临的风险反而更高,而且无法预测何时会发生。

3.收入少积蓄不多

多数年轻人刚工作不久工资水平还不算高,也没有非常充足的积蓄。目前常见重大疾病医疗费用平均也要10万以上。再加上康复费与收入损失,会对家庭经济造成不小的冲击,尤其是年轻人可能难以承担高额费用,需要寻求资助才能顺利治疗,进而影响到正常的生活水平。

4.年轻人保费便宜

除了对保险有需求,年轻人在买保险时还有保费优势。

以重大疾病基本保额30万, 25岁男性,缴费30年保终身为例,投保完美人生守护尊享版重疾险,保费不到5000元;如保至70周岁,保费只要2000多元。相较40岁再投保,年轻人的保费要便宜很多。

年轻人需要哪些保险?

这里我们将年轻人分为未婚与已婚两个阶段,由于不同阶段责任不同,保障需求也会发生变化。

未婚年轻人

暂时还没有太大的家庭压力,配置基础的疾病与意外保障即可。

医疗险:先参社保,再购买商业医疗险,根据需求决定住院医疗险或百万医疗险。

意外险:除意外伤害保障外,最好附加意外医疗保障。

已婚年轻人

需要开始承担各项家庭责任,如房贷车贷、孩子的抚养、老人的赡养等,除基础保障外还需要寿险保障。

意外险:保额充足,如经常出差、乘坐交通工具,可额外添加交通意外等特定保障。

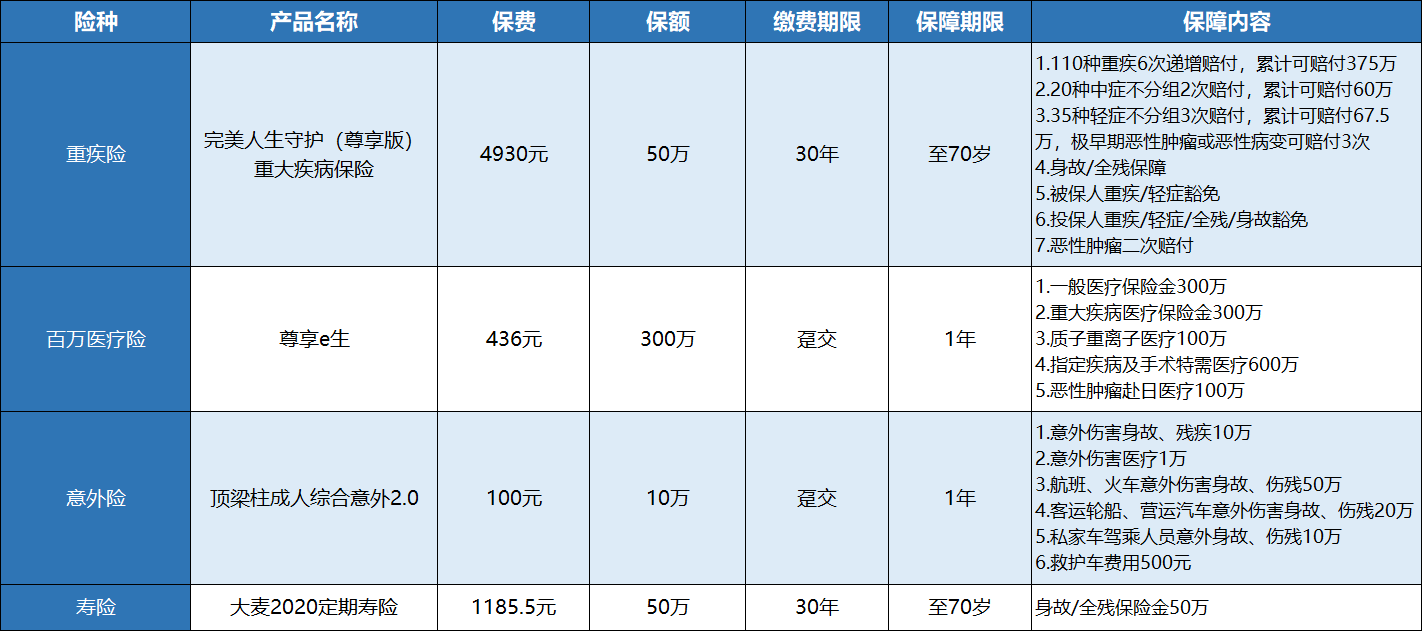

我们以30岁的男性为例,设计一份性价比较高的全面保障方案:

每年6000多元,就可以获得高达数百万的保额,顾及各方面的风险保障,覆盖各项家庭经济责任!

写在最后

保险不仅仅是对个人的保障,实际上也是对家人的保障。作为家中的中流砥柱,肩负着对自己、父母、妻儿、社会的责任,年轻人的保险配置应当置于首位。当然,不是随便哪种保险都一定适合,年轻人买保险之前,要做的准备工作有很多,先对自身需求和买保险的技巧有了大致的了解,可以帮助我们更好地获得保障。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途