您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

倍嘉乐保重疾险怎么样?不分组多次赔付重疾险新产品性价比详解

倍嘉乐保重疾险怎么样?不分组多次赔付重疾险新产品性价比详解

重疾险市场竞争力格外激烈,保险公司不断将产品更新换代,过去与当下的主流重疾险保障力度早已不可同日而语。不分组多次赔付的重疾险正是如今的一股新兴势力,倍吉星重疾险作为“杰出代表”,已经为这类产品初步开辟了一条道路。

近期瑞华保险新推出的一款重疾险,同样主打重疾不分组多次赔付,那么这款倍嘉乐保重疾险怎么样?性价比高不高?有哪些更新的优势?下面就来详细测评一番。

重疾保障:重疾最多赔5次,500%基本保额;可选第二次特定重疾最多赔3次,300%基本保额;可选特定疾病健康维护金100%基本保额;累计最高可赔付900%基本保额。

轻、中症保障:25种中症疾病不分组无间隔期,最高赔2次,每次50%基本保额。40种轻症同样不分组无间隔期,最多赔3次,保额按30%,35%,40%递增。

其它保障:身故赔付已交保费或保额,被保人重疾/中症/轻症豁免,可选投保人豁免。

倍嘉乐保重疾险保障亮点

· 110种重大疾病不分组,最多可赔5次

不分组多次赔付重疾险的好处之前在测评倍吉星重疾险时也有过说明,主要在于切实做到了疾病之间互不干涉,罹患任何一种疾病,都不影响其它疾病的保障,规避了赔付一种疾病后同组所有疾病都失去赔付机会的风险。

如果说重疾3次赔付的倍吉星是1份保费3份保障,那么重疾5次赔付的倍嘉乐保相当于1份保费5份保障。

· 高发轻症覆盖广,疾病赔付更科学

保险行业协会对重疾险必须保障的重大疾病有明确规定,但对轻症中症并无要求,因此高发轻症覆盖率也是重要竞争力之一。

倍嘉乐保不仅覆盖各项高发轻症,高发的轻微脑中风还被纳入了中症保障,仍按轻症定义理赔,但被保险人可以获得更高的赔付。另外,倍嘉乐保的轻症责任中对原位癌最多可以赔付2次,同样是一项更加有利的保障。

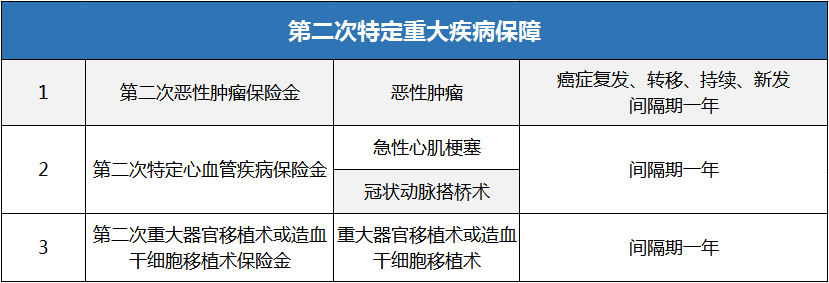

· 可选第二次特定重疾,最多可赔3次

很多重疾险新产品都带有恶性肿瘤二次赔付的附加选项,而倍嘉乐保的二次赔付保障选项不仅仅有恶性肿瘤,还包括急性心肌梗塞、冠状动脉搭桥以及重大器官移植术或造血干细胞移植术这几种高发核心重疾。

第二次恶性肿瘤保险金、第二次特定心血管疾病保险金与第二次重大器官移植术或造血干细胞移植术保险金,累计最多赔付3次。

· 可选特定疾病健康维护金,100%保额分十次赔

以瘫痪、脑中风后遗症为首的相当一部分重大疾病,需要进行长期护理,对于病人家庭而言,需要非常大的金钱和精力的投入。

倍嘉乐保针对20种病程长的疾病提供特定疾病健康维护金责任,确诊后可连续十年给付健康维护金,每年10%基本保额,如果客户中途身故,剩余的健康维护金一次性将给付。

也就是说,重大疾病保险金+特定疾病健康维护金累计200%基本保额,有效缓解家庭经济压力!

· 身故责任灵活选择,投被保人双豁免

倍嘉乐保的身故保障包含返保费和给付保额两项,不同预算的家庭可以有不同选择,更加灵活。另外,被保人重症、中症、轻症保费豁免责任,也可以选择附加投保人豁免,保障更踏实。

· 投保门槛低

倍嘉乐保对职业限制宽松,1-6类职业均可投保,而且健康告知也非常友好,像乳腺结节、甲状腺结节、乙肝小三阳、肾结石等疾病都能在线核保,如符合条件甚至可以正常承保!

写在最后

重疾不分组赔付让重疾多次理赔的概率变得更大,可以看到保险公司在这类重疾险产品上抱着跃跃欲试的心,倍嘉乐保重疾险紧随倍吉星之后踏出了具有价值的一步。当然,保险配置的根本还是要以个人保障需求和保费预算决定选择哪些保障,如果对重疾不分组多次赔、特定疾病等保障存在需求,倍嘉乐保是非常不错的选择。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途