您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

养老年金保险有必要购买吗?社保不行吗?

养老年金保险有必要购买吗?社保不行吗?

说起养老年金险,大多数人的态度是怀疑的:“我已经有社保了,可以领到养老金,为什么还要花钱去买年金险?”。

的确,大多数人都是有社保保障的,晚年可以领到一笔养老金,那么养老年金险真的就没有必要了吗?社保所发放的养老金是不是真的能让我们安然度过晚年呢?

今天我们就一起来看看养老年金险有没有必要?又应该怎么挑选呢?

一、仅靠社会基本养老保险的不足以养老

1、老龄化不断加深,社保养老险形势严峻

我国的社保模式是现收现付制,也就是说,现在退休人员的养老金,是现在工作人交的社保,当我们老了之后,就是那时候工作的人给我们发钱。由于目前我国人口老龄化形势越来越严峻,未来需要领取养老金的人越来越多,而同时缴纳养老保险的人在下降,未来社会养老保险实在堪忧!

2、社保养老金额有限,晚年质量无法保障

退休之后可以领到的养老金金额,跟所处地的平均工资、社保缴费基数以及缴费年限有关,其中社保缴费基数范围是社会平均工资的60%至300%。而实际上,大多数企业都是按照最低的标准为员工缴纳社保,因此,绝大多数人,在辛苦工作二三十年退休后,到手的养老金可能每月不到三千块。

且由于通货膨胀以及物价上涨的因素,这笔费用对于保障晚年生活质量来说是远远不够的,如果希望晚年生活质量没有太大的下降,商业保险就非常必要了。

二、养老年金险优势多多,更加契合晚年生活需求

灵活性:养老年金险可以根据投保人自身的需求来制定,每年缴纳多少保费、什么时候开始领取养老金、每年领取多少保险金,都可以让投保人自己选择,更加契合自己的养老需求。

保单贷款:投保人所缴纳的保费在固定升值的同时,在遇到紧急情况,需要资金周转的时候,也可以提供一笔现金流。

安全性:年金险的具体收益是写进保险合同,受法律保护的。有固定的利率,可以稳定升值,不会像理财产品一样出现亏损。

三、养老年金险应该怎么挑

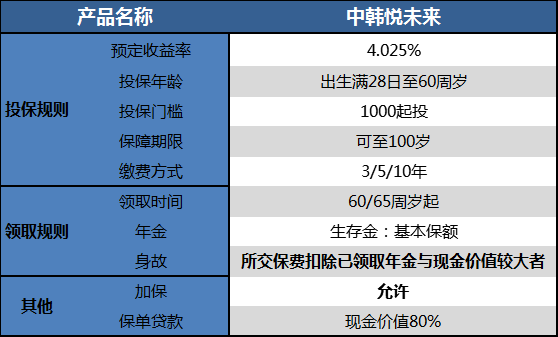

挑选年金险产品也是非常重要的,要根据需求综合考虑投保门槛、收益率、现金价值和是否能保单贷款,接下来我们以最近年金险市场上难能可贵的4.025%年金险——中韩悦未来为例,为大家详细说明。

产品基本形态:

1.投保门槛低

一款年金险,条件再好保障再高,如果没办法投保对消费者来说也是多说无益,年金险的投保门槛可以看起投额,如果年金险的起投额设置得过高,经济条件较差的人群每年无法拿出那么多的保费,非常不友好。

悦未来年金险的起投额设置为1000元,投保门槛非常低,绝大多数人都可以负担得起。

2.收益率高,回本快,晚年保障充足

选择养老年金险最看重的应该就是晚年每年可以领到多少养老金,如果这个金额不够大,也就失去了用年金险养老的意义了。

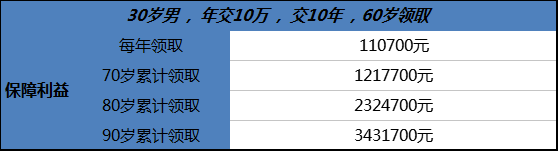

悦未来年金险作为市面上可能是仅有的4.025%年金险,收益非常可观。以30岁男性,每年交10万,交10年,60岁开始领取保险金为例,每年可以领取11万余元,平均每月九千多,足够保障晚年生活质量。且在70岁的时候,累计获得养老金就已经有121万了,已经超过所缴纳的保费。

3.现金价值高,且支持保单贷款

现金价值对于年金险来说是非常重要的,现金价值直接关系到保单贷款的额度和退保能获得的资金。

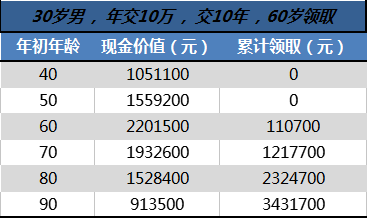

还是以30岁,每年交10万,交10年,60岁开始领取保险金的男性为例,悦未来的保单现金价值如下表:

可以看出,悦未来年金险的现金价值非常高。购置【悦未来年金险】,80岁后。已经领取养老金累计达232万元,此时退保,还有152万现金价值可以退给投保人。悦未来年金险支持保单贷款,按照现金价值的80%进行贷款,如果投保人急需资金周转,可以用保单贷款解决危机,这个时候现金价值就显得非常重要了。假设投保人60岁时需要资金周转,此时最多可以贷到176万元(2201500*80%),是一笔非常高的资金。

4.小结

从方方面面上看,中韩悦未来的确是一款保障非常不错的养老年金险,大家在选择养老年金险的时候可以从这几个方面来考虑,也可以寻求专业保险机构的帮助,找到更合适自己的保险。

总结

随着经济的发展,社保养老的确有着很大的缺陷,更应该尽早为自己规划晚年生活,年金险的购置必不可少,社保+商保的模式可以为晚年生活提供更高的保障!

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途