您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

新生儿保险投保实用攻略,附高性价比投保方案

新生儿保险投保实用攻略,附高性价比投保方案

对家庭而言,新生儿的降临既让父母期待又令之揪心。许多家长们在孩子出生以后,迫切地想要给新生儿买保险,但面对五花八门的保险公司和产品却不知道从何下手。

因此,不时有新手爸妈们向我们提问:

①新生儿需要买保险吗?

②什么保险适合新生儿?

③新生儿需要教育金保险和寿险吗?

④新生儿高性价比的投保方案是怎样的?

今天,就围绕着以上几大问题,讲一讲新生儿保险投保实用攻略,并附上2份高性价比的投保方案供大家参考。

1、新生儿需要买保险吗?

新生儿需要买保险,因为孩子从一出生就会面临各式各样的风险,保险可以为他们的成长保驾护航。

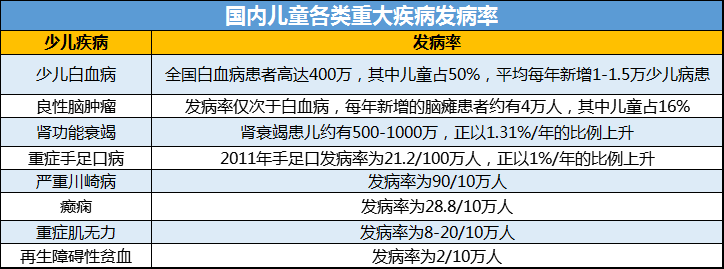

(1)新生儿面临的疾病风险很大

新生儿因身体发育不够齐全,身体抵抗力较弱,易发生一些疾病风险,主要分为小病和大病两种。

婴儿患有小病的情况,相信家长们都十分熟悉,如常见的感冒、发烧、咳嗽等,带孩子去医院治疗,少则几百元,多则几千上万元。

少儿患重疾概率很高,高昂的重疾治疗费用对绝大多数家庭而言都是一笔巨款,可能因此造成沉重的经济压力。

(2)新生儿面临的意外风险也不小

新生儿好奇心重且对危险源没有意识,需要家长时刻照看远离意外风险,一时不留意孩子就可能造成意外伤害,比如摔伤、烧烫伤等。

虽然有些意外风险很难防范,但给宝宝买意外保险能把伤害降低一点,给予他们更多的安全保障。

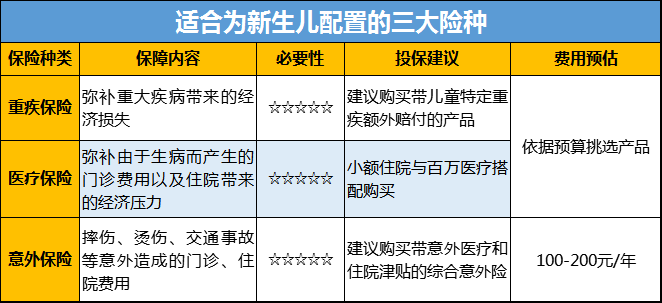

2、什么保险适合新生儿?

针对上述常发风险,父母可为新生儿们投保意外保险+重疾保险+医疗保险。

一份高性价比的投保方案,应该是三大险种组合搭配,可让新生儿获得意外+重疾+医疗保障。

3、新生儿需要教育金保险和寿险吗?

寿险,是被保人身故或全残才会赔付的保险,主要作用是防止家庭经济支付突然死亡造成家庭经济崩塌。但新生儿不承担家庭经济责任,没有必要买。

许多家长担心孩子以后的教育问题,会优先购买教育金。对预算不高的家庭来说,购买教育金前应先完善基础的人身健康保障,毕竟身体才是最重要的。在此基础上还有预算的话,也应该为其他家人都配齐保险,最后才是为孩子投保教育金。

4、新生儿高性价比的投保方案是怎样的?

这里以0岁女宝宝为例,从不同预算给出2种新生儿高性价比投保方案,方案中选择的均为梧桐树保险网上热销的高性价比产品。

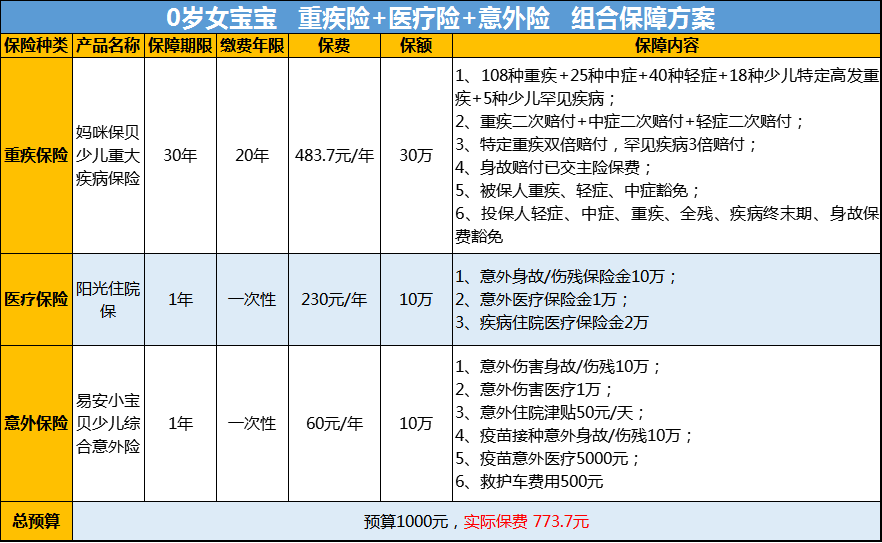

(1)预算500-1000元的新生儿高性价比投保方案

重疾保险:妈咪保贝少儿重疾保险保障很充足,还可附加18种少儿特疾及5种少儿罕疾,能给新生儿针对性的保障,性价比高。

医疗保险:阳光住院保能有效补充社保不足,保障新生儿的日常小病,是实用型医疗保险。

意外保险:易安小宝贝少儿综合意外保险,专为儿童定制,含10万的意外身故/伤残保额外、1万元的意外伤害医疗报销额度以及疫苗接种、救护车费用等保障,每年保费才60元。

三者搭配,让疾病和意外风险都有保障,每年773.7元保费支出,低预算家庭也能承担得起。

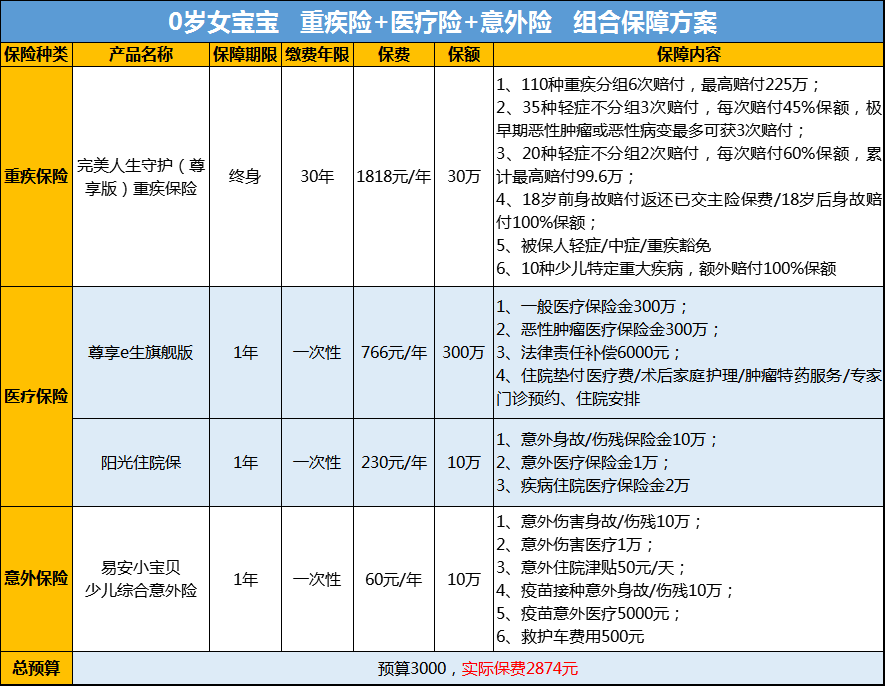

(2)预算2000-3000元的新生儿高性价比投保方案

相比于方案一,方案二主要更改了重疾保险和医疗保险。

重疾保险:完美人生守护(尊享版)保额不降,将方案一的保障期延长至终身。赔付比例相当高,重疾可赔6次,保额逐次递增,累计高达750%保额,中、轻症分别赔60%、45%,累计超十倍保额;对10种儿童高发重疾,可赔付200%保额;还可附加癌症二次赔付、保费返还等责任。

医疗保险:在阳光住院保的基础上,增加了一份尊享e生旗舰版。这款医疗保险每年766元,有300万医疗报销额度,罹患癌症保额翻倍,报销范围不限社保,外购药,靶向药均可报销。尊享e生旗舰版与完美人生守护(尊享版)相搭配,重疾保障更充足;同时和阳光住院保相搭配,大病小病都有保障。

这样一套方案,每年保费也仅需三千元左右,保障却非常充足,预算在这个范围内的家长们可以考虑为孩子购买。

写在最后

以上提到的新生儿保险投保实用攻略大家都掌握了吗?两份高性价比投保方案,大家可按需选择!尽早给新生儿配置完善的保障,他们的成长道路也能走得更稳当。最后,父母是新生儿最大的保障,在给新生儿买保险时也别忘了给自己增添保障!梧桐树保险网有专业的保险规划师,可免费量身定制保障方案。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途