您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

重疾保险投保误区盘点,这些误区要小心!

重疾保险投保误区盘点,这些误区要小心!

如今随着社会环境的恶化,人们患上重疾的机率越来越大,而且许多重疾开始低龄化,重疾保险也引起了人们的广泛关注。但是如何购买重疾保险,对许多人来说还是一大难题。今天我们就来盘点一番重疾保险投保误区,让大家不花冤枉钱买到合适的重疾保险!

1、重疾保险6大投保误区盘点

(1)重疾保险投保误区盘点:重疾保险可买可不买?错!

高昂的重疾治疗费用,常压得患者们喘不过气。购买重疾保险能做到未雨绸缪,虽不能减轻疾病发病率,但能能承担起大病带来的巨额治疗费和长久的康复护理费,还可弥补经济损失。

(2)重疾保险投保误区盘点:重疾保险种类越多越好?错!

银保监会统一定义了25种重疾,发生率高达95%。其中前6种重疾覆盖率达到80%,而市面上的重疾保险对这25种重疾都会提供保障。

因此,不必太在乎重疾的保障数量。在关注重疾保障时,也要关注重疾保险对轻中症的保障。轻中症的保障降低了重疾保险的理赔门槛,能让患者获得更好的保障。

所以,保险条款上列明所保病种多,未必就意味着是最好的重疾保险,重点在于看保障全不全。

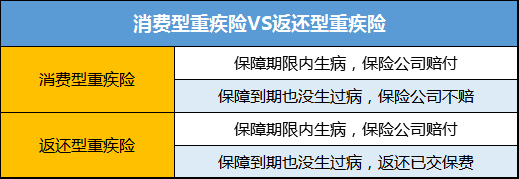

(3)重疾保险投保误区盘点:重疾保险得不得病都可返本?错!

并不是所有的重疾保险得不得病都可以返本。附加保费返还的重疾保险可返本,单纯的消费型重疾保险不论生不生大病,都不会返本。消费型重疾保险保费压力不大,适合预算不多的普通家庭。

(4)重疾保险投保误区盘点:只要诊断了重疾就可赔付?错!

并非有临床诊断就一定能获赔,有些重疾赔付是有条件的。比如恶性肿瘤是确诊即赔、冠状动脉手术则需要实施过规定的手术后才能赔、脑中风后遗症则需达到规定状态才能赔,不同的重疾赔付条件不一样。

重疾保险合同对疾病的定义是参照权威机构推荐的诊断标准制定,但有时可能较临床诊断标准更为严格。因此投保重疾保险时,要特别注意重疾的赔付条件。

(5)重疾保险投保误区盘点:重疾保险即买即得病即赔付?错!

在投保重疾保险时,要特别注意合同对等待期的设定。在保险合同生效后在指定期限内出险,保险公司不承担赔付责任,这个期限就叫等待期。不同险种等待期不一样,重疾保险等待期一般在90-180天。

对消费者而言,等待期越短的重疾保险越好。大部分人能顺利度过等待期,但也有人因等待期出险而导致无法理赔。所以趁身体健康及时投保,能有效避免等待期出险的问题。

(6)重疾保险投保误区盘点:预算不足时可降低保额,增加保障期限?错!

买重疾保险险就是买保额,保额太低没有意义,一旦罹患重疾所需费用是很高的。

无论是保定期还是保终身,保额一定要足够高。预算不够时可以先保定期,为了保终身而降低保额是不划算的。重疾保险保额至少30万起步,有条件可以50万甚至更高。保额高,才能有抵御风险的能力。

2、高性价比的重疾保险投保方案

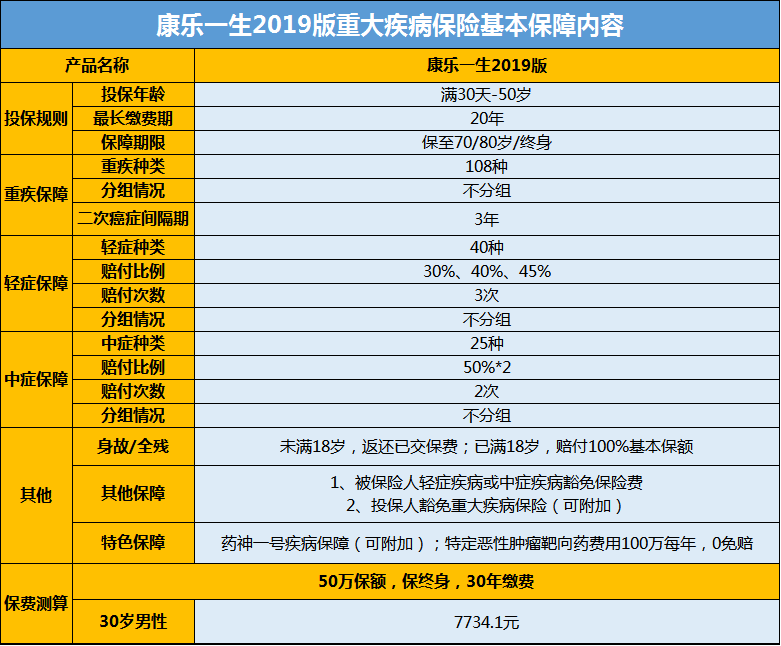

我们简单梳理一下康乐一生2019版的优势:

(1)保障全面:保障重疾108种,中症25种,轻症40种,覆盖了173种疾病,保障更全面。

(2)保额高,还会成长:前10年出险,除给付重疾保险金外,还可额外给付30%保额,为不幸罹患重疾的被保人增加了对抗疾病的底气。

(3)癌症保险更给力、更全面:选择恶性肿瘤二次赔付功能,首次赔付后,恶性肿瘤继续、复发、新增、转移,都会再次佩服100%保额。

此外,康乐一生2019版还可附加药神一号疾病保障,可报销治疗17种癌症的40多种特效药,0免赔额100%比例报销,保额100万,有效覆盖治疗癌症花费的高额靶向药费用,可以说是针对癌症这一高发病、高费用、难治愈的重疾提供了全方位、无死角的保障!

写在最后

看完重疾保险投保误区盘点,你现在学会如何挑选重疾保险了吗?其实市面上好产品还是很多的,比如文末提到的康乐一生2019版重疾保险。大家在购买重疾保险前应先明确自身预算和需求,才能买到既适合自己又比较划算的产品。梧桐树保险网有专业的保险规划师免费量身定制保障方案,让大家投保重疾保险时不再陷入误区!

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途