您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

2019年保险公司十大排名,买保险要注重保险公司大小吗?

2019年保险公司十大排名,买保险要注重保险公司大小吗?

“保险公司十大排名”绝对是搜索量居高不下的关键词,究其原因主要是大家对保险知识的不了解,但是配置保险又逐渐成为了刚需,只能先从保险公司的大小开始,想着大公司的产品就算不是最好,起码也在及格线以上,然而事实真是如此吗?

1.保险公司排名的依据是什么?

其实,标准不一样的话排名情况也不相同,一般来说,消费者主要看中的有保费收入、偿付能力和理赔效率/投诉率等几个方面,我们就看下这几个方面保险公司的排名。

▲从保费上来看排名

需要提醒大家注意的是,某种程度上说,通过看保费收入保险公司十大排名,固然可以从某种程度上判断公司实力,但是,如果想要买保险,看保费收入排名没用,因为销量高并不代表产品好。

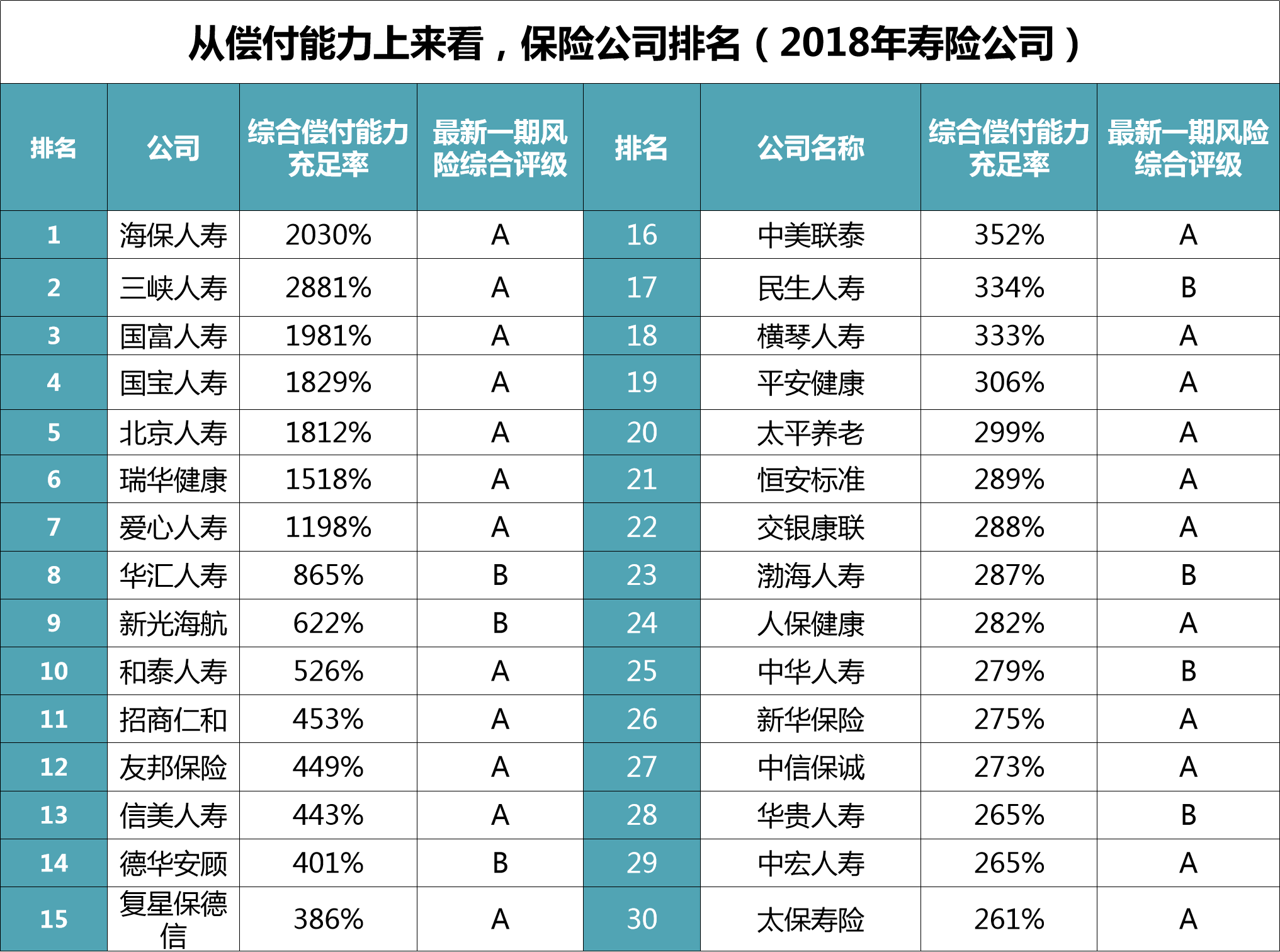

▲从偿付能力上来看排名

当然,偿付能力越高说明公司在发生超出正常年景的赔偿或给付时的经济能力越强,但是依然不能保障偿付能力越高的险企,产品就越好。

▲从理赔金额上来看排名

排名在首位的理赔金额多,只能说明在产品销量大,在这个基础上理赔金额也会大于其他公司,并不能说明任何其他问题。实际上,不管小公司还是大公司,都是按照合同进行理赔,只要用户达到理赔条件,提供充足的理赔资料,一般都能顺利完成理赔。

2.保险公司的排名有何意义?

其实,当我们在纠结保险公司的排名的时候,在担心的无非是自己的保单会没人管、不能顺利理赔的问题,但这些担心,都是不必要的。

第一,保险公司其实无法通过排名来判断“大小”

保险公司是需要通过严格的注册资金、持续注资的能力、高管人员专业度、经营方案层层审核的,起点很高,不能按照普通的“大小”来对保险公司下定义,更不能单纯凭广告多少、保险营销员的多少来判定一个保险公司,毕竟我们要看的是产品,而不是营销网点的多少。

第二,银保监会强大的监管能力

银保监会有严格的监管体系,会对保险公司的资金实力、偿付能力和资金运用都会严密监管,保费有资金运用监管,赔付有偿付能力监管,外有再保障制度对接全球金融,内有保险保障基金为国护盘。一个保险公司不可能会破产,就算退一万步来讲,濒临破产了,也会有强大的资金把他救回来。

第三,保险公司根本不敢也不会故意不赔

保险条款里对核赔时间、理赔金给付时间等都有规定,并不是保险公司想延期就能延期的。如果风险明确,符合理赔条款无异议,那么保险公司完全没必要为了一份保单而丢掉自己的名声,要知道,理赔才是保险公司的口碑源泉。

还是那句话,保险公司会根据保险条款进行赔付,符合条款的,保险公司一定会赔,不符合条款的,保险公司就有理由拒赔。

所以,总的来说,我们在配置保险的时候,根本不用在意保险公司的排名,因为那些根本不是最重要的,最重要的是产品的优劣。

3.配置保险最关键的还是要看产品的优劣

投保人寿保险无须关注保险公司排名,投保高性价比的保险产品,才是90%以上普通家庭买保险的首选。我们以重疾险为例,如果预算不足,可以选择昆仑健康保2.0版这类单次赔付的重疾险,以30岁男士选择30万保额,保至80周岁,30年缴费,每年仅需2703元,即可获得:

重疾保障:110种重疾,赔付一次,30万保额

轻症保障:50种轻症,可赔付3次,依次赔付保额30%、40%、50%,即9万、12万、15万。

中症保障:25种中症,可赔付2次,每次50%保额,即15万。

此外还可以附加特定疾病保障、重疾住院津贴和身故/全残/疾病终末期保障。

如过预算充足,可以选择完美人生守护(尊享版)这类多次赔付的重疾险,还以,30岁男士为例,选择30万保额,保至终身,30年缴费,每年仅需5133元,即可获得:

重疾保障:108种重疾赔付六次,比例逐次递增;累计可赔付750%基本保额,最高可达225万。

轻症保障:35种轻症,赔付三次,每次45%基本保额,即13.5万赔付3次。

中症保障:20种中症,赔付两次,每次60%基本保额,即18万赔付2次。

此外还有原位癌额外赔付两次,每次45%保额,即13.5万赔2次,还有身故、全残保险金30万,一旦罹患轻症/中症/重疾,可以豁免余期所有保费,其余保障不受影响。

小结

大家在配置保险的时候,不用关注保险公司的排名或者大小,最关键的要清楚产品的保障责任是什么,弄清保什么不保什么,再来结合自己的需求和预算,看保险产品的保障和保费是否贴合自己的需求,这样才能配置到合适、划算的保险。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途