您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

保险怎么买?这几点一定要牢记!

保险怎么买?这几点一定要牢记!

随着保险行业的不断发展,大家的保险意识也在不断增强。以前避之不谈、谈之抗拒的保险,很多人已经开始主动去了解。可是保险不仅险种不同,产品更是繁多,条款也十分难懂。不少人会面对海量的产品败下阵来,我们今天就来手把手教你保险该怎么买保险。

第一,保险一定要趁早买

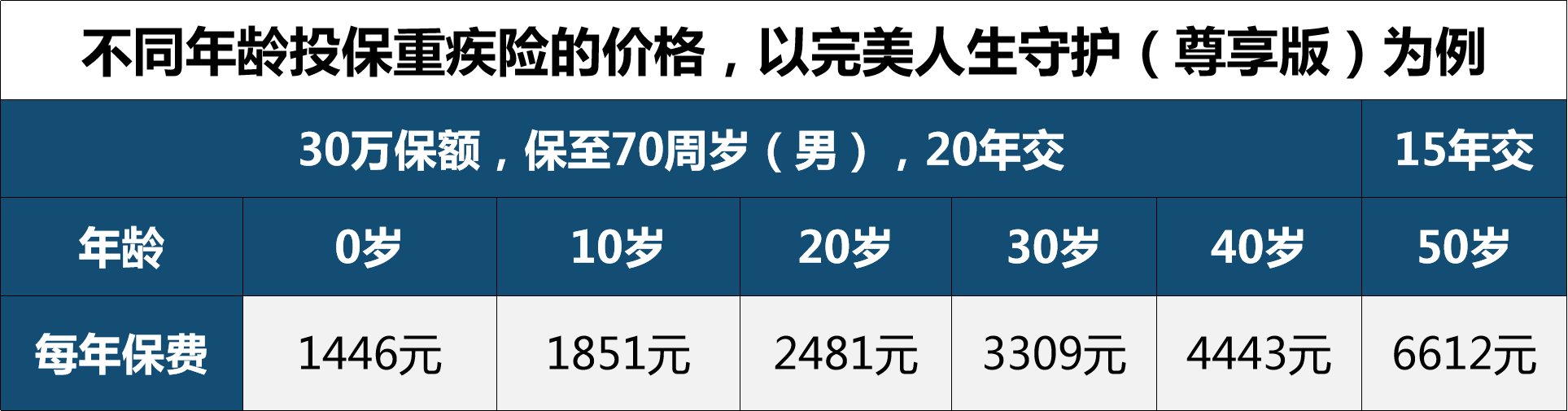

保费的多少是和投保人的年龄是挂钩的,即便是同一款保险,在不同年龄购买,每年交的保费都是不一样的。通常来说年龄越大,需要支付的保险费用也越高。

我们可以看出,年龄越小,相同保额需要支出的保费越少,杠杆越高。而且随着年龄的增大,身体健康状况也会逐渐变差,产品的选择也在逐渐减少。50岁之后有高血压、糖尿病等疾病再常见不过,重疾险和医疗险顺利投保的可能性会大大降低。

第二,先给大人买,再给孩子买

对父母而言,孩子就是整个生活的核心,恨不得把全世界最好的东西都堆到他的面前,想给他全方位的保护。相信这是很多父母给孩子买了保险,自己却在“裸奔”的想法。

然而,父母才是孩子的第一道保障,万一不幸孩子生病了,大人还有经济能力,能为孩子撑起保护伞。万一大人生病了,整个家庭经济都会陷入困境,孩子能扛的起来吗?

而且,孩子的保费,是由大人代为支付的,如果大人出现意外或重病,无力继续为孩子缴纳保费,那么孩子的保障也会中断的。

所以,在为孩子购买保险之前,要先把自己的保障做好,这也相当于为孩子多加了一层保护。

第三,保额要充足

买保险就是买保额,尤其是针对重疾险而言,保额充足才能抵御大病风险。按照常见重大疾病的治疗费用,比如常见重症(肺癌、胃癌、肝癌)等治疗费用都在30万左右。所以,购买重疾时保额最好不要低于30万,不然无法有效抵御大病风险。

如果预算不充足的话,可以通过多对比、适当缩短保障期限等方式来确保保额的充足。

第四,先买保障型的,再买理财型的

保险的本质是转移风险,保障型产品就是利用合理的预算把家庭风险转移出去的最好工具。一个家庭再能挣钱懂理财却不懂风控,一旦发生重大事故或者重病就可能变得一贫如洗,建议完善保障之后,再来考虑理财。

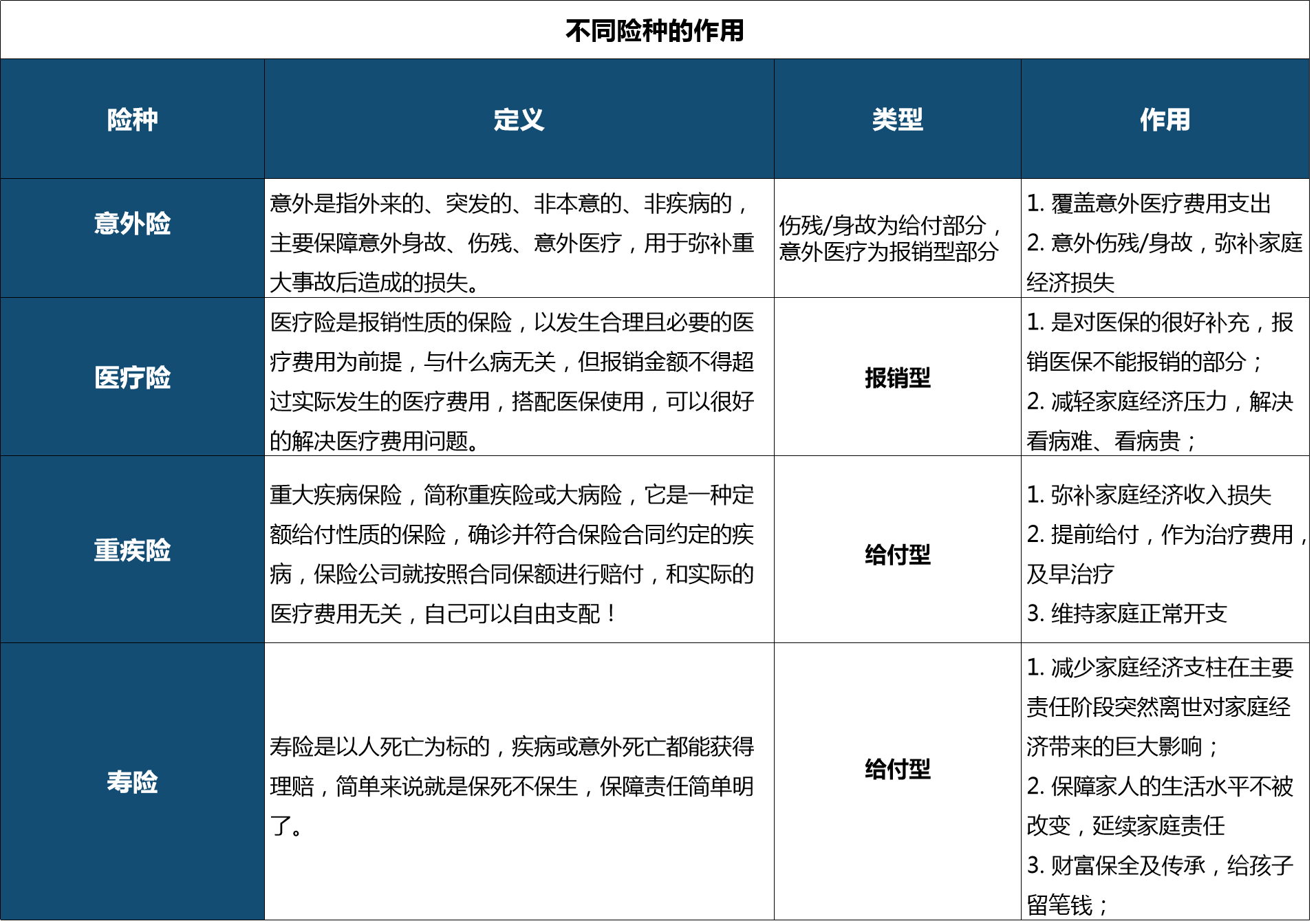

一份完善的保障型方案需要包括意外险、医疗险、重疾险和寿险,不同险种合理搭配才能化解意外、疾病带来的风险。

第一种是意外险:日常生活中意外时有发生,交通事故、游泳溺水、触电、烧伤烫伤、摔伤、高空坠物等防不胜防,这些情形都可以通过意外险获得赔付。

意外险保费低廉,以热销的顶梁柱成人综合意外2.0为例,意外伤残/身故10万保额,每年仅需100元,实在是可首先选择入手的险种。

第二种是重疾险:因环境、饮食、不良生活习惯的影响,患重疾的几率在不断增高,一份重疾险能够在患大病的时候给付一大笔理赔金,很有必要。

而且性价比高的产品,也花不了多少钱,如完美人生守护(尊享版),30岁男士,30万保额保障至70周岁来算,每年保费仅需2600多元。

第三种是医疗险:我们知道,一旦生病住院,社保只能报销一部分,如果购置一份商业医疗险的话,能够有效补充社保的不足。

最近今年大火的百万医疗保险就有着保费低、保额高的优势,几百元就可以撬动几百万的保额,杠杆非常高。

就拿尊享e生2019来说,30岁男士每年保费仅需要296元,即可获得300万的一般医疗保险金、600万的重疾医疗保险金,能有效解决大病花费的高昂医疗费用。

第四种是寿险:对于家庭顶梁柱来说,一旦发生不幸,对家庭经济的影响很大。发生不幸后。为了保障家人的生活继续,一定要配置寿险。

比如性价比超高的大麦定寿期寿险,按照50万来算的话,30岁男士每年保费仅需要755元。寿险保额可根据家庭经济和负债情况来选择。

小结

保险怎么买,把握好先打人后小孩、保额要充足等四个原则,配置好人生必备的重疾险、意外险、医疗险和寿险四张保单,才能获得完善的保障,有底气拥抱幸福生活。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途