您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

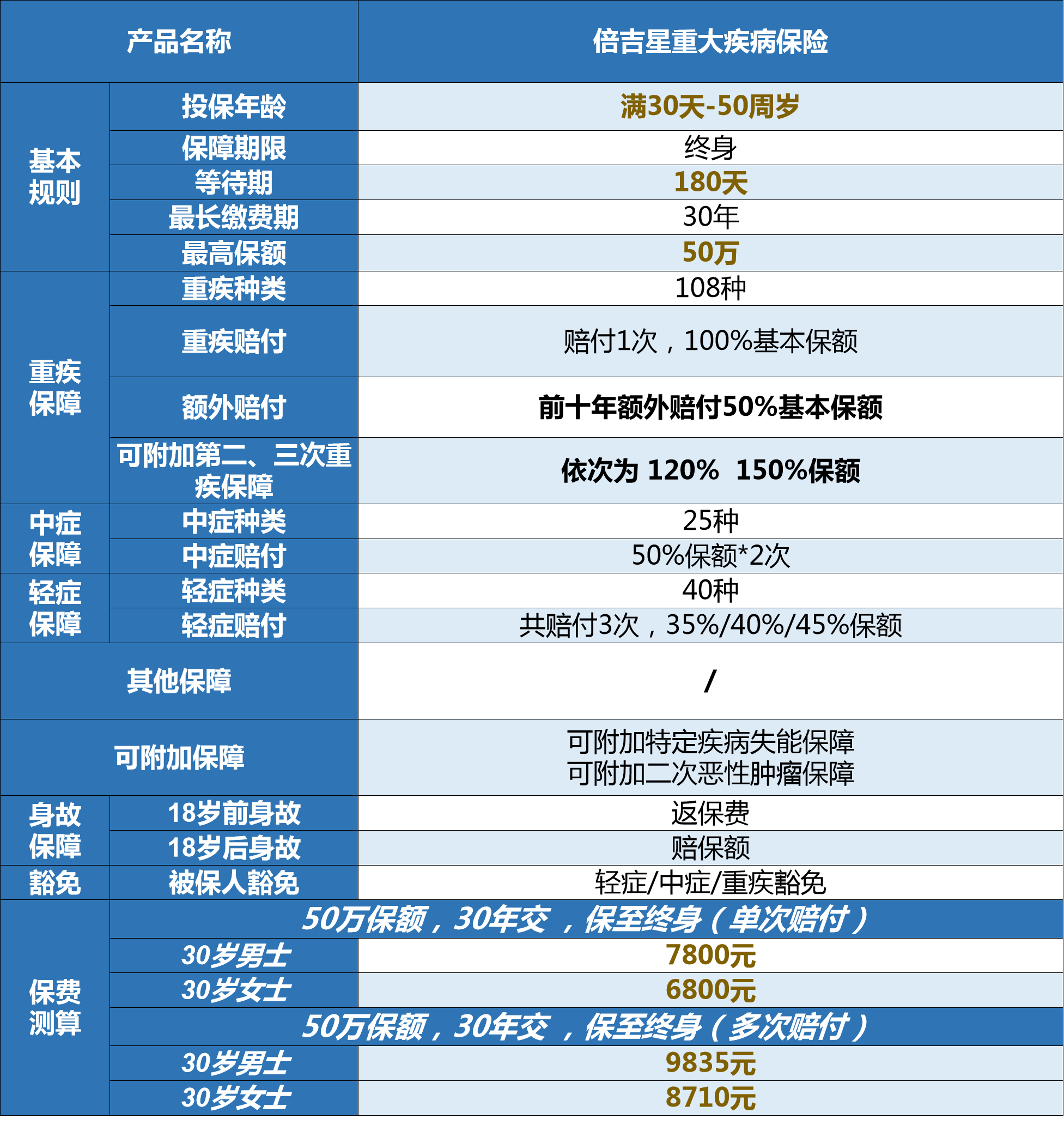

倍吉星重大疾病保险怎么样?性价比高吗?

倍吉星重大疾病保险怎么样?性价比高吗?

复星联合健康保险公司作为保险行业的后起之秀,推出的每一款产品都会在重疾险市场引起轩然大波,如康乐一生2019、妈咪保贝等。前段时间推出的【倍吉星重大疾病保险】也不例外,一经面世就吸引了无数的目光。

今天我们就来聊一聊【倍吉星重大疾病保险】究竟怎么样?性价比高吗?

【倍吉星重大疾病保险】与其他重疾保险,最大的不同,就是其灵活性。你想要基础保障,可以!你想要全面保障,也可以!自主权都在你,倍吉星会负责把每个可选项做到优秀、做到极致!

接下来我们逐项拆解责任,一一讲解:

1. 重疾保障

保障108种重疾,且保单前十年出险可额外赔付50%基本保额。

市场上也有重疾额外赔付的产品,但赔付比例一般低于30%,倍吉星重大疾病保险额外赔付50%基本保额,比例之高,实属罕见。我们举例来讲,被保险人配置了保额50万的倍吉星重大疾病保险,前十年出险,可获得75万的赔付,金额的增加意味着被保险人可以采取更好的治疗方式,也就增加了疾病治愈的可能性、

可附加重疾二、三次赔付责任,最高不分组赔付3次

倍吉星重大疾病保险的本身是单次赔付的,但是可以附加重疾二、三次赔付保险金。如果附加,则相当于一款多次赔付不分组的产品,累计赔付3次,赔付保额依次为100%、120%、150%。

我们知道分组多次赔付是将合同约定的重疾进行分组,一种疾病赔付过之后,同组的其他疾病均不能再获得赔付;不分组多次赔付疾病不分组,一种疾病赔付过之后,其他疾病不受影响,均有再次获赔的机会。如此,不分组多次赔付是优于分组多次赔付的,疾病不受分组限制,也就提高了疾病实际获赔的概率。

2. 轻症/中症保障

【倍吉星重大疾病保险】,轻症赔付三次35%、40%、45%,单次赔付比例已经较高,而且还会递增,能够保障被保险人早发现、早治疗,避免病情不断恶化。中症赔付两次,且比例提升为50%,并且可以保障同一疾病的不同发展阶段,保障更有力。

【倍吉星重大疾病保险】对于高发轻症的都包含了,覆盖状况良好,虽然不包含微创冠状动脉搭桥术,但是和心梗相关三项轻症责任不典型急性心肌梗塞、冠状动脉介入术、微创冠状动脉搭桥术中,一定要包含不典型急性心肌梗塞、冠状动脉介入术,而微创冠状动脉搭桥术有的话更好,没有的话影响也不大。所以综合来看,倍吉星重大疾病保险的轻症/中症责任还是很不错的。

3.特定疾病失能保障

即使到今天,“因病返贫”的现象依旧发生在我们身边。一旦罹患重大疾病,治疗和康复的过程都不是一蹴而就的,而是一个长期的过程,在这期间,被保险人除了要支付高额的治疗费用,还需要面对长期失业、无经济收入的状态。

正是考虑到这种需求,【倍吉星重大疾病保险】设计了特定疾病的失能保障,若确诊合同约定的12种特定疾病,可赔付20%基本保额,连续5年或至被保人身故,最高不超过100%基本保额。

此项保险金将用于支付治疗、护工等费用,这对于被保险人来说无疑是雪中送炭般珍贵。

4.癌症二次赔付责任(可附加)

在医疗科技不断发展的今天,癌症正在逐步“慢性病”化,一旦患癌,则将面临漫长的带癌生存、与癌抗争的生活,而癌症又具备高费用、易转移、易复发的特点,癌症的二次赔付就显得尤为重要。

【倍吉星重大疾病保险】癌症二次赔付责任十分优秀,间隔期短,且癌症的新发、复发、转移和持续都可获得100%保额的赔付,能有效抵御二次癌症带来的风险。

5.保费方面

倍吉星重大疾病保险产品本身非常灵活,可以搭配不同的情况,我们列举了不同保障责任的价格进行对比:

我们可以看出,附加多次重疾的情况下,倍吉星重大疾病保险作为一款不分组的多次赔付重疾险价格还是很有优势的,50万保额,保障至终身,30年缴费,30岁男士每年保费为9835元,30岁女士每年保费为8710元,性价比很高。大家可以根据自身需求,灵活进行选择。

6.其他责任

被保人豁免:若被保人不幸患了轻症、中症,则后续的保费不用交了,保障仍然还在;若被保人附加了可选责任,则在首次确诊重疾、轻症、中症后,后续的保费都不用交了,保障仍然还在。

身故/全残保险金:若被保人不幸身故/全残,18岁前可赔付已交保费;18岁后赔付基本保额。

小结

倍吉星重大疾病保险保障责任全面,且形式十分灵活。可附加的保障责任十分优秀,实用性强,多次赔付不分组+失能保障+癌症2次赔付,亮点颇多,大家可以根据自己的需求,进行选择。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途